Wann lohnt sich eine Investition? Wie KMU die Amortisation richtig berechnen

Wann lohnt sich eine Investition wirklich, und wie schnell fließt das eingesetzte Kapital wieder zurück? Fragen wie diese stellen sich Unternehmerinnen und Unternehmer etwa bei der Anschaffung einer neuen Maschine, einer Software oder eines Fahrzeugs. Die Amortisationsrechnung liefert darauf eine klare und verlässliche Antwort: Sie zeigt Ihnen, ab wann sich Ihre Investition wirtschaftlich trägt. Gerade für kleine und mittlere Unternehmen ist sie ein bewährtes Werkzeug, um Risiken zu minimieren und Investitionen mit Augenmaß zu planen. In diesem Beitrag erfahren Sie, wie Sie Rückflüsse realistisch kalkulieren und Ihre Investitionsentscheidungen auf eine solide Grundlage stellen, verständlich aufbereitet, praxisnah und mit direktem Mehrwert für Ihr Unternehmen.

Amortisationsdauer als Steuerungsinstrument: Die Amortisation zeigt Ihnen, wie schnell gebundenes Kapital durch Rückflüsse wieder frei wird, und ist damit eine zentrale Kennzahl, um Investitionen, Liquidität und Risiko gezielt zu steuern.

Amortisationsdauer als Steuerungsinstrument: Die Amortisation zeigt Ihnen, wie schnell gebundenes Kapital durch Rückflüsse wieder frei wird, und ist damit eine zentrale Kennzahl, um Investitionen, Liquidität und Risiko gezielt zu steuern.-

Statische vs. dynamische Amortisationsrechnung: Mit der statischen Methode erhalten Sie einen schnellen Überblick, während die dynamische Amortisationsrechnung mit abgezinsten Cashflows eine deutlich fundiertere Entscheidungsgrundlage für komplexe und langfristige Investitionen bietet.

-

Passende Finanzierung zur Rückflussstruktur: Erst im Zusammenspiel aus Amortisationsrechnung, Liquiditätsplanung und einer zur Rückflussdauer passenden Finanzierungsform (z. B. Leasing, Kredit, Mietkauf) lassen sich Investitionen so strukturieren, dass Kapitaldienstgrenze, Wachstum und finanzielle Stabilität im Einklang bleiben.

- Amortisation: Was bedeutet das für Ihre Investitionen?

- Amortisationsrechnung verstehen: Grundlagen und Berechnung

- Die statische vs. dynamische Amortisationsrechnung im Vergleich

- Praxisbeispiel: Amortisationsrechnung für eine Maschine im Unternehmen

- Bedeutung der Amortisation in der Investitionsplanung von KMU

- Finanzierungsmöglichkeiten für Investitionen mit schneller Amortisation

- Fazit: Warum die Amortisationsrechnung zur Investitionsstrategie jedes KMU gehört

Amortisation: Was bedeutet das für Ihre Investitionen?

Vor jeder größeren Investition stellt sich die Frage, wann sich der Einsatz des Kapitals tatsächlich lohnt. Die Amortisation hilft dabei, diesen Zeitpunkt zu bestimmen. Sie zeigt, ab wann die laufenden zahlungswirksamen Überschüsse aus einer Investition so hoch sind, dass die ursprünglichen Ausgaben gedeckt sind. So lässt sich die Wirtschaftlichkeit einer Anschaffung besser bewerten und das finanzielle Risiko klarer einschätzen.

Wer sich genauer mit der Frage beschäftigt, was Amortisation bedeutet, erkennt schnell, wie wichtig diese Kennzahl für die mittelbare Steuerung der Liquidität ist. Ein schneller Kapitalrückfluss verringert die Kapitalbindung und schafft zusätzlichen finanziellen Spielraum. Sobald die Investitionskosten zurückgewonnen sind, können gezielte Reinvestitionen und weitere Wachstumsprojekte vorbereitet werden.

Gerade in mittelständischen Unternehmen stärkt eine strukturierte Amortisationsplanung die Entscheidungssicherheit. Nur wenn Rückflüsse, Kapitalbindung und Liquiditätsreserven verlässlich kalkuliert sind, lassen sich Investitionen im Rahmen der Investitions- und Finanzierungsplanung gezielt priorisieren und langfristig steuern.

Nur wenn Rückflüsse, Kapitalbindung und Liquiditätsreserven verlässlich kalkuliert sind, lassen sich Investitionen im Rahmen der Investitions- und Finanzierungsplanung gezielt priorisieren und langfristig steuern.

Amortisationsrechnung verstehen: Grundlagen und Berechnung

Ganz gleich, ob es um Maschinen, Software oder Fahrzeuge geht: Wenn Sie in Ihrem Unternehmen investieren, spielt der Zeitraum bis zur Deckung der Investitionskosten eine zentrale Rolle. Die Amortisationsrechnung unterstützt Sie dabei, diesen Amortisationszeitraum verlässlich zu kalkulieren. Sie zeigt, ab wann sich eine Anschaffung durch zusätzliche Rückflüsse aus Erträgen oder Einsparungen wirtschaftlich trägt. Für kleine und mittlere Unternehmen ist das ein zentrales Instrument der Investitionsbewertung, um Investitionsalternativen transparent zu vergleichen und das Risiko von Fehlinvestitionen zu verringern.

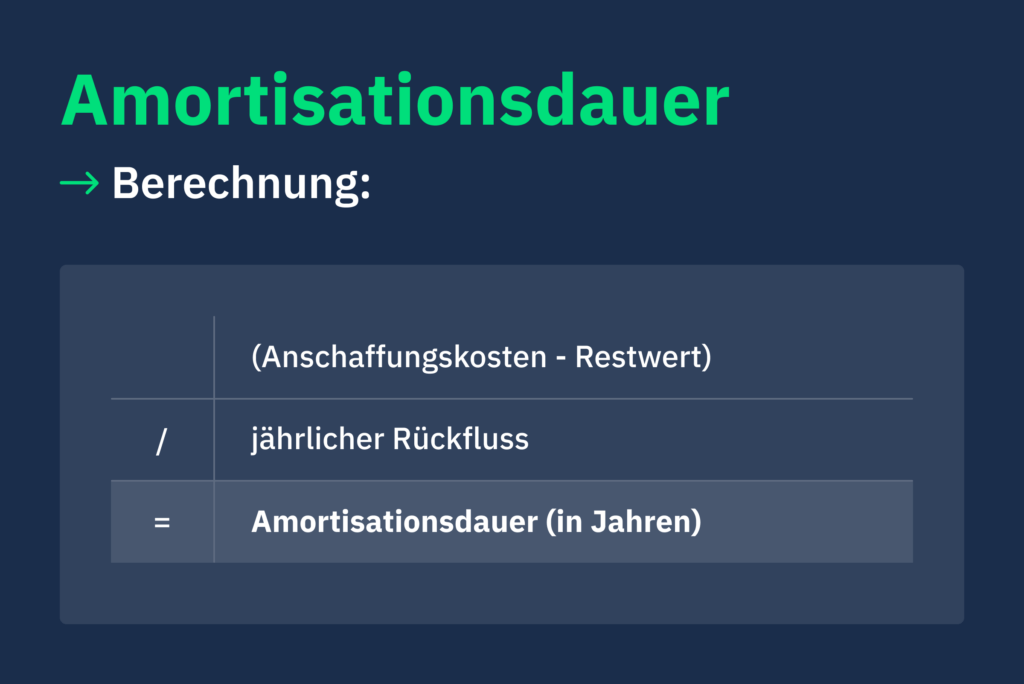

Die Berechnung ist vergleichsweise einfach und liefert rasch eine erste fundierte Einschätzung. Ziehen Sie vom Anschaffungspreis den geschätzten Restwert ab und dividieren Sie das Ergebnis durch den durchschnittlichen jährlichen Rückfluss. Das Ergebnis ist die Amortisationsdauer in Jahren. Entscheidend dabei ist, die erwarteten Rückflüsse so realistisch wie möglich anzusetzen, etwa auf Basis geplanter Kosteneinsparungen oder belastbarer Zusatzerlöse. Führen Sie eine Amortisationsrechnung für verschiedene Investitionsvorhaben durch, lassen sich Alternativen mithilfe dieser Kennzahl strukturiert vergleichen und gezielt priorisieren.

So erkennen Sie frühzeitig, ob sich ein Projekt innerhalb eines für Ihr Unternehmen vertretbaren Amortisationszeitraums rechnet oder ob eine andere Lösung wirtschaftlich sinnvoller ist. Besonders bei begrenztem Budget und enger Liquiditätsplanung bietet die Methode eine schnelle und praxisnahe Grundlage für Investitionsentscheidungen, ersetzt aber keine detaillierte Finanz- und Risikoanalyse.

Formel zur Berechnung der Amortisationszeit

Die Grundlage für die Amortisationsrechnung einer Investition bildet eine einfache Formel: Anschaffungskosten abzüglich Restwert, das Ergebnis geteilt durch den erwarteten jährlichen Rückfluss. Insbesondere bei konstanten Rückflüssen pro Jahr erhalten Sie damit eine klar nachvollziehbare Amortisationsdauer.

Ein Zahlenbeispiel verdeutlicht den Ansatz. Liegen Ihre Investitionskosten bei 100.000 Euro und erzielen Sie dadurch jährliche Einsparungen von 20.000 Euro pro Jahr, ist das eingesetzte Kapital nach 5 Jahren wieder ausgeglichen. In diesem Beispiel wird kein Restwert unterstellt. Nach Ablauf der 5 Jahre ist der Amortisationszeitpunkt erreicht und die Investition leistet ab diesem Zeitpunkt einen positiven Beitrag zum Unternehmensergebnis. Diese Kennzahl ist besonders hilfreich, wenn Sie mehrere Alternativen vergleichen und Investitionsprojekte im Rahmen eines begrenzten Investitionsbudgets priorisieren möchten.

Im Investitionsvergleich liefert die Amortisationsrechnung eine solide erste Einschätzung, wo sich Einsparungen oder Mehrerträge im Verhältnis zur Investitionssumme lohnen. Sie blendet jedoch einige Faktoren aus, zum Beispiel mögliche Preisentwicklungen, Finanzierungskosten, Kapitalkosten oder spezifische Projektrisiken. Für eine fundierte Investitions- und Finanzierungsplanung sollte die Amortisationsrechnung daher mit weiteren Kennzahlen wie Rentabilitätsberechnungen oder Kapitalwertanalysen kombiniert werden. Als kompakter und transparenter Einstieg in die Investitionsprüfung bleibt sie dennoch ein praxisnahes Werkzeug für die Unternehmenssteuerung.

Die statische vs. dynamische Amortisationsrechnung im Vergleich

Für die Bewertung von Investitionen stehen die statische und die dynamische Amortisationsrechnung zur Verfügung. Beide Ansätze unterstützen dabei, den finanziellen Nutzen und die Struktur der Zahlungsüberschüsse einer Investition realistisch einzuschätzen.

Die statische Amortisationsrechnung bietet einen schnellen Einstieg in die Analyse. Sie arbeitet mit Durchschnittswerten, zum Beispiel bei eingesparten Kosten oder zusätzlichen Erträgen, und zeigt, ab welchem Zeitpunkt sich die Investition rechnerisch amortisiert. Aufwendige Berechnungen entfallen, was die Methode für eine erste Beurteilung in der Praxis attraktiv macht. Diese vereinfachte Betrachtung hat jedoch methodische Grenzen. Weder Finanzierungskosten noch der Zeitwert des Geldes fließen in die Berechnung ein. Gerade bei längeren Laufzeiten oder schwankender Ertragslage kann dadurch ein verzerrtes Bild der tatsächlichen Zahlungsüberschüsse entstehen.

Die dynamische Amortisationsrechnung arbeitet deutlich detaillierter. Sie betrachtet die Zahlungsströme der Investition periodengenau und diskontiert diese mit einem geeigneten Kalkulationszins auf den Bewertungszeitpunkt. Die Methode knüpft damit an die Kapitalwertrechnung an, konzentriert sich jedoch auf den Zeitraum bis zur Deckung der abgezinsten Investitionsausgaben. Auf dieser Basis entsteht ein Kapitalwert, aus dem sich ableiten lässt, ob und innerhalb welchen Zeitraums sich die Maßnahme aus heutiger Sicht finanziell lohnt. Unterschiede bei Einzahlungen und Auszahlungen wirken sich damit gezielter auf das Ergebnis aus. Dies erhöht die Planungssicherheit, insbesondere bei komplexeren Finanzierungskonstruktionen und langfristigen Investitionsvorhaben. Die dynamische Methode erfordert dafür belastbare Planungsdaten und einen höheren Berechnungsaufwand.

Ein direkter Vergleich der Berechnungsmethoden macht die jeweiligen Stärken und Schwächen deutlich. Die statische Amortisationsrechnung eignet sich gut für eine schnelle Orientierung und für die erste Eingrenzung von Investitionsalternativen, insbesondere bei überschaubaren Projektlaufzeiten und relativ stabilen Zahlungsüberschüssen. Die dynamische Amortisationsrechnung liefert eine tiefere Analyse, wenn Rückflüsse nicht gleichmäßig anfallen oder wenn Zins- und Kapitalkosten sowie Liquiditätsaspekte eine wichtige Rolle spielen. In diesen Fällen bietet sie eine belastbare Grundlage, um Investitionen zu priorisieren, Risiken zu bewerten und die langfristige Kapitalbindung im Rahmen der Investitions- und Finanzierungsplanung gezielt zu steuern.

Nutzen Sie die statische Amortisationsrechnung als schnellen Erstcheck, um Investitionsalternativen grob zu filtern. Treffen Sie die finale Entscheidung bei längeren Laufzeiten, schwankenden Rückflüssen oder relevanten Zins- und Finanzierungseffekten auf Basis der dynamischen Amortisationsrechnung (mit belastbaren Zahlungsplänen und Kalkulationszins), damit Kapitalbindung, Risiko und Liquiditätswirkung realistisch abgebildet werden.

Praxisbeispiel: Amortisationsrechnung für eine Maschine im Unternehmen

Gerade bei größeren Anschaffungen wie einer neuen Maschine stellt sich schnell die Frage, wann sich diese Investition rechnet. Nehmen wir ein Beispiel aus der Praxis: Eine Maschineninvestition kostet 10.000 Euro und sorgt durch Effizienzsteigerungen oder zusätzlichen Umsatz für einen monatlichen Rückfluss von 500 Euro. In diesem Fall ist der eingesetzte Investitionsbetrag nach 20 Monaten durch Zahlungsüberschüsse zurückgeflossen. Ab diesem Zeitpunkt erzielt die Investition in die Maschine einen positiven Beitrag zur Liquidität.

Bei der Berechnung der Amortisationsdauer zählt allein, welche zahlungswirksamen Rückflüsse Ihrem Unternehmen tatsächlich zufließen. Abschreibungen als reine Buchgrößen bleiben außen vor, da sie keinen Einfluss auf die Liquidität haben. Für Ihre Investitionsplanung ist entscheidend, wann das gebundene Kapital real in Form von Rückflüssen wieder zur Verfügung steht und nicht, wie die Maschine bilanziell über die Nutzungsdauer verteilt wird.

Sobald die Amortisationszeit grob abgeschätzt ist, stellt sich die Frage nach der passenden Finanzierung der Anschaffungskosten. Eine strukturierte Maschinenfinanzierung eröffnet Spielräume, etwa über Kredit, Leasing oder Mietkauf. Wichtig ist, dass die gewählte Finanzierungsform zur erwarteten Höhe und Stabilität der Rückflüsse, zur geplanten Nutzungsdauer der Maschine, zur Liquiditätssituation sowie zur Kapitaldienstfähigkeit des Unternehmens passt. So lassen sich Kapitaldienst, laufende Liquidität und Amortisationsdauer in ein tragfähiges Verhältnis bringen.

Gerade für kleine und mittlere Unternehmen schafft eine realistisch kalkulierte Amortisationszeit mehr Sicherheit bei Investitions- und Finanzierungsentscheidungen. Sie sehen, wie schnell sich das Vorhaben auf Basis der Zahlungsüberschüsse rechnet und können die Struktur der Maschinenfinanzierung gezielt an Cashflow, Kapitaldienstgrenze und Risikotoleranz ausrichten.

Bedeutung der Amortisation in der Investitionsplanung von KMU

Wenn mehrere Investitionsprojekte zur Wahl stehen, spielt die Amortisationsdauer häufig eine zentrale Rolle. Entscheidend ist, wie schnell das eingesetzte Kapital wieder in das Unternehmen zurückfließt. Die Amortisationsdauer ist deshalb ein wichtiges Kriterium innerhalb der Investitionsentscheidung. Stehen zwei fachlich vergleichbare Projekte gegenüber, wird in der Praxis oft die Investition mit der kürzeren Amortisationsdauer priorisiert, weil früher wieder Mittel für weitere Vorhaben zur Verfügung stehen.

Kurze Amortisationsdauern unterstützen eine gezielte Steuerung von Liquidität und Kapitalbindung. Das senkt das Liquiditätsrisiko und erleichtert eine realistische Budgetplanung. Lange Amortisationszeiten binden dagegen finanzielle Mittel über Jahre. Dadurch steigt die Anfälligkeit für Marktschwankungen, Kostensteigerungen oder unsichere Erträge. Eine fundierte Amortisationsrechnung schafft hier eine klare Entscheidungsgrundlage und zeigt, ob die erwarteten Rückflüsse im Verhältnis zur Kapitalbindung, zur Ertragskraft und zur Kapitaldienstfähigkeit des Unternehmens vertretbar sind.

Kurze Amortisationsdauern unterstützen eine gezielte Steuerung von Liquidität und Kapitalbindung. Das senkt das Liquiditätsrisiko und erleichtert eine realistische Budgetplanung.

Gerade für kleinere Betriebe mit begrenztem finanziellen Spielraum ist ein genauer Blick auf Höhe und Zeitpunkt der Rückflüsse wichtig. Wer Investitionen strukturiert vergleicht und Amortisationszeiten früh in die Planung einbezieht, kann Liquiditäts- und Ertragsrisiken besser einschätzen. So lassen sich Investitionsvorhaben gezielt an den betrieblichen Zielen, der eigenen Finanzierungsstrategie und der verfügbaren Kapitaldienstgrenze ausrichten.

Finanzierungsmöglichkeiten für Investitionen mit schneller Amortisation

Wenn Investitionen zügig Wirkung zeigen sollen, muss die Finanzierung zur geplanten Rückflussstruktur passen. Leasing, Mietkauf und Betriebsmittelkredit zählen zu den gängigen Lösungen. Sie machen Investitionen auch bei begrenztem Eigenkapital und unter Berücksichtigung der vorhandenen Kapitaldienstfähigkeit umsetzbar. Diese Finanzierungsformen ermöglichen die sofortige Nutzung neuer Maschinen oder Anlagen, während der Kapitaldienst in planbaren Raten innerhalb der vorhandenen Kapitaldienstgrenze erbracht wird.

Gerade bei Anschaffungen mit prognostiziert kurzer Rückflusszeit kann eine passende Investitionsfinanzierung den Ausschlag geben. Werden Zahlungsrückflüsse bereits nach wenigen Monaten wirksam, lässt sich die Amortisationsdauer gezielt mit der Laufzeit und der Struktur des Kapitaldienstes abstimmen. Das erhöht die Planungssicherheit, reduziert Liquiditätsrisiken und schafft mehr Flexibilität in der weiteren Unternehmensplanung. Leasing und Mietkauf lassen sich häufig eng an Nutzungsdauer, Zahlungsprofile und erwartete Rückflüsse der Investition anpassen. So erhalten Unternehmen eine realistische Einschätzung laufender Finanzierungskosten, der Kapitalbindung und der Kapitaldienstauslastung.

Fazit: Warum die Amortisationsrechnung zur Investitionsstrategie jedes KMU gehört

Die Amortisationsrechnung ist ein zentrales Werkzeug der Investitions- und Finanzierungsplanung. Sie zeigt, welche Projekte sich wirtschaftlich lohnen und wie schnell eingesetztes Kapital wieder zur Verfügung steht. In der Unternehmensführung unterstützt sie Sie dabei, Vorhaben zu priorisieren, zum Beispiel wenn Sie unter Budgetdruck zwischen zwei Maschinen oder Systemen entscheiden müssen. Kurze Rückflusszeiten reduzieren das Risiko einer Überlastung des Kapitaldienstes, senken das Liquiditätsrisiko und erhöhen Ihre Planungssicherheit im Hinblick auf Kapitalbindung, Liquiditätssteuerung und Kapitaldienstfähigkeit.

Wer zusätzlich stille Reserven gezielt hebt und nutzbar macht, sichert sich zusätzlichen Spielraum bei der Finanzierung. Das gilt etwa für Sale-and-Lease-Back von bestehenden Maschinen oder Anlagen, mit dem sich gebundenes Kapital freisetzen lässt. So bleibt Ihre Investitionsfähigkeit auch bei angespannter Liquidität oder hoher Kapitaldienstauslastung erhalten.

In der Kombination aus Amortisationsrechnung, vorausschauender Liquiditätsplanung und einer zur Rückflussstruktur passenden Finanzierungsstrategie treffen Sie fundierte Finanzentscheidungen und richten Investitionen konsequent auf Stabilität, kontrolliertes Wachstum und eine zur Kapitaldienstgrenze passende Finanzierungsstruktur Ihres Unternehmens aus.