Wissen

6 Minuten

Die Unternehmensbonität beschreibt die Kreditwürdigkeit oder finanzielle Zuverlässigkeit eines Unternehmens. Sie gibt Auskunft darüber, wie wahrscheinlich es ist, dass ein Unternehmen seine finanziellen Verpflichtungen wie Kredite, Anleihen oder Lieferantenrechnungen pünktlich und vollständig zurückzahlt. Die Bonität eines Unternehmens wird von verschiedenen Rating-Agenturen oder Kreditinstituten bewertet und spielt eine entscheidende Rolle bei der Beschaffung von Fremdkapital, der Verhandlung von Konditionen mit Lieferanten und der Wahrnehmung durch Investoren.

Es gibt unterschiedliche Organisationen, die sich mit der Bewertung der Bonität befassen. Die beiden bekanntesten sind die Schufa und die Creditreform. Beide Unternehmen haben jeweils ihre eigenen Algorithmen zur Ermittlung von Ratings entwickelt, die sie kontinuierlich basierend auf gesammelten Erfahrungswerten verbessern. Bei der Bewertung werden verschiedene Kriterien berücksichtigt. Einige Bonitätsprüfer konzentrieren sich darauf, ausschließlich öffentlich zugängliche Informationen zu verwenden. Andere, wie die Schufa, arbeiten mit Banken und Handelsunternehmen zusammen, um auf dort gespeicherte Daten zuzugreifen. Wiederum andere, wie die Creditreform, nutzen zusätzlich weitere Datenquellen. Da sich das Angebot der Deutschen Firmenkredit Partner (DFKP GmbH) ausschließlich an Unternehmer richtet, beleuchten wir im Folgenden das Rating der Creditreform.

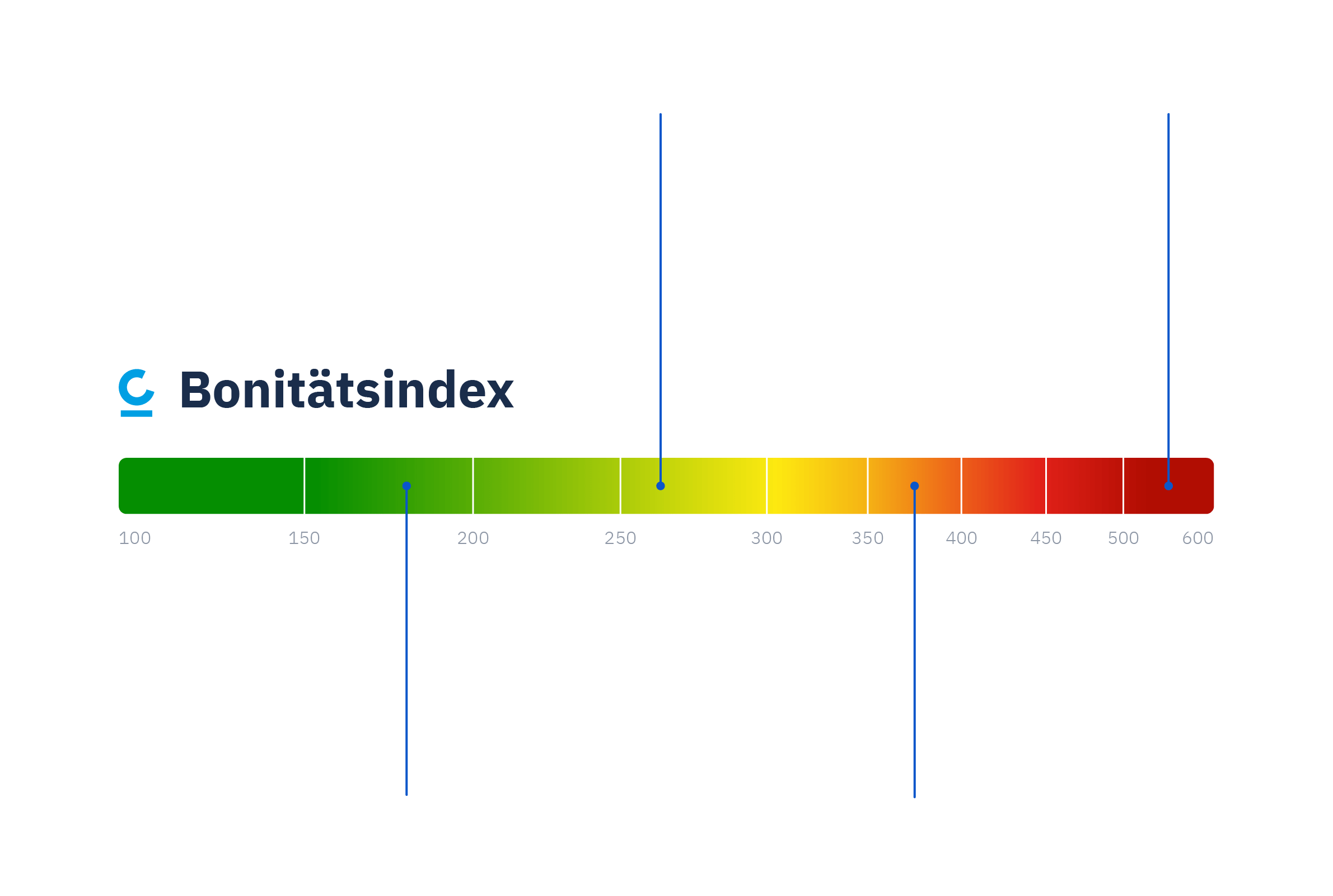

Je niedriger der Bonitätsindex bei der Creditreform, desto besser ist die Bewertung eines Unternehmens im Hinblick auf dessen Kreditwürdigkeit. Alle Bewertungen unter 250 entsprechen einer guten oder sogar ausgezeichneten Kreditwürdigkeit. Die mittlere Bonität bewegt sich zwischen 250 und 299. Von einer schwachen bis sehr schwachen Bonität wird gesprochen, wenn der Wert des Bonitätsindex zwischen 300 und 500 liegt. Bei einem Crefo Score über 500 steigt die Ausfallwahrscheinlichkeit exponentiell an und die Kreditwürdigkeit sinkt gleichermaßen.

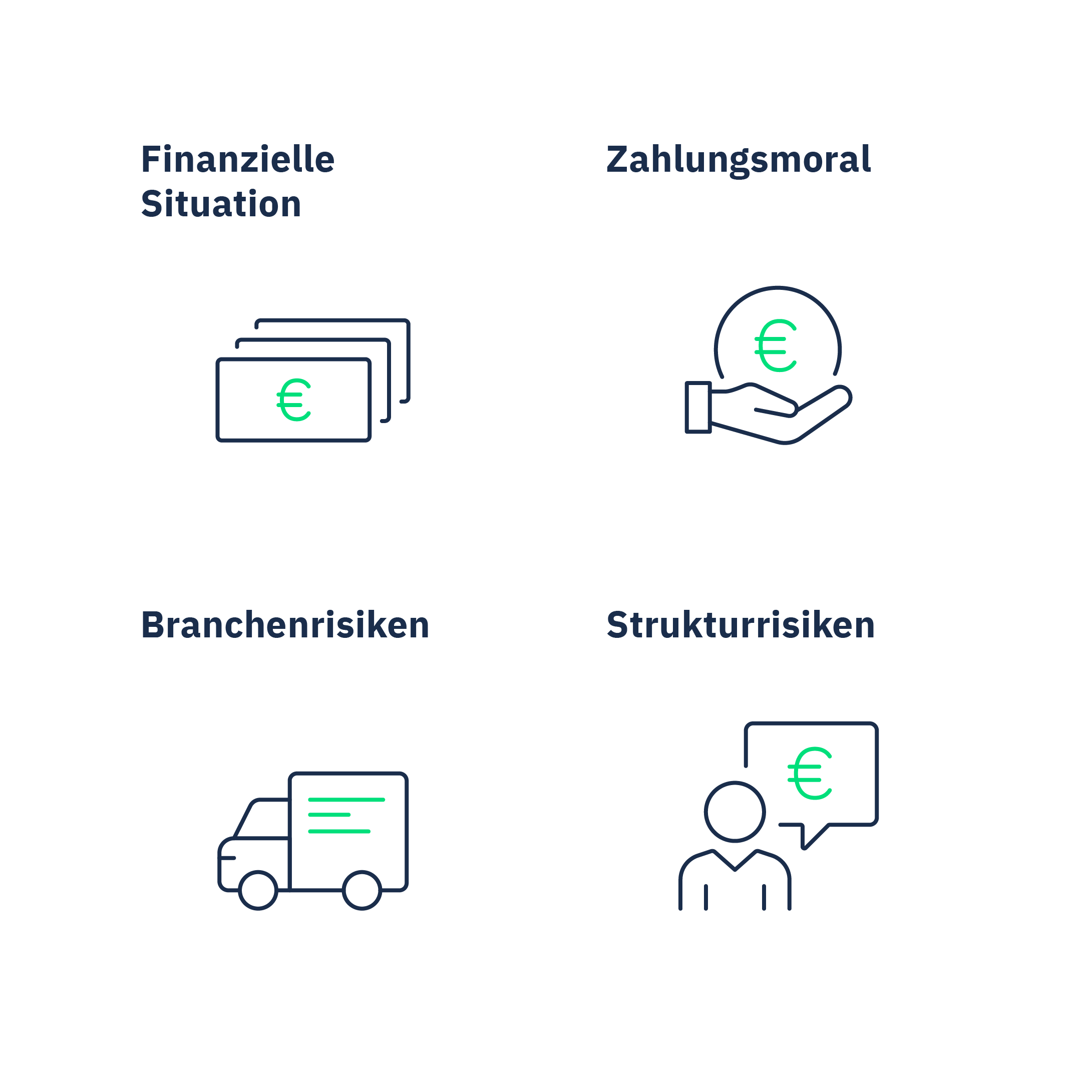

Ein zentraler Aspekt ist die finanzielle Situation des Unternehmens, die durch wesentliche Bilanzkennzahlen wie die Eigenkapitalquote, den Verschuldungsgrad, die Liquidität und die Rentabilität bestimmt wird. Ein weiteres wesentliches Kriterium ist das Zahlungsverhalten des Unternehmens. Hier wird besonders auf die Zahlungsmoral geachtet, also darauf, ob es in der Vergangenheit zu Zahlungsausfällen oder -verzögerungen gekommen ist. Das Branchenrisiko ist ebenfalls von großer Bedeutung für das Creditreform-Rating. Dieses Risiko ergibt sich aus dem Markt- und Wettbewerbsumfeld, in dem das Unternehmen agiert. Hierbei werden Faktoren wie der Wettbewerbsdruck oder mögliche regulatorische Änderungen in der Branche berücksichtigt. Ein weiterer Einflussfaktor ist die Unternehmensstruktur und -führung. Hierbei werden die Rechtsform des Unternehmens und die Stabilität der Eigentümerstruktur analysiert.

Unternehmen können verschiedene Maßnahmen ergreifen, um ihre Bonität zu verbessern:

Eine Erhöhung des Eigenkapitals und eine Reduzierung der Verschuldung können das Risiko senken und die Bonität verbessern.

Optimierung der Produktions- und Betriebskosten mithilfe von effizientem Kostenmanagement und Steigerung der Rentabilität.

Durch ein effizientes Forderungs- und Lagerbestandsmanagement kann ausreichende Liquidität sichergestellt werden. Kurzfristige Verbindlichkeiten sollten immer durch liquide Mittel gedeckt sein.

Durch langfristige Finanzplanung die die Stabilität des Unternehmens sicherstellt, kann das Vertrauen von Kreditgebern gestärkt werden.

Eigene Verbindlichkeiten sollten stets regelmäßig und pünktlich bedient werden, dies trägt zu einem positiven Zahlungsverhalten bei.

Die Verteilung von Risiken durch die Diversifizierung des Produktangebots, der Zielmärkte oder der Kundenstruktur kann die Abhängigkeit von einzelnen Einflussfaktoren verringern.

Leasing kann das Rating eines Unternehmens verbessern, indem es die Liquidität schont und die Bilanz optimiert. Durch gut planbare monatliche Raten entsteht eine stabilere Kostenplanung, welche die finanzielle Flexibilität eines Unternehmens erhält. Leasing biete sich für Objekte im Neu- und Gebrauchtzustand an. Lassen Sie sich jetzt unverbindlich beraten!

Unverbindlich anfragenSie suchen nach einer passenden Finanzierungslösung für Ihr Vorhaben? Gerne beraten wir Sie unverbindlich und erarbeiten gemeinsam mit Ihnen ein individuelles Finanzierungskonzept. Stellen Sie Ihre Anfrage in wenigen Minuten über unser Onlineformular und Ihr fester, persönlicher Ansprechpartner meldet sich umgehend bei Ihnen.

Unverbindlich anfragenWir sind da, um den Finanzierungsprozess für Sie so einfach und so erfolgreich wie möglich zu gestalten. Dafür bereiten wir all Ihre Unterlagen optimal auf und prüfen mit nur einem einzigen Antrag Ihrerseits mehr als 200 Banken und Finanzierer in unserem Netzwerk. Zusätzlich übernehmen wir die komplette Kommunikation mit der Bank. Um für Sie schnellstmögliche Erfolge zu erzielen, beschleunigen wir sämtliche Prozesse und sichern Ihnen so das beste Angebot am Markt.

Minimaler Aufwand: Wir bereiten Ihre Unterlagen optimal auf.

Maximale Effizienz: Wir prüfen alle Finanzierer mit nur einem einzigen Antrag.

Verzicht auf Bankgespräche: Wir übernehmen die komplette Kommunikation.

Höhere Abschlusschance: Wir beschleunigen Prozesse für den schnellstmöglichen Erfolg.

Marktführende Konditionen: Wir sichern Ihnen das beste Angebot am Markt.

Jonathan Immel