Die Bilanzsumme: Was sie aussagt und warum KMU sie kennen sollten

Spätestens im Jahresabschluss, im Kreditgespräch oder in der strategischen Planung rückt die Bilanzsumme in den Mittelpunkt. Doch was verbirgt sich eigentlich hinter dieser Kennzahl? Eine klar ausgewiesene Bilanzsumme unterstützt Sie dabei, die finanzielle Situation Ihres Unternehmens besser einzuordnen und gezielt zu steuern. Von Aktiva und Passiva über die Bilanzgliederung bis hin zur Kapitalstruktur zeigt dieser Beitrag, welche Bedeutung die Bilanzsumme für KMU hat, wie sie sich zusammensetzt und weshalb sie weit mehr ist als eine reine Momentaufnahme Ihrer Unternehmenszahlen.

Bilanzsumme verstehen: Die Bilanzsumme liefert eine Momentaufnahme darüber, mit welchem Gesamtkapital Ihr Unternehmen arbeitet und wie Vermögen auf der Aktivseite sowie die Finanzierung auf der Passivseite strukturiert sind. Sie dient zugleich als zentrale Bezugsgröße für zahlreiche Bilanzkennzahlen.

Bilanzsumme verstehen: Die Bilanzsumme liefert eine Momentaufnahme darüber, mit welchem Gesamtkapital Ihr Unternehmen arbeitet und wie Vermögen auf der Aktivseite sowie die Finanzierung auf der Passivseite strukturiert sind. Sie dient zugleich als zentrale Bezugsgröße für zahlreiche Bilanzkennzahlen.-

Steuerungs- und Wachstumstool: Für KMU entscheidet die Bilanzsumme über Größenklassen, Pflichten und Förderzugänge und dient zugleich als Wachstumsindikator, wenn Sie ihre Entwicklung über mehrere Jahre beobachten und aktiv über Investitionen, stille Reserven und Kapitalstruktur steuern.

-

Schlüssel für Kredit und Rating: Banken und Investoren nutzen die Bilanzsumme als Ausgangspunkt für Rating, Risikobewertung und Kreditkonditionen. Wer sie zusammen mit Eigenkapitalquote, Verschuldungsgrad und Liquiditätskennzahlen erklären kann, verbessert messbar seine Verhandlungsposition.

- Was ist die Bilanzsumme?

- Aufbau der Bilanz: Wie sich die Bilanzsumme zusammensetzt

- Anwendung in der Praxis

- Bedeutung der Bilanzsumme für Unternehmen und KMU

- Die Bilanzsumme und ihre Rolle in der Finanzanalyse

- Relevanz der Bilanzsumme für Banken, Investoren und das Rating

- Besonderheiten für KMU im Umgang mit der Bilanzsumme

- Fazit: Bilanzsumme als Steuerungsgröße in Finanzierung und Planung

Was ist die Bilanzsumme?

Wenn es darum geht, die finanzielle Struktur und Größenordnung eines Unternehmens zu erfassen, steht die Bilanzsumme im Zentrum. Sie zeigt den Gesamtwert aller Vermögenswerte (Aktiva) und zugleich sämtlicher Kapital- und Finanzierungsquellen (Passiva) zu einem bestimmten Stichtag. Dabei gilt stets: Beide Seiten der Bilanz müssen denselben Betrag ausweisen.

Mit Blick auf Ihre Unternehmensplanung gibt diese Kennzahl einen klaren Hinweis darauf, mit wie viel Kapital Ihr Betrieb aktuell arbeitet. Gleichzeitig liefert sie Informationen über die Struktur von Vermögen und Finanzierung. Als zentrale Bilanzkennzahl wird die Bilanzsumme sowohl intern im Controlling als auch extern von Banken, Investoren und Rating-Agenturen ausgewertet.

In der Praxis dient sie unter anderem dazu, ein Unternehmen in Größenklassen einzuordnen. Diese Einordnung wirkt sich direkt auf Publizitätspflichten, steuerliche Vorschriften und den Zugang zu bestimmten Förderprogrammen aus. Begrifflich begegnet Ihnen die Bilanzsumme auch als Bilanzvolumen. Im Sprachgebrauch wird zudem häufig der Begriff Gesamtkapital verwendet, wenn die Kapitalausstattung im Vordergrund steht.

Im Bankensektor dient die Bilanzsumme als Maß für das Geschäftsvolumen. Sie beeinflusst Risikoanalysen, Ratings und die Bewertung der Kreditwürdigkeit eines Unternehmens. Damit ist sie nicht nur eine bilanztechnische Kennzahl, sondern ein wichtiger Faktor für Finanzierungsentscheidungen.

Im Bankensektor dient die Bilanzsumme als Maß für das Geschäftsvolumen. Sie beeinflusst Risikoanalysen, Ratings und die Bewertung der Kreditwürdigkeit eines Unternehmens. Damit ist sie nicht nur eine bilanztechnische Kennzahl, sondern ein wichtiger Faktor für Finanzierungsentscheidungen.

Definition und Einordnung im Rechnungswesen

Die Bilanzsumme entsteht, indem alle Posten der Aktiv- oder Passivseite einer Bilanz zu einem festen Zeitpunkt addiert werden. Beide Seiten ergeben am Ende denselben Wert, weil jedem Vermögenswert ein Finanzierungsmittel gegenübersteht. Dieses Prinzip führt zur Bilanzgleichheit, wie auch der Aufbau einer Bilanz und die Darstellung der Bilanzsumme zeigen.

Erfasst wird die Bilanzsumme immer zum Bilanzstichtag. Sie spiegelt den finanziellen Stand eines Unternehmens exakt zu diesem Datum wider. Damit handelt es sich um eine klassische Bestandsgröße und eine Momentaufnahme, die für Bewertungen und Vergleiche entscheidend ist. Als bilanzieller Wert zeigt sie, mit welchen Ressourcen ein Unternehmen aktuell arbeitet, unabhängig von Umsatz, Gewinn oder Verlust.

Unterschied zwischen Bilanzsumme und Umsatz

Bei der Einschätzung eines Unternehmenswerts werden Bilanzsumme und Umsatz häufig gemeinsam betrachtet, obwohl sie grundverschieden sind. Der Umsatz zählt zu den Stromgrößen, weil er die Erlöse über einen definierten Zeitraum erfasst, in der Regel über ein Geschäftsjahr.

Die Bilanzsumme ist demgegenüber erneut als Bestandsgröße zu verstehen. Sie beschreibt eine Momentaufnahme zum Bilanzstichtag und zeigt, wie das Unternehmen finanziell aufgestellt ist. Sie sagt jedoch nichts über Gewinn, Ertragskraft oder Verkaufszahlen aus.

Im direkten Vergleich kann es daher vorkommen, dass ein junges, wachstumsstarkes Unternehmen mit hohen Umsätzen eine deutlich kleinere Bilanzsumme aufweist als ein etablierter Betrieb mit stabilen, aber geringeren Umsätzen und umfangreicher Vermögensbasis.

Aufbau der Bilanz: Wie sich die Bilanzsumme zusammensetzt

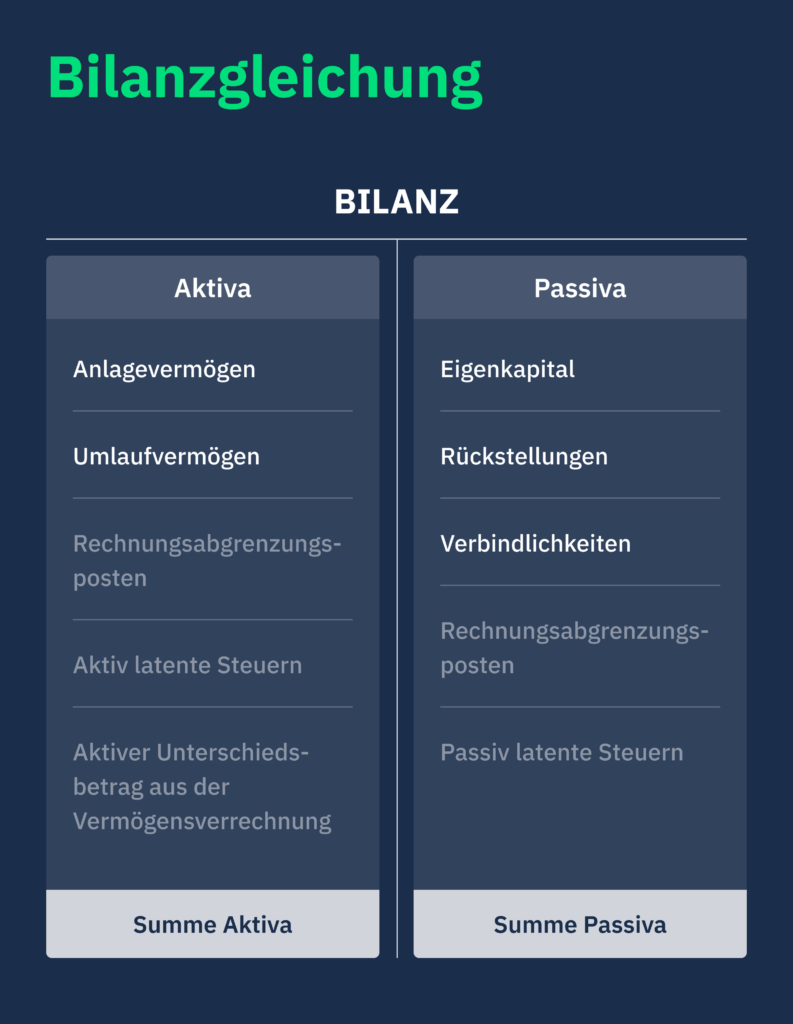

Die Bilanz ist immer zweigeteilt. Auf der linken Seite stehen die Aktiva mit allen Vermögenswerten des Unternehmens. Rechts finden sich die Passiva mit Angaben zur Kapitalherkunft. Dieses Grundprinzip bildet die Basis jeder Bilanz. Die Aktivseite zeigt, wie das verfügbare Kapital verwendet wird, also die Vermögensstruktur. Auf der Passivseite steht, mit welchen Mitteln das Unternehmen finanziert ist. Sie zeigt die Kapitalstruktur.

Wesentlich ist dabei das Bilanzprinzip. Jede Position auf der Aktivseite hat einen Gegenwert auf der Passivseite. Beide Seiten der Bilanz müssen in Summe immer exakt übereinstimmen. Dieses Gleichgewicht ist nicht nur eine rechnerische Vorschrift, sondern schafft nachvollziehbare Strukturen. Es macht sichtbar, wie die Herkunft der Mittel mit den eingesetzten Vermögenswerten zusammenhängt. Die Bilanzsumme ergibt sich aus der Addition aller Positionen auf der Aktivseite oder alternativ aller Positionen auf der Passivseite.

Für die unternehmerische Praxis schafft diese Trennung Transparenz. Die Gegenüberstellung von Aktiva und Passiva macht erkennbar, wie Ihr Unternehmen finanziell aufgestellt ist. Sie unterstützt dabei, Stärken und Risiken zu identifizieren und Investitionen vorzubereiten. Gerade für kleine und mittlere Unternehmen bietet diese Struktur einen verlässlichen Rahmen, um strategische Entscheidungen fundiert zu treffen.

Nutzen Sie die Bilanzsumme aktiv als Steuerungsgröße. Prüfen Sie regelmäßig, ob die Struktur von Aktiva und Passiva zu Ihrem Geschäftsmodell passt. Ein ausgewogenes Verhältnis von Anlage- und Umlaufvermögen sowie eine stabile Eigenkapitalbasis auf der Passivseite verbessern Transparenz, Finanzierungsspielräume und Ihre Position in Gesprächen mit Banken oder Investoren.

Aktiva und Passiva im Detail

Wofür Kapital im Unternehmen verwendet wird und aus welchen Quellen es stammt, zeigt der Blick auf Aktiva und Passiva. Auf der Aktivseite werden alle Vermögenswerte erfasst. Das Anlagevermögen umfasst langfristig gebundene Mittel wie Maschinen, technische Anlagen, Grundstücke oder Softwarelizenzen. Kurzfristig gebundene Werte wie Lagerbestände, liquide Mittel und offene Kundenforderungen gehören zum Umlaufvermögen. Gemeinsam spiegeln sie, wie Kapital im Betrieb eingesetzt ist.

Die Passivseite zeigt, wie das Unternehmen finanziert ist. Dazu zählen das Eigenkapital, Rückstellungen für ungewisse Verpflichtungen wie Garantieleistungen, Verbindlichkeiten gegenüber Banken oder Lieferanten sowie Rechnungsabgrenzungsposten auf der jeweiligen Bilanzseite. Diese Strukturen geben Aufschluss darüber, wie stabil und unabhängig ein Unternehmen finanziert ist und wie stark es von Fremdkapital abhängt.

Zu den häufigsten Positionen auf der Aktivseite zählen Betriebsmittel wie Maschinen und Anlagen im Anlagevermögen sowie Rohstoffe im Umlaufvermögen. Sie fließen direkt in die Bewertung von Anlage- und Umlaufvermögen ein und beeinflussen die Höhe der Bilanzsumme erheblich.

Die Bilanzgleichung und ihr Zusammenspiel

Im Kern steht bei jeder Bilanz die Bilanzgleichung. Sie besagt, dass das gesamte Eigenkapital gemeinsam mit dem Fremdkapital exakt dem auf der Aktivseite eingesetzten Kapital entspricht. Dieses Gleichgewicht stellt sicher, dass sich jede Finanzierungsquelle in konkreten Vermögenswerten wiederfindet.

Die Passivseite bietet einen Überblick, woher die eingesetzten Mittel stammen, also aus welchen Finanzierungsquellen sich das Unternehmen speist. Auf der Aktivseite wird sichtbar, wie dieses Kapital im Unternehmen verwendet wird, zum Beispiel in Form von Anlagevermögen, Umlaufvermögen oder aktiven Rechnungsabgrenzungsposten. Diese Kapitalverwendung zeigt, wie stark Ihr Unternehmen etwa in Betriebsmittel, Vorräte oder Liquiditätsreserven investiert ist.

Bilanzgliederung verstehen

Ob Bankgespräch oder Jahresabschlussprüfung, die Gliederung Ihrer Bilanz ist immer wieder Thema. Die im Handelsgesetzbuch (HGB) vorgegebene Bilanzgliederung legt fest, in welcher Reihenfolge die Posten erscheinen. Das stellt sicher, dass Jahresabschlüsse vergleichbar bleiben, was gerade bei kleinen und mittleren Unternehmen wichtig ist.

Ein zentraler Bestandteil der Bilanzstruktur ist die Aufteilung in Aktiva und Passiva. Auf der Aktivseite stehen Anlagevermögen und Umlaufvermögen. Auf der Passivseite folgen Eigenkapital, Rückstellungen und Verbindlichkeiten. Diese feste Ordnung erleichtert die Einordnung der Zahlen und schafft Vertrauen bei Banken, Investoren und weiteren Kapitalgebern.

Einheitliche Bilanzierungsregeln nach HGB verhindern Missverständnisse und reduzieren Interpretationsspielräume. Sie stellen sicher, dass wirtschaftliche Entwicklungen nachvollziehbar bleiben und Ihre Bilanz die tatsächliche Lage Ihres Unternehmens möglichst zutreffend widerspiegelt.

Berechnung auf Aktivseite

Für die Ermittlung der Bilanzsumme auf der Aktivseite fassen Sie alle Vermögensposten zusammen, die Ihrem Unternehmen am Bilanzstichtag gehören. Dazu zählen das Anlagevermögen mit Maschinen, Büroausstattung oder Fuhrpark sowie das Umlaufvermögen mit Lagerbeständen, Forderungen und Bankguthaben. Auch aktive Rechnungsabgrenzungsposten wie vorausgezahlte Mieten oder Versicherungsprämien gehen in die Summe ein.

Entscheidend ist bei allen Positionen der jeweilige Buchwert, nicht ein aktueller Marktpreis. Die Summe dieser Vermögensposten ergibt die Bilanzsumme auf der Aktivseite. Sie ist eine wichtige Grundlage, um Umfang und Struktur der im Unternehmen gebundenen Ressourcen zu beurteilen und die Vermögensstruktur im Zeitverlauf zu vergleichen.

Berechnung auf Passivseite

Auf der Passivseite stehen die Mittel, mit denen Sie Ihr Unternehmen finanzieren. Die Kapitalposten auf dieser Seite umfassen insbesondere das Eigenkapital, Rückstellungen, Verbindlichkeiten sowie passive Rechnungsabgrenzungsposten. Die Summe dieser Positionen ergibt die Bilanzsumme auf der Passivseite, die stets identisch zur Summe der Aktivseite sein muss. Jeder investierte Euro basiert damit auf einer konkreten Finanzierungsquelle.

Verändert sich eine Position auf der Passivseite, etwa durch die Rückzahlung eines Darlehens oder die Auflösung einer Rückstellung, beeinflusst das unmittelbar Ihre Kapitalstruktur. Bestimmte Wertansätze lassen sich im Rahmen der handelsrechtlichen Vorschriften über stille Reserven steuern, etwa durch vorsichtige Bewertung von Vermögenswerten oder die Bildung von Rückstellungen. So entstehen bilanzielle Gestaltungsspielräume, ohne dass dafür unmittelbar Liquidität erforderlich ist. Gerade in herausfordernden Phasen können Unternehmen ihre Bilanzstruktur auf diese Weise gezielt stabilisieren und bleiben in der Finanzierung flexibler.

Anwendung in der Praxis

Im Jahresabschluss zählt nicht allein der ausgewiesene Gewinn. Die Bilanzsumme ist eine zentrale Größe, um ein Unternehmen einzuordnen und seine Pflichten zu bestimmen. Sie entscheidet zum Beispiel mit darüber, in welche Größenklasse ein Unternehmen nach HGB fällt. Diese Einstufung hat direkte Auswirkungen auf Offenlegungs- und Prüfungspflichten, auf Fristen und auf den Umfang der Berichtspflichten, etwa ob ein Lagebericht nötig ist.

Darüber hinaus spielt die Bilanzsumme eine wichtige Rolle in der Bilanzanalyse. Sie dient als Bezugsgröße für Kennzahlen wie Eigenkapitalquote, Verschuldungsgrad oder Anlagendeckung. Banken, Investoren und Förderstellen nutzen diese Kennzahlen, um Kapitalstruktur, Risikoprofil und Kapitaldienstfähigkeit eines Unternehmens zu beurteilen. Im Vergleich mit Wettbewerbern lässt sich erkennen, ob ein Unternehmen eher kapitalintensiv arbeitet oder mit einer schlankeren Bilanzstruktur auskommt.

Wer seine Bilanzsumme kennt, sie im Branchenvergleich einordnet und im Zusammenhang mit weiteren Kennzahlen bewertet, schafft Transparenz gegenüber internen Entscheidungsträgern und externen Kapitalgebern.

Wer seine Bilanzsumme kennt, sie im Branchenvergleich einordnet und im Zusammenhang mit weiteren Kennzahlen bewertet, schafft Transparenz gegenüber internen Entscheidungsträgern und externen Kapitalgebern. Das verbessert die Ausgangsposition in Bankgesprächen und unterstützt den Zugang zu Krediten und Förderprogrammen, die häufig an bestimmte Bilanzkennzahlen und Größenklassen anknüpfen.

Bedeutung der Bilanzsumme für Unternehmen und KMU

Je nach Höhe der Bilanzsumme gelten unterschiedliche Anforderungen an Ihr Unternehmen. Im Handelsrecht zählt die Bilanzsumme neben Umsatz und Mitarbeiterzahl zu den zentralen Größen für die Einordnung in gesetzliche Größenklassen. Überschreiten Sie bestimmte Schwellen, ändern sich Offenlegungs- und Prüfungspflichten, zum Beispiel die Veröffentlichung Ihres Jahresabschlusses oder die Pflicht zur externen Abschlussprüfung. Für viele KMU ist die Bilanzsumme daher eine zentrale Kennzahl, wenn es um die rechtliche Einstufung des Unternehmens geht.

Verändert sich die Bilanzsumme über mehrere Jahre, zeigt das häufig, wie sich Ihr Unternehmen strukturell entwickelt. Eine steigende Summe kann auf neue Investitionen, eine verbesserte Liquiditätsausstattung oder ein gewachsenes Anlagevermögen hinweisen. Damit wird sie zu einem belastbaren Wachstumsindikator, den Sie für Ihre strategische Planung und die Einordnung weiterer betriebswirtschaftlicher Kennzahlen nutzen können.

Auf Basis der Bilanzsumme und ihrer Zusammensetzung lässt sich auch die Kapitalstruktur besser beurteilen. Das Verhältnis von Eigenkapital zu Fremdkapital wird für Banken und Geschäftspartner sichtbarer und bietet Ihnen eine solide Grundlage für Gespräche zur Finanzierung. Wer diese Kennzahl regelmäßig analysiert und im Zeitverlauf beobachtet, erhält wichtige Orientierung für Investitionsentscheidungen und die Steuerung von Verschuldung und Eigenkapitalausstattung.

Bilanzsumme als Kennzahl für Wachstum und Bonität

Banken und Finanzierer achten genau darauf, wie sich Ihre Bilanzsumme entwickelt. Ein stabiler oder wachsender Wert steht aus Sicht externer Kapitalgeber für ein solides Unternehmensfundament und kann sich positiv auf die Bonitätsprüfung auswirken. Er gibt Hinweise darauf, in welcher Größenordnung Kapital im Unternehmen gebunden ist und wie sich die Bilanz strukturell entwickelt.

Für Kreditgeber zählt die Bilanzsumme nicht allein, sondern im Zusammenhang mit weiteren Kennzahlen, zum Beispiel Eigenkapitalquote, Verschuldungsgrad, Kapitaldienstgrenze oder Kapitaldienstdeckungsgrad. Im Zusammenspiel mit der Gewinn- und Verlustrechnung sowie aktuellen betriebswirtschaftlichen Auswertungen lassen sich Veränderungen der Bilanzsumme und der zugrunde liegenden Struktur regelmäßig nachvollziehen. Das ist ein Pluspunkt, wenn es um Finanzierungschancen und Konditionen geht.

Wichtig ist: Die Bilanzsumme bildet kein kurzfristigen Kontostandmoment ab, sondern ein längerfristiges Bild der Unternehmensstruktur. Ein deutlicher Rückgang kann Rückschlüsse auf Desinvestitionen, Entnahmen oder eine verringerte Vermögensbasis zulassen und Fragen in der Bonitätsprüfung auslösen. Stabile oder steigende Werte signalisieren dagegen Kontinuität und Verlässlichkeit. Dieses Vertrauen ist zentral für positive Kreditentscheidungen und attraktive Finanzierungskonditionen.

Behalten Sie die Entwicklung Ihrer Bilanzsumme im Zusammenspiel mit Eigenkapitalquote und Verschuldungsgrad aktiv im Blick. Erklären Sie Banken bei Veränderungen frühzeitig die Ursachen – etwa Investitionen, Tilgungen oder Desinvestitionen – und hinterlegen Sie diese mit aktuellen BWA- und Planungsdaten. So nutzen Sie die Bilanzsumme gezielt als Vertrauenssignal für Wachstum, Stabilität und Bonität.

Bilanzsumme und die Kapitalstruktur

Sobald sich Ihre Bilanzsumme verändert, verändert sich meist auch der Blick auf Ihre Finanzierung. Wächst sie zum Beispiel durch einen Kredit oder ein Förderdarlehen, erhöht sich der Fremdkapitalbestand. Im Verhältnis dazu sinkt häufig die Eigenkapitalquote. Diese Verschiebung kann Auswirkungen auf Ihre Finanzierungsstruktur und Ihre Kapitaldienstfähigkeit haben, denn potenzielle Kapitalgeber achten genau auf Stabilität, Verschuldungsgrad und ausreichende Puffer oberhalb der Kapitaldienstgrenze.

Deshalb lohnt es sich, regelmäßig zu prüfen, wie die eigene Finanzierung aufgestellt ist. Das passende Verhältnis von Eigenkapital und Fremdkapital hängt von Branche, Geschäftsmodell, Zielen und Risikobereitschaft ab. Eine aktiv gesteuerte Bilanzsumme und Kapitalstruktur ermöglicht es, Kennzahlen wie Eigenkapitalquote, Anlagendeckung oder Verschuldungsgrad gezielt zu verbessern und zusätzliche Finanzierungsspielräume zu schaffen.

Wer die Entwicklung seiner Bilanzsumme im Zusammenspiel mit diesen Kennzahlen überwacht, kann frühzeitig gegensteuern, etwa durch Gewinnthesaurierung, Eigenkapitalzuführungen, Umschuldungen oder die Anpassung von Investitionsplänen. So wird die Bilanzsumme zu einem praktischen Steuerungsinstrument für nachhaltige Finanzierung und gesundes Wachstum im KMU-Segment.

Die Bilanzsumme und ihre Rolle in der Finanzanalyse

Wenn Sie beurteilen möchten, wie belastbar Ihre Finanzierung aufgestellt ist, führt kein Weg an zentralen Bilanzkennzahlen vorbei. Die Bilanzsumme bildet dabei eine wesentliche Bezugsgröße und fließt zum Beispiel in die Eigenkapitalquote oder die Anlagenintensität ein. Beide Kennzahlen zeigen, wie stark Kapital im Unternehmen gebunden ist und wie es strukturell finanziert wird. Gerade bei Kreditverhandlungen oder Investitionsentscheidungen sind diese Informationen ein wichtiger Bewertungsmaßstab.

Isoliert betrachtet ist die Bilanzsumme jedoch nur eingeschränkt aussagekräftig. Erst in Verbindung mit zentralen Liquiditätskennzahlen ergibt sich ein belastbares Bild zur Zahlungsfähigkeit und Kapitaldienstfähigkeit. So lassen sich Liquiditätsengpässe frühzeitig erkennen, Maßnahmen vorbereiten und Bankgespräche auf eine aktuelle, zahlenbasierte Grundlage stellen. Die Kombination aus solider Bilanzstruktur und aktiv gesteuerter Liquiditätsplanung stärkt das Vertrauen von Banken, Investoren und weiteren Finanzierungspartnern.

Im Zusammenspiel mit weiteren Vergleichs- und Steuerungsgrößen wie Rentabilitätskennzahlen, Verschuldungsgrad oder Kapitaldienstdeckungsgrad entsteht ein strukturiertes Kennzahlensystem. Wer dieses System regelmäßig auswertet, gewinnt Transparenz über Vermögens- und Kapitalstruktur, erkennt Entwicklungen frühzeitig und kann Finanzierungsstrategien gezielt anpassen. So wird die Bilanzsumme zu einer praktischen Bezugsgröße, um finanzielle Stabilität, Wachstumsspielräume und die Basis für künftige Finanzierungen fundiert zu beurteilen.

Relevanz der Bilanzsumme für Banken, Investoren und das Rating

Sobald Sie mit Banken oder anderen Kapitalgebern sprechen, rückt die Bilanzsumme in den Fokus. Sie zeigt die Größenordnung Ihres Unternehmens, die Struktur der gebundenen Vermögenswerte und die Kapitalausstattung zu einem bestimmten Stichtag. Auf dieser Basis beurteilen Kreditinstitute, wie tragfähig Ihre Finanzierung ist und in welchem Umfang zusätzliche Kredite oder Förderdarlehen vertretbar erscheinen.

Eine nachvollziehbar wachsende oder stabile Bilanzsumme wird von Banken häufig positiv bewertet, sofern sie von einer angemessenen Eigenkapitalquote und einer soliden Liquiditätslage begleitet wird. Sie signalisiert, dass dauerhaft Kapital im Unternehmen gebunden ist und Investitionen stattgefunden haben. Auffällig starke Schwankungen oder ein deutlicher Rückgang der Bilanzsumme führen dagegen häufig zu Rückfragen, etwa ob Desinvestitionen, Entnahmen oder eine Verschlechterung der Vermögensbasis dahinterstehen.

Für die Bankenanalyse dient die Bilanzsumme als Ausgangspunkt, um Kennzahlen wie Eigenkapitalquote, Verschuldungsgrad, Anlagenintensität oder Kapitaldienstgrenze zu berechnen. Ist die Bilanzsumme im Branchenvergleich sehr niedrig oder über mehrere Jahre rückläufig, prüfen Banken genauer, ob Ihre Kapitalstruktur langfristig tragfähig ist und ob der künftige Kapitaldienst aus laufenden Erträgen gesichert erscheint. Dies wirkt sich direkt auf Kreditentscheidungen aus und beeinflusst unter anderem Höhe, Laufzeit, Besicherung und Zinssatz eines Kredits.

Auch im Rating und Scoring spielt die Bilanzsumme eine zentrale Rolle. Viele Finanzierer nutzen sie als Bezugsgröße in ihren Rating- und Scoring-Modellen, in denen sie gemeinsam mit weiteren Kennzahlen und Cashflow-Daten das Unternehmensrisiko abbildet. Die Bilanzsumme fließt hierbei als Maß für Unternehmensgröße und Kapitalstruktur ein, während Kennzahlen wie Kapitaldienstdeckungsgrad, Kapitaldienstauslastungsquote, Liquiditätsgrade und Rentabilität die Ertrags- und Zahlungsfähigkeit beleuchten. Auf dieser Datengrundlage bewerten Banken, ob ein Kreditengagement in das eigene Risikoprofil passt und welche Kredit- und Förderprodukte in Frage kommen.

Regulatorische Vorgaben wie die Basel-Regularien beeinflussen, wie Banken Risiken messen und mit Eigenkapital unterlegen. Die Bilanzsumme Ihres Unternehmens wird dabei im Rahmen der bankinternen Ratings und Risikomodelle berücksichtigt, die auch diese Vorgaben einhalten müssen. Fehlt eine nachvollziehbare Entwicklung oder weichen Bilanzstruktur und Kennzahlen deutlich von Branchenwerten ab, kann das zu einer Reduzierung des Kreditrahmens, strengeren Vereinbarungen oder zum Ausschluss bestimmter Finanzierungsprodukte führen.

Es lohnt sich daher, auf eine klare, gut gegliederte und aussagekräftige Bilanz zu achten. Wer seine Bilanzsumme und die dahinterstehende Struktur verständlich erläutern kann und sie im Zusammenhang mit Liquidität, Ertragskraft und Kapitaldienstfähigkeit darstellt, verbessert die Ausgangsposition in Bankgesprächen und im Ratingprozess nachhaltig.

Besonderheiten für KMU im Umgang mit der Bilanzsumme

Viele kleine und mittlere Unternehmen (KMU) arbeiten mit einer vergleichsweise geringen Eigenkapitalbasis und höheren Verbindlichkeiten. Diese Bilanzrelationen wirken sich direkt auf die Bewertung durch Banken aus und beeinflussen, ob Finanzierungsspielräume entstehen oder eingeschränkt werden. Genau hier zeigt sich die besondere Relevanz der Bilanzstruktur im KMU-Segment.

Typische Merkmale der Bilanz von KMU sind schwankende Lagerbestände, eine über das Jahr stark wechselnde Liquidität und die Konzentration auf wenige, sehr bedeutende Vermögenswerte. Weil einzelne Positionen einen hohen Anteil an der Bilanzsumme ausmachen, ist eine regelmäßige Analyse der zentralen Bilanzkennzahlen besonders wichtig.

Um Bilanzstruktur und Liquidität gezielt zu steuern, setzen viele Unternehmen auf alternative Finanzierungsformen wie Factoring oder Sale-and-lease-back Sie machen kurzfristig Liquidität frei und können die Bilanzkennzahlen sichtbar beeinflussen, ohne den laufenden Betrieb zu gefährden. Auch eine interne Umstrukturierung im Anlagevermögen hilft, Risiken zu verteilen und Transparenz gegenüber Banken und Investoren zu erhöhen.

Für KMU ist die gezielte Gestaltung der Bilanz daher nicht nur eine technische Frage, sondern ein wirksames Mittel, um Kreditgeber zu überzeugen, die eigene Kapitaldienstfähigkeit zu unterstreichen und die wirtschaftliche Entwicklung aktiv zu steuern.

Entwickeln Sie als KMU eine aktive Bilanzstrategie. Analysieren Sie regelmäßig, welche Einzelpositionen Ihre Bilanzsumme dominieren, und prüfen Sie gezielt Instrumente wie Factoring oder Sale-and-lease-back, um Liquidität freizusetzen und Kennzahlen zu stabilisieren. Stellen Sie Banken dabei transparent dar, wie diese Maßnahmen Ihre Kapitaldienstfähigkeit verbessern, ohne das operative Geschäft zu belasten.

Auswirkungen auf Finanzierung und Liquidität

Manche Bilanzen wirken auf den ersten Blick solide: Umsatz und Gewinn sind stabil, dennoch bleibt die Bilanzsumme im Branchenvergleich niedrig. Für Kreditinstitute zählt jedoch nicht allein das operative Ergebnis, sondern die Gesamtsicht auf Kapitalstruktur, Eigenkapitalquote, Verschuldungsgrad und Kapitaldienstfähigkeit. Fällt das Bilanzvolumen im Verhältnis zum Geschäftsmodell sehr klein aus und ist die Eigenkapitalbasis schwach, kann das den Kreditzugang deutlich erschweren.

Gerade bei KMU führt das häufig zu einem Spannungsfeld zwischen guten operativen Kennzahlen und einer aus Sicht der Bank zu schwach kapitalisierten Bilanzstruktur. Wer in dieser Situation seine Finanzierungsspielräume sichern oder erweitern möchte, braucht eine klare Bilanzstrategie. Ohne ausreichende Kapitalbasis und nachvollziehbare Struktur führen selbst tragfähige Geschäftsmodelle schnell zu restriktiveren Konditionen oder Ablehnungen im Kreditgespräch.

Gezielte Maßnahmen in der Bilanzgestaltung machen hier einen messbaren Unterschied. Die Bewertung und Nutzung stiller Reserven, etwa durch Verkauf und Rückmietung von Maschinen im Rahmen von Sale-and-lease-back, kann die Bilanzstruktur und Eigenkapitalbasis sichtbar stärken und zusätzliche Liquidität schaffen. Solche Schritte bringen Kapital in Unternehmen und Bilanz, ohne dass das operative Geschäft beeinträchtigt werden muss.

Auch die Kombination verschiedener Finanzierungsformen, zum Beispiel aus Leasing und Factoring, ermöglicht es, Bilanz- und Liquiditätsstruktur gezielt zu optimieren. Das kann die Eigenkapitalquote, die Kapitaldienstgrenze und die Kapitaldienstfähigkeit positiv beeinflussen. So stärken Unternehmen ihre Position im Kreditgespräch und eröffnen sich zusätzlichen finanziellen Spielraum, häufig ohne sofortige Eigenkapitalzufuhr, jedoch mit klar kalkulierbaren Finanzierungskosten.

Fazit: Bilanzsumme als Steuerungsgröße in Finanzierung und Planung

Die Bilanzsumme ist mehr als eine Kennzahl im Jahresabschluss. Sie bildet die Grundlage, um Vermögens- und Kapitalstruktur zu bewerten, Bilanzkennzahlen zu berechnen und Finanzierungsspielräume realistisch einzuschätzen. Wer seine Bilanzsumme und ihre Entwicklung im Zusammenspiel mit Kennzahlen wie Eigenkapitalquote, Verschuldungsgrad, Kapitaldienstgrenze und Kapitaldienstdeckungsgrad analysiert, gewinnt eine belastbare Entscheidungsbasis für Investitionen und Finanzierungen.

Gerade im Mittelstand entscheidet eine nachvollziehbare Bilanz- und Kapitalstruktur häufig darüber, ob Wachstumsvorhaben finanzierbar sind und zu welchen Konditionen Banken und andere Kapitalgeber bereit sind, Kredite oder Förderdarlehen zu gewähren. Die Bilanzsumme beeinflusst dabei sowohl die Einordnung in Größenklassen und regulatorische Anforderungen als auch die Beurteilung von Risiko, Sicherheiten, Zinskonditionen und Covenants.

Wer Bilanzsumme, Bilanzstruktur, Liquidität und Kapitaldienstfähigkeit regelmäßig auswertet, kann frühzeitig Handlungsbedarf erkennen. Daraus lassen sich gezielt Maßnahmen ableiten, zum Beispiel zur Stärkung der Eigenkapitalquote, zur Optimierung des Verschuldungsgrads oder zur Verbesserung des Kapitaldienstdeckungsgrads. So wird die Bilanzsumme zu einer praktischen Steuerungsgröße im Unternehmensalltag, die nicht nur Transparenz gegenüber Banken, Investoren und Förderstellen schafft, sondern auch die Basis für eine vorausschauende Finanzierungsstrategie im KMU-Bereich legt.