Cashflow berechnen – Methoden, Beispiele und Tipps für KMU

Liquidität ist für kleine und mittlere Unternehmen oft eine tägliche Herausforderung, unabhängig vom buchhalterischen Gewinn. Wer echten finanziellen Handlungsspielraum schaffen will, sollte wissen, wie sich der Cashflow berechnen lässt. Denn nur der tatsächliche Geldzufluss zeigt Ihnen, was Ihr Unternehmen kurzfristig leisten kann – und was nicht. In diesem Beitrag erfahren Sie praxisnah und verständlich erklärt, welche Methoden und Formeln es gibt, wie Sie den operativen Cashflow berechnen und mit welchen Maßnahmen Sie Ihre Liquidität sichern sowie Ihren Cashflow verbessern können.

Cashflow als Überlebensfaktor: Nicht der Gewinn, sondern der tatsächliche Geldfluss bestimmt Zahlungsfähigkeit, Investitionskraft und unternehmerischen Handlungsspielraum – messbar unter anderem an der operativen Cashflow-Marge und dem Working Capital.

Cashflow als Überlebensfaktor: Nicht der Gewinn, sondern der tatsächliche Geldfluss bestimmt Zahlungsfähigkeit, Investitionskraft und unternehmerischen Handlungsspielraum – messbar unter anderem an der operativen Cashflow-Marge und dem Working Capital.-

Methoden und Steuerungshebel: Mit direkter oder indirekter Cashflow-Berechnung gewinnen Sie Transparenz über Ihre Zahlungsströme und können durch Forderungsmanagement, Lageroptimierung und Zahlungsziel-Steuerung Engpässe frühzeitig vermeiden.

-

Free Cashflow und Bewertung: Der Free Cashflow zeigt, wie viel Liquidität nach Investitionen wirklich frei ist und bildet zusammen mit der DCF-Methode die Grundlage für fundierte Unternehmensbewertungen, Kreditgespräche und eine langfristig tragfähige Finanzierungsstrategie.

- Was ist der Cashflow und warum ist er für Unternehmen so wichtig?

- Wie lässt sich der Cashflow berechnen? Methoden und Formeln im Überblick

- Operativer Cashflow: Die Kennzahl für das Tagesgeschäft

- Free Cashflow und DCF: Erweiterte Analyseinstrumente zur Unternehmensbewertung

- Wie können Sie Ihren Cashflow verbessern? Tipps zur Liquiditätsoptimierung

- Schnelle Liquidität sichern: Finanzierungsinstrumente für KMU

- Cashflow und Working Capital: Zusammenhänge verstehen und gezielt steuern

Was ist der Cashflow und warum ist er für Unternehmen so wichtig?

Ob für Investitionen oder zur Bedienung laufender Zahlungsverpflichtungen: Entscheidend ist, wie viele liquide Mittel einem Unternehmen tatsächlich zur Verfügung stehen. Der Cashflow zeigt diesen Mittelzufluss und Mittelabfluss innerhalb eines bestimmten Zeitraums und ergänzt damit den Gewinn laut Gewinn- und Verlustrechnung um die Perspektive der Zahlungsströme.

Im Unterschied zum ausgewiesenen Jahresüberschuss spiegelt der Cashflow den tatsächlichen Geldfluss im Unternehmen wider. Er ist damit eine zentrale Grundlage für Finanzentscheidungen, etwa für Investitionen, Ausschüttungen oder die Aufnahme neuer Finanzierungen.

Ein positiver operativer Cashflow ist ein starkes Signal. Er zeigt, dass laufende Einzahlungen die Auszahlungen übersteigen. Als zentrale Finanzkennzahl unterstützt der Cashflow die aktive Liquiditätssteuerung und sichert wirtschaftlichen Handlungsspielraum, zum Beispiel für unerwartete Ausgaben oder Marktveränderungen. Unternehmen mit stabilen Cashflows bleiben in der Regel zahlungsfähig, auch in anspruchsvolleren Marktphasen.

Als zentrale Finanzkennzahl unterstützt der Cashflow die aktive Liquiditätssteuerung und sichert wirtschaftlichen Handlungsspielraum, zum Beispiel für unerwartete Ausgaben oder Marktveränderungen.

Die sogenannte Cashflow-Marge zeigt, wie viel Prozent des Umsatzes als freier Mittelzufluss verbleiben. Werte von mehr als 8 Prozent gelten häufig als komfortabel, unter 2 Prozent wird es kritisch. Die Aussagekraft hängt jedoch stark von der jeweiligen Branche und dem Geschäftsmodell ab. In der Praxis zeigt sich, dass sehr niedrige Cashflow-Margen häufig bei Unternehmen auftreten, die später in Zahlungsschwierigkeiten oder in die Insolvenz geraten.

Wer den Cashflow transparent und konsistent berechnen möchte, braucht eine nachvollziehbare Methode. Ein strukturierter Rechenweg hilft, Risiken frühzeitig zu erkennen und das Unternehmen finanziell auf Kurs zu halten.

Wie lässt sich der Cashflow berechnen? Methoden und Formeln im Überblick

Wer verstehen möchte, wie viel Geld im Unternehmen tatsächlich verfügbar ist, braucht eine saubere Cashflow-Berechnung. In der Praxis haben sich zwei Verfahren etabliert. Die direkte Methode arbeitet mit realen Ein- und Auszahlungen. Die indirekte Methode nutzt Zahlen aus der Gewinn- und Verlustrechnung und passt diese um nicht zahlungswirksame Positionen an.

Welche Methode geeignet ist, hängt von der Datenbasis ab. Viele kleine und mittlere Unternehmen verwenden die indirekte Methode, weil sie auf den vorhandenen GuV-Daten aufbaut. Die direkte Methode liefert dafür ein sehr präzises Bild des operativen Cashflows aus Zahlungen, setzt aber eine lückenlose Erfassung aller Zahlungsströme voraus.

Beide Verfahren führen am Ende zum gleichen Ziel, dem Nettozufluss liquider Mittel. Diese Kennzahl zeigt, welcher Betrag tatsächlich beweglich bleibt und damit für laufende Verpflichtungen, Investitionen oder Kapitaldienst eingesetzt werden kann. Sie ist eine wichtige Grundlage, um die Liquidität zu steuern und finanzielle Entscheidungen fundiert vorzubereiten.

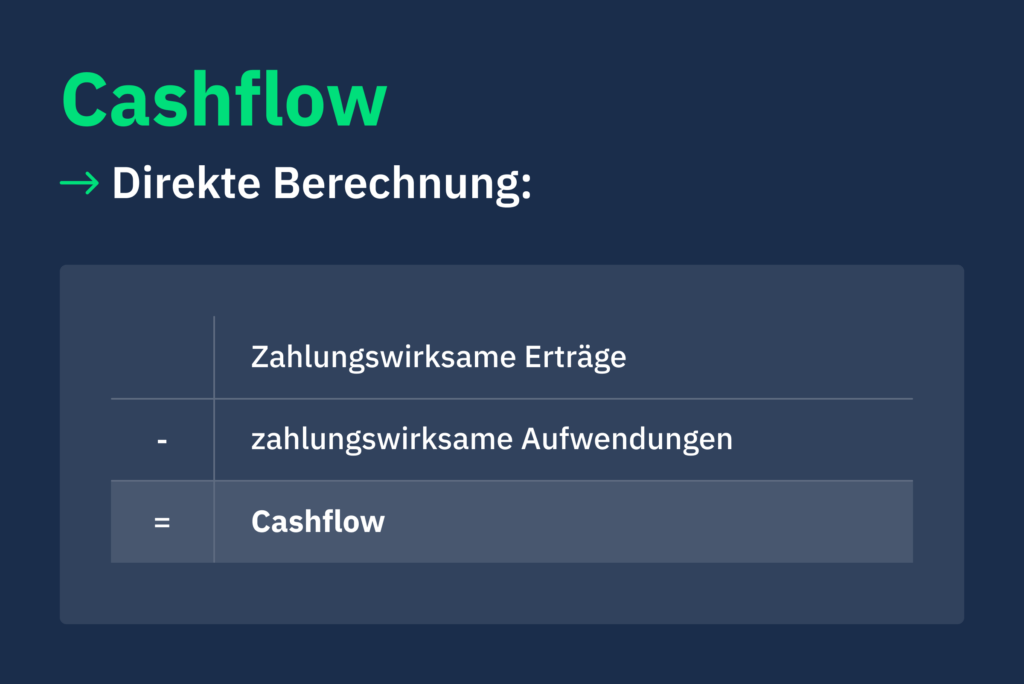

Direkte Methode: Definition und Anwendungsbeispiel

Die direkte Methode stellt den tatsächlichen Geldfluss aus der laufenden Geschäftstätigkeit in den Mittelpunkt. Dazu werden alle zahlungswirksamen Einzahlungen aus dem operativen Geschäft den entsprechenden Auszahlungen gegenübergestellt. Die Differenz ergibt den operativen Cashflow. Bilanzielle Effekte wie Abschreibungen oder Zuschreibungen bleiben dabei außen vor.

Ein vereinfachtes Beispiel: Gehen in einem Monat Einzahlungen von 45.000 Euro ein und betragen die Auszahlungen 28.000 Euro, ergibt sich ein operativer Cashflow von 17.000 Euro. Voraussetzung ist eine vollständige Erfassung aller Einnahmen und Ausgaben, etwa aus Bankkonten, Kassenbuch und Zahlungsverkehr.

Gerade für kleinere Unternehmen mit überschaubaren Strukturen lässt sich der Zahlungsstrom damit gut nachvollziehen und steuern. Die direkte Methode zeigt auf einen Blick, welche Mittel laufend wieder hereinkommen und wie viel Liquidität nach Abzug aller Zahlungen tatsächlich übrig bleibt.

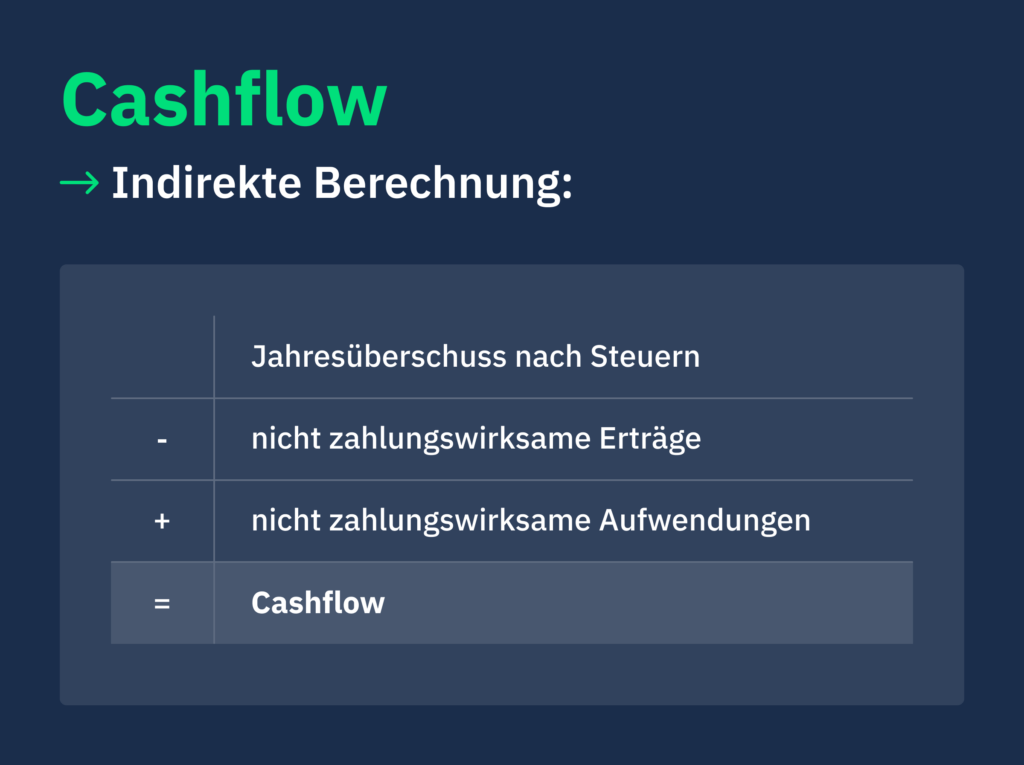

Indirekte Methode: Definition und Rechenweg

Wenn keine vollständige Zahlungsübersicht vorliegt, bietet die indirekte Methode einen praktikablen Ansatz. Ausgangspunkt ist der Jahresüberschuss laut Gewinn- und Verlustrechnung. Dieser wird um Positionen bereinigt, die zwar das Ergebnis beeinflussen, aber keinen tatsächlichen Geldfluss auslösen.

Dazu zählen zum Beispiel Abschreibungen und Zuführungen zu Rückstellungen. Sie werden zum Jahresüberschuss hinzugerechnet, weil sie Aufwendungen ohne Auszahlung darstellen. Im nächsten Schritt werden nicht zahlungswirksame Erträge, etwa aktivierte Eigenleistungen, wieder abgezogen. In einer vollständigen Cashflow-Rechnung werden zusätzlich Veränderungen im Working Capital berücksichtigt, also zum Beispiel Bestandsänderungen bei Forderungen, Verbindlichkeiten und Vorräten.

Ein vereinfachtes Beispiel verdeutlicht das Prinzip. Ausgangspunkt ist ein Jahresüberschuss von 75.000 Euro. Hinzugerechnet werden 17.000 Euro Rückstellungen und 12.000 Euro Abschreibungen. Daraus ergibt sich ein bereinigter Cashflow von 104.000 Euro. In der Praxis können weitere Anpassungen erforderlich sein, abhängig von Geschäftsmodell und Bilanzstruktur.

Für kleine und mittlere Unternehmen ist diese GuV-basierte Berechnung oft besonders praxistauglich. Sie nutzt vorhandene Abschlusszahlen, macht die Liquiditätswirksamkeit des operativen Geschäfts sichtbar und hilft, Engpässe frühzeitig zu erkennen und Finanzierungsgespräche mit Banken oder Finanzierungspartnern besser vorzubereiten.

Wählen Sie die Cashflow-Methode, die zu Ihrer Datenlage passt. Nutzen Sie die indirekte Methode, wenn Sie auf GuV-Zahlen zurückgreifen, und die direkte Methode, wenn Sie Ihre Zahlungsströme vollständig erfassen können. Wichtig ist, den Cashflow regelmäßig zu berechnen und aktiv für Liquiditätsplanung und Investitionsentscheidungen einzusetzen.

Operativer Cashflow: Die Kennzahl für das Tagesgeschäft

Wenn Ihr operatives Geschäft laufende Einnahmen erzeugt, ohne dass zusätzliches Eigen- oder Fremdkapital erforderlich ist, zeigt sich das im operativen Cashflow. Diese Kennzahl entspricht dem Cashflow aus laufender Geschäftstätigkeit. Sie trennt das Kerngeschäft von Einmaleffekten und zeigt, wie viel Liquidität Ihr Unternehmen aus dem Tagesgeschäft selbst erwirtschaftet.

Für die Berechnung des operativen Cashflows wird meist der Jahresüberschuss als Ausgangspunkt verwendet. Dieser Wert wird anschließend angepasst. Nicht zahlungswirksame Posten wie Abschreibungen und Zuführungen zu Rückstellungen werden hinzugerechnet. Veränderungen im Umlaufvermögen, insbesondere bei Forderungen aus Lieferungen und Leistungen, Vorräten und kurzfristigen Verbindlichkeiten, werden berücksichtigt. So entsteht ein Bild der Zahlungsströme, die tatsächlich aus der laufenden Geschäftstätigkeit stammen und nicht aus Investitions- oder Finanzierungsvorgängen.

Ein Beispiel aus dem Alltag verdeutlicht die Wirkung. Wenn Kundinnen und Kunden später zahlen und Ihre Forderungen steigen, mindert das den verfügbaren Mittelzufluss, obwohl der Umsatz bereits realisiert ist. Umgekehrt verbessert sich der operative Cashflow, wenn Sie Zahlungsziele bei Lieferanten konsequent nutzen und sich Auszahlungen innerhalb der vereinbarten Fristen verschieben lassen. Schon kleinere Verschiebungen bei Forderungen, Vorräten und Verbindlichkeiten wirken sich spürbar auf die kurzfristige Liquidität und damit auf die Zahlungsfähigkeit Ihres Unternehmens im Tagesgeschäft aus.

Schon kleinere Verschiebungen bei Forderungen, Vorräten und Verbindlichkeiten wirken sich spürbar auf die kurzfristige Liquidität und damit auf die Zahlungsfähigkeit Ihres Unternehmens im Tagesgeschäft aus.

Free Cashflow und DCF: Erweiterte Analyseinstrumente zur Unternehmensbewertung

Ein belastbarer Finanzplan braucht klare Kennzahlen. Der Free Cashflow zeigt, wie viel Liquidität nach allen operativen Zahlungen und notwendigen Investitionsauszahlungen zur freien Verfügung steht. Diese Größe ist entscheidend, wenn es um Schuldentilgung, Ausschüttungen oder Zinszahlungen geht. Sie knüpft direkt an die Investitionsplanung an und macht finanzielle Spielräume transparent.

Für die Berechnung werden die Investitionsauszahlungen vom Netto-Cashflow aus laufender Geschäftstätigkeit abgezogen. Bleiben nach einem Mittelzufluss von 180.000 Euro und Anlageinvestitionen von 60.000 Euro noch 120.000 Euro übrig, steht genau dieser Betrag als freier Puffer zur Verfügung. Mit dieser Kennzahl lassen sich Kapitaldienst, Ausschüttungen und weitere Investitionen konkret planen.

Der Free Cashflow ist zugleich eine zentrale Eingangsgröße für moderne Bewertungsverfahren wie die Discounted-Cashflow-Methode. Wer den Blick nach vorn richten will, nutzt diese Kapitalwertmethode, um aus zukünftigen Free-Cashflow-Prognosen einen heutigen Unternehmenswert abzuleiten. Die erwarteten Zahlungsströme werden dabei mithilfe eines unternehmensspezifischen Diskontierungszinssatzes auf den Bewertungsstichtag abgezinst.

Gerade bei Kreditverhandlungen, Beteiligungen oder Nachfolgeregelungen bietet eine Bewertung auf Basis diskontierter Free-Cashflows eine nachvollziehbare Grundlage. Sie macht sichtbar, wie tragfähig die künftige Ertrags- und Finanzkraft eines Unternehmens ist und ob der erwartete Free Cashflow ausreicht, um Kapitaldienst und Renditeerwartungen zu decken.

Wie können Sie Ihren Cashflow verbessern? Tipps zur Liquiditätsoptimierung

Wenn Kundenrechnungen verspätet bezahlt werden oder Bestände zu lange im Lager liegen, entstehen schnell finanzielle Engpässe. Ein strukturiertes Forderungsmanagement hilft Ihnen, offene Posten schneller zu realisieren und die laufende Zahlungsfähigkeit zu sichern. Ergänzend unterstützt eine schlanke Lagerhaltung, um gebundenes Kapital zu reduzieren. Wer mit Lieferanten partnerschaftlich, aber konsequent längere Zahlungsziele verhandelt, schafft zusätzlichen Spielraum für den laufenden Betrieb.

Mindestens genauso wichtig ist eine vorausschauende Liquiditätsplanung. Wenn Sie Einzahlungen und Auszahlungen fortlaufend beobachten, lassen sich drohende Engpässe rechtzeitig erkennen und Gegenmaßnahmen einleiten. Besonders bei einer Cashflow-Marge unter zwei Prozent ist erhöhte Aufmerksamkeit erforderlich. Dieser Wert zeigt, wie viel Mittelzufluss im Verhältnis zum Umsatz verbleibt. Sinkt er deutlich, steigt das Risiko von Liquiditätsengpässen und es besteht akuter Handlungsbedarf.

Welche Ursachen besonders häufig zu Problemen führen und wie sich solche Situationen frühzeitig beherrschen lassen, erfahren Sie im Beitrag zur Vermeidung von Liquiditätsengpässen. Die dort beschriebenen Maßnahmen helfen Ihnen, Risiken im Blick zu behalten, den Cashflow gezielt zu verbessern und zugleich die Profitabilität Ihres Unternehmens zu stärken.

Optimieren Sie Ihren Cashflow, indem Sie Forderungen konsequent verfolgen, Lagerbestände reduzieren und Zahlungsziele aktiv steuern. Kombinieren Sie dies mit einer laufenden Liquiditätsplanung, um Engpässe frühzeitig zu erkennen und rechtzeitig gegenzusteuern.

Schnelle Liquidität sichern: Finanzierungsinstrumente für KMU

Reichen interne Optimierungsmaßnahmen kurzfristig nicht aus, können gezielte Finanzierungsinstrumente helfen, Liquiditätsengpässe zu überbrücken. In Phasen vorübergehender Engpässe unterstützen kurzfristige Liquiditätsfinanzierungen wie Zwischenfinanzierungen, Factoring oder ein Kontokorrentkredit, um die laufende Zahlungsfähigkeit zu sichern. Beim Forderungsverkauf über Factoring steht der Großteil des Rechnungsbetrags oft innerhalb weniger Tage zur Verfügung. Die Kosten beim Factoring liegen je nach Anbieter und Risikoprofil in vielen Fällen zwischen 1 und 3 Prozent.

Zusätzlich lohnt ein strukturierter Blick in die eigene Bilanz. Stille Reserven, zum Beispiel aus unterbewerteten Vermögensgegenständen oder überhöhten Rückstellungen, lassen sich häufig gezielt aktivieren, um kurzfristigen Liquiditätsbedarf intern zu decken. Durch Veräußerung, Umfinanzierung oder Anpassung von Bewertungsansätzen kann zusätzliche Liquidität freigesetzt werden, ohne sofort neue Kredite aufnehmen zu müssen. Das erhöht die finanzielle Flexibilität und entlastet den kurzfristigen Kapitalbedarf.

Wer darüber hinaus bankenunabhängige oder ergänzende Finanzierungswege sucht, kann auch alternative Finanzierungsformen wie Leasing, Mezzanine-Kapital oder Crowdfunding prüfen. Solche Instrumente bieten eine Cashflow-orientierte Finanzierung, die stärker an den Zahlungsströmen des Unternehmens ausgerichtet ist und je nach Struktur flexibler verfügbar sein kann. Welche Lösung im Einzelfall sinnvoll ist, sollte gemeinsam mit einem fachkundigen Berater entwickelt werden, mit dem Ziel, eine tragfähige Finanzierungsstrategie aufzubauen und die Kapitaldienstfähigkeit langfristig zu sichern.

Cashflow und Working Capital: Zusammenhänge verstehen und gezielt steuern

Wenn Sie Ihre Liquidität im Alltag besser steuern möchten, lohnt sich ein genauer Blick auf das Working Capital. Es ergibt sich aus dem Umlaufvermögen abzüglich der kurzfristigen Verbindlichkeiten und zeigt, wie stark kurzfristig Kapital gebunden ist und wie groß Ihr finanzieller Spielraum im Tagesgeschäft ist. Steigen zum Beispiel Ihre Lagerbestände oder Forderungen, kann Kapital gebunden werden und steht nicht mehr unmittelbar zur Verfügung. Verhandeln Sie hingegen längere Zahlungsziele bei Ihren Lieferanten, lässt sich zusätzlicher Spielraum für die operative Liquidität schaffen.

Indem Sie Ihr Umlaufvermögen aktiv managen, stärken Sie Ihre finanzielle Flexibilität und reduzieren das Risiko, bei Umsatzschwankungen unter Druck zu geraten. Wer das Working Capital verstehen und gezielt steuern will, kann durch klare Strukturen in der Lagerhaltung, eine stringente Rechnungsstellung und straffere Prozesse beim Zahlungsziel-Management sowie im Mahnwesen spürbare Effekte erzielen. Damit nutzen Sie direkte Hebel, um Ihre kurzfristige Liquidität zu verbessern und den operativen Cashflow aus dem Tagesgeschäft nachhaltig zu stabilisieren.