Deckungsbeitrag verstehen: So berechnen KMU Ihre Gewinnschwelle richtig

Welche Produkte tatsächlich zur Deckung Ihrer Fixkosten beitragen und welche im Gegensatz dazu mehr Ressourcen binden, als sie einspielen, darüber gibt der Deckungsbeitrag eine klare Orientierung. Für kleine und mittlere Unternehmen ist er ein unverzichtbares Steuerungsinstrument: in der Preisgestaltung, in der Sortimentsanalyse und in der Beurteilung der eigenen Kostenstruktur. In diesem Beitrag erfahren Sie, wie Sie den Deckungsbeitrag korrekt berechnen, wie Sie die Kennzahl richtig interpretieren und weshalb Varianten wie Deckungsbeitrag 1, Deckungsbeitrag 2 oder der relative Deckungsbeitrag in der Praxis unterschiedliche Rollen spielen. Mit einfachen Formeln und einem strukturierten Blick auf fixe und variable Kosten zeigen wir, wie diese Kennzahl fundierte Entscheidungen im operativen Alltag ermöglicht.

Deckungsbeitrag als Entscheidungsgrundlage: Der Deckungsbeitrag zeigt, wie viel nach Abzug der variablen Kosten zur Deckung der Fixkosten bleibt und dient damit als zentrale Kennzahl zur Beurteilung der Wirtschaftlichkeit von Produkten, Dienstleistungen oder Geschäftsbereichen.

Deckungsbeitrag als Entscheidungsgrundlage: Der Deckungsbeitrag zeigt, wie viel nach Abzug der variablen Kosten zur Deckung der Fixkosten bleibt und dient damit als zentrale Kennzahl zur Beurteilung der Wirtschaftlichkeit von Produkten, Dienstleistungen oder Geschäftsbereichen.-

Eine exakte Kostenstruktur ist essenziell: Nur wenn fixe und variable Kosten eindeutig getrennt werden, lässt sich der Deckungsbeitrag korrekt berechnen und es entsteht eine fundierte Grundlage für Preisgestaltung, Break-even-Analysen und Investitionsentscheidungen.

-

Strategisches Steuerungstool für KMU: Die Deckungsbeitragsrechnung unterstützt kleine und mittlere Unternehmen bei der Margenoptimierung, bei der Bewertung ihres Produktportfolios und bei der Ressourcenplanung, insbesondere wenn sie regelmäßig in den Planungsprozessen verankert ist und durch digitale Tools wie ERP Systeme unterstützt wird.

- Was ist der Deckungsbeitrag?

- Die Deckungsbeitrag Formel: So wird gerechnet

- Unterschied zwischen variablen und fixen Kosten

- Deckungsbeitrag berechnen: Schritt für Schritt

- Die mehrstufige Deckungsbeitragsrechnung

- Relativer Deckungsbeitrag: Wenn Ressourcen begrenzt sind

- Praxisbeispiel: Deckungsbeitrag realitätsnah erklärt

- Warum der Deckungsbeitrag für KMU strategisch wichtig ist

- Verknüpfung mit anderen Finanzkennzahlen

- Fazit: Deckungsbeitrag als Steuerungstool im Mittelstand

Was ist der Deckungsbeitrag?

Ob ein Produkt wirtschaftlich sinnvoll ist, hängt vom Deckungsbeitrag ab – also dem Betrag, der nach Abzug der variablen Kosten vom Umsatz übrig bleibt, um die Fixkosten zu decken. Er beschreibt die Differenz zwischen den erzielten Erlösen und den variablen, produktabhängigen Aufwendungen. Liegt der gesamte Deckungsbeitrag über den Fixkosten, erzielt ein Unternehmen Gewinn; sind beide Beträge identisch, ist der Break-even erreicht.

Der Deckungsbeitrag dient nicht der Gewinnermittlung, sondern unterstützt fundierte Entscheidungen zur Preisgestaltung, Sortimentssteuerung und Leistungsbewertung. Als zentrale Größe der internen Kostenrechnung ermöglicht er eine gezielte Analyse der Rentabilität einzelner Produkte, ganzer Produktgruppen oder des gesamten Unternehmens. Damit wird der Deckungsbeitrag zu einer verlässlichen Orientierung in der operativen und strategischen Planung Ihres Geschäfts.

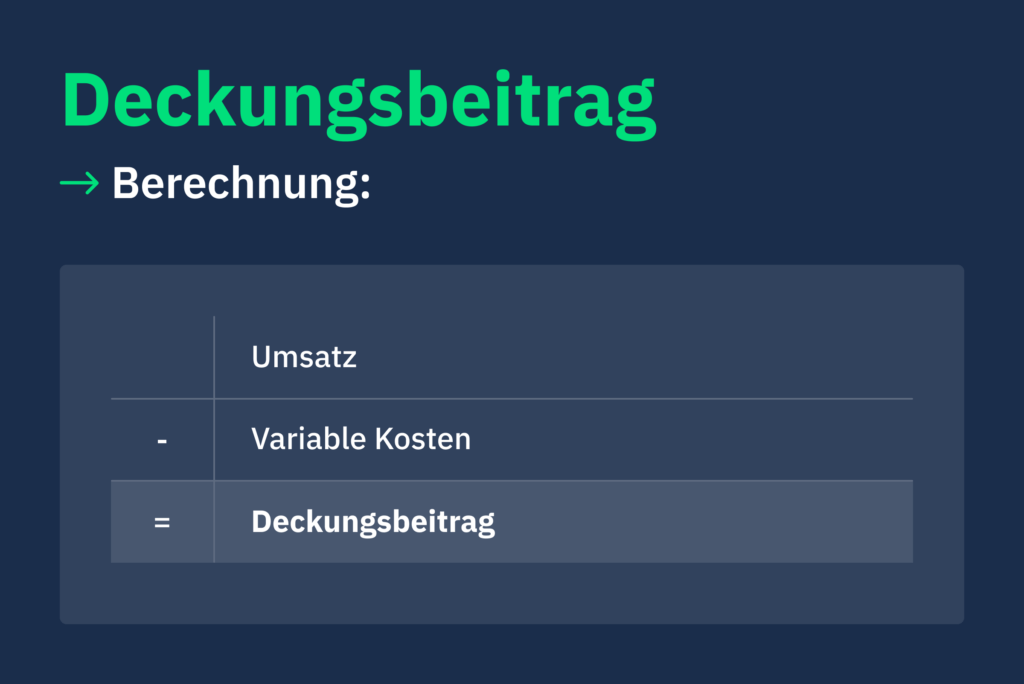

Die Deckungsbeitrag Formel: So wird gerechnet

Wer den wirtschaftlichen Nutzen eines Produkts beurteilen will, braucht eine klare Berechnungsbasis. Grundlage jeder Deckungsbeitragsrechnung ist die Formel: Deckungsbeitrag = Umsatz – variable Kosten.

Für eine präzise Analyse betrachten Sie zwei Ebenen:

Der Stückdeckungsbeitrag zeigt, wie viel pro verkauftem Produkt nach Abzug der variablen Stückkosten verbleibt. Liegt der Verkaufspreis bei 20 Euro und die variablen Stückkosten bei 8 Euro, ergibt sich ein Beitrag von 12 Euro pro Einheit. Multipliziert mit 500 verkauften Einheiten ergibt sich ein Gesamtdeckungsbeitrag von 6.000 Euro – also Stückdeckungsbeitrag × Absatzmenge.

Unterschied zwischen variablen und fixen Kosten

Für eine verlässliche Kostenrechnung ist entscheidend, wie Sie Ihre Kostenarten einordnen. Variable Kosten fallen immer dann an, wenn sich der Aufwand mit der Produktionsmenge verändert – zum Beispiel für Material, Verpackungen oder fertigungsspezifische Stücklöhne. Fixe Kosten wie Miete, Gehälter oder Versicherungen bleiben dagegen kurzfristig konstant, unabhängig davon, wie viel produziert wird.

Beide Kostenarten zusammen bilden die Kostenstruktur Ihres Unternehmens. Nur wenn fixe und variable Kosten eindeutig voneinander getrennt sind, lässt sich der tatsächliche Deckungsbeitrag ermitteln. Falsche Zuordnungen verfälschen die Kennzahlen und können zu Fehlentscheidungen führen, etwa in der Kalkulation, der Preisgestaltung oder bei Investitionen.

Nur wenn fixe und variable Kosten eindeutig voneinander getrennt sind, lässt sich der tatsächliche Deckungsbeitrag ermitteln. Falsche Zuordnungen verfälschen die Kennzahlen und können zu Fehlentscheidungen führen, etwa in der Kalkulation, der Preisgestaltung oder bei Investitionen.

Deckungsbeitrag berechnen: Schritt für Schritt

Bevor Sie den Deckungsbeitrag in Ihre Planung einbeziehen, benötigen Sie eine saubere Datengrundlage. Entscheidend sind aktuelle Erlöse sowie mengenabhängige, produktbezogene variable Kosten. Nur wenn diese Werte verlässlich ermittelt werden, lässt sich die Wirtschaftlichkeit einzelner Angebote realistisch beurteilen.

Eine aktuelle betriebswirtschaftliche Auswertung (BWA) liefert regelmäßig aktualisierte Umsatz- und Kosteninformationen. Sie unterstützt die Gesamtsteuerung Ihres Unternehmens, ersetzt jedoch nicht die spezifische Zuordnung variabler Kosten zu einzelnen Produkten. Zusammen bilden beide Datenquellen eine solide Basis für Ihre Kostenrechnung.

Je nach Fragestellung berechnen Sie den Deckungsbeitrag für einzelne Produkte oder ganze Produktgruppen. Ein Vergleich über mehrere Monate zeigt, ob Ihre Kalkulation tragfähig ist oder ob sich variable Kosten verändert haben. Diese Entwicklung systematisch zu beobachten verbessert die Qualität Ihrer Kalkulations- und Preisentscheidungen.

Wenn Sie die Deckungsbeitragsrechnung regelmäßig einsetzen, schaffen Sie Transparenz über die Wirtschaftlichkeit Ihrer Angebote und nutzen ein zentrales Instrument der internen Kostenrechnung.

Break-Even-Analyse mit Hilfe des Deckungsbeitrags

Ab welchem Punkt sich ein Produkt oder Projekt für Ihr Unternehmen rechnet, zeigt der Break-even-Punkt. Er ist erreicht, wenn der Deckungsbeitrag die Fixkosten vollständig abdeckt. Erst oberhalb dieses Schwellenwertes erzielen Sie einen positiven Gewinn. Damit bietet der Break-even eine zentrale Orientierung für wirtschaftlich fundierte Entscheidungen.

Für kleine und mittlere Unternehmen ist dieser Wert besonders relevant: Er unterstützt die Preisfindung, die Auswahl einzelner Angebote und Investitionsentscheidungen. Der Break-even ist dabei kein theoretischer Richtwert, sondern ein konkreter Zielwert, an dem Sie Ihre Entscheidungen ausrichten können. Wer diesen Punkt kennt, kann schneller und fundierter auf Marktveränderungen reagieren.

Eine regelmäßige Prüfung der Deckungsbeitragsrechnung und der Entwicklung Ihrer Fixkosten zeigt, ob Ihre aktuelle Kostenstruktur tragfähig bleibt. Gerade bei schwankenden Umsätzen oder veränderten Kosten liefert die Deckungsbeitragsrechnung verlässliche Hinweise auf notwendige Anpassungen und bietet damit klare Ansatzpunkte für operative Entscheidungen im Tagesgeschäft.

Ermitteln Sie Ihren Break even Punkt regelmäßig neu, insbesondere bei Preisänderungen, steigenden Fixkosten oder schwankender Nachfrage. Nutzen Sie die Deckungsbeitragsrechnung aktiv als Steuerungsinstrument, um Preisstrategien zu optimieren, unrentable Produkte zu identifizieren und Investitionen auf eine belastbare wirtschaftliche Grundlage zu stellen.

Die mehrstufige Deckungsbeitragsrechnung

Die mehrstufige Deckungsbeitragsrechnung gliedert sich in drei Ebenen. In der ersten Stufe (DB 1) ziehen Sie die variablen Kosten vom Erlös ab und sehen damit, welchen Beitrag ein Produkt zur Deckung der nachgelagerten Fixkosten leistet.

DB 2 erweitert die Betrachtung um produktfixe Kosten – etwa spezielle Verpackungskosten oder produktbezogene Rüstkosten. In DB 3 werden zusätzlich bereichsfixe Aufwendungen berücksichtigt, zum Beispiel die Mietkosten eines Standorts oder das Personal eines Vertriebsgebiets. So entsteht ein gestuftes Bild der Wirtschaftlichkeit entlang Ihrer Produkt- und Bereichsstruktur.

Diese stufenweise Deckungsbeitragsrechnung ordnet Kosten dort zu, wo sie entstehen, und schafft dadurch eine verursachungsgerechte Kostenrechnung. Sie zeigt, welche Produkte, Geschäftsbereiche oder Vertriebswege wirtschaftlich arbeiten – und wo Anpassungen erforderlich werden.

Für strategische Entscheidungen liefert die mehrstufige Deckungsbeitragsrechnung damit einen strukturierten Überblick, der weit über Einzelprojekte hinausgeht. Eine anschauliche Darstellung mit Zahlen und Beispielen macht deutlich, wie Sie diese Methode im Unternehmensalltag einsetzen können.

Relativer Deckungsbeitrag: Wenn Ressourcen begrenzt sind

Wenn Maschinenstunden oder Personal knapp sind, reicht der Blick auf den Stückdeckungsbeitrag nicht aus. In solchen Situationen zeigt der relative Deckungsbeitrag, wie viel Deckungsbeitrag pro Engpasseinheit erzielt wird – also Stückdeckungsbeitrag geteilt durch den begrenzenden Faktor wie Maschinenlaufzeit oder Mitarbeiterstunden. So erkennen Sie, mit welchen Produkten Sie knappe Ressourcen am effizientesten nutzen.

Ein Produkt mit hohem Stückgewinn kann insgesamt weniger wirtschaftlich sein, wenn es überdurchschnittlich viel Maschinenzeit beansprucht. In solchen Fällen ist es oft sinnvoll, Produkte mit höherem Deckungsbeitrag pro Engpasseinheit zu priorisieren, auch wenn ihr Stückgewinn geringer ausfällt. Genau hier unterstützt eine klare Kapazitätsplanung.

Im Rahmen eines strukturierten Engpassmanagements dient der relative Deckungsbeitrag als zentrale Priorisierungsgröße. Er schafft Transparenz über die Auslastung limitierter Ressourcen und zeigt, welche Produkte unter realen Bedingungen den größten Beitrag zur Wirtschaftlichkeit leisten.

Im Rahmen eines strukturierten Engpassmanagements dient der relative Deckungsbeitrag als zentrale Priorisierungsgröße. Er erhöht die Transparenz über die Auslastung limitierter Ressourcen und zeigt, welche Produkte unter realen Bedingungen den größten Beitrag zur Wirtschaftlichkeit leisten.

Praxisbeispiel: Deckungsbeitrag realitätsnah erklärt

Ein Obstverkäufer erzielt monatliche Erlöse von 6.700 Euro. Die variablen Kosten betragen 3.500 Euro, sodass ein Deckungsbeitrag von 3.200 Euro entsteht. Bei monatlichen Fixkosten von 3.800 Euro ergibt sich jedoch ein Verlust von 600 Euro. Das Beispiel zeigt, dass selbst moderate Veränderungen der Kostenstruktur deutliche Auswirkungen auf das Ergebnis haben können.

Wer den Deckungsbeitrag korrekt berechnen möchte, muss fixe und variable Kosten klar voneinander trennen. Erst dann liefert die Deckungsbeitrags- und Ergebnisrechnung verlässliche Aussagen für die betriebliche Steuerung.

Dass diese Logik branchenübergreifend gilt, zeigt ein weiteres Beispiel aus dem Textileinzelhandel: Trotz völlig anderer Kostenstruktur entscheidet auch dort der Deckungsbeitrag darüber, ab welcher Absatzmenge die Gewinnschwelle erreicht wird. Solche Vergleiche verdeutlichen, wie universell die Kennzahl in der praktischen Unternehmenssteuerung einsetzbar ist.

Warum der Deckungsbeitrag für KMU strategisch wichtig ist

Der Deckungsbeitrag bietet eine solide Entscheidungsgrundlage, um Ihr Unternehmen gezielt zu steuern. Er macht sichtbar, welche Produkte tatsächlich zum Ergebnis beitragen und wo Anpassungen im Sortiment oder in der Preisstrategie sinnvoll sind. Gerade bei knappen Ressourcen oder zunehmendem Preisdruck hilft eine systematische Deckungsbeitragsanalyse, die relevanten Stellhebel klar zu erkennen.

Ein zentraler Vorteil liegt in der Optimierung Ihrer Deckungsbeitrags- und Margenstruktur. Wenn Sie feststellen, dass bestimmte Leistungen zwar Umsatz generieren, aber nur wenig zur Fixkostendeckung beitragen, können Sie Kapazitäten gezielt auf rentablere Angebote verlagern. So nutzen Sie Maschinenzeiten und Personal effizienter.

Richtig eingesetzt erhöht der Deckungsbeitrag zudem Ihre Planungssicherheit. Sie sehen frühzeitig, ob neue Produkte ausreichende Beiträge erzielen, um die Fixkosten zu decken, oder ob Anpassungen erforderlich sind. Die Transparenz über fixe und variable Kosten unterstützt Sie dabei, im Tagesgeschäft schneller fundierte Entscheidungen zu treffen.

Digitale Systeme wie ERP-Lösungen verstärken diesen Nutzen, indem sie aktuelle Kosten- und Mengendaten automatisiert bereitstellen. Entscheidungen basieren damit nicht auf Bauchgefühl, sondern auf belastbaren Zahlen und einer klar strukturierten Kostenrechnung.

Verknüpfung mit anderen Finanzkennzahlen

Wer variable Kosten konsequent steuert, verbessert die Kosteneffizienz und entlastet zugleich die Liquidität, zum Beispiel dann, wenn geringere Bestände oder kürzere Durchlaufzeiten weniger Kapital binden. Eine präzise Deckungsbeitragsrechnung macht solche Zusammenhänge sichtbar und unterstützt Sie dabei, das Working Capital gezielt zu optimieren.

Ergänzend zur BWA schafft die Deckungsbeitragsrechnung zusätzliche Transparenz über die Wirtschaftlichkeit einzelner Produkte und Bereiche. Während die BWA Umsatz- und Kostenblöcke abbildet, zeigt die DB-Rechnung, wie viel ein Produkt tatsächlich zur Deckung der Fixkosten beiträgt. Diese Klarheit erleichtert es, Ihr Geschäftsmodell gegenüber Banken nachvollziehbar zu erläutern und die Struktur Ihrer Kosten und Erlöse plausibel darzustellen.

Gerade in der Vorbereitung auf Kreditgespräche stärken verlässliche und konsistente Kennzahlen Ihre Position. Eine sauber aufbereitete Deckungsbeitragsrechnung ergänzt klassische Finanzdaten wie GuV, Bilanz und Kapitaldienstfähigkeit und unterstützt Sie bei der Argumentation für Ihr Finanzierungsvorhaben.

Nutzen Sie die Deckungsbeitragsrechnung als Ergänzung zu BWA, Bilanz und Kapitaldienstfähigkeitsanalyse, um Kostenstrukturen klar zu belegen und Optimierungspotenziale im Working Capital sichtbar zu machen. Eine konsistent aufbereitete DB-Rechnung stärkt Ihre Argumentation im Kreditgespräch und macht Ihr Geschäftsmodell für Finanzierer nachvollziehbarer.

Fazit: Deckungsbeitrag als Steuerungstool im Mittelstand

Für fundierte Entscheidungen im Tagesgeschäft benötigen Sie vor allem eines: belastbare Zahlen. Die Deckungsbeitragsrechnung liefert dafür eine klare Grundlage im Controlling. Sie zeigt, welche Produkte oder Dienstleistungen einen messbaren Beitrag zur Deckung Ihrer Fixkosten leisten und wo steuerungsrelevanter Anpassungsbedarf besteht.

Gerade im Mittelstand, wo Zeit, Kapital und Kapazitäten gezielt eingesetzt werden müssen, sorgt die Deckungsbeitragsanalyse für Transparenz in der Preisgestaltung, im Sortiment und bei Investitionsentscheidungen. So erkennen Sie frühzeitig, welche Bereiche relevante Ergebnisbeiträge liefern und wo eine Neuausrichtung sinnvoll ist.

Auch für die finanzielle Führung bietet der Deckungsbeitrag eine solide Entscheidungsbasis. Er zeigt, ob einzelne Geschäftsbereiche ausreichende Beiträge erzielen, um ihre jeweiligen Fixkosten zu decken – unabhängig davon, ob Sie Eigen- oder Fremdkapital einsetzen. Das reduziert Risiken und schafft die Grundlage für eine verlässliche, zahlenbasierte Finanzstrategie.