EBITDA verstehen: Bedeutung, Berechnung und Anwendung für KMU

Wie wirtschaftlich arbeitet mein Unternehmen im Tagesgeschäft, und wie lässt sich das objektiv messen? Genau hier setzt das EBITDA an. Diese betriebswirtschaftliche Kennzahl zeigt, welcher Anteil des Umsatzes im operativen Kerngeschäft tatsächlich erhalten bleibt, losgelöst von Steuern, Zinsen und Abschreibungen. Ob bei der Unternehmensbewertung, im Rahmen von Finanzierungen oder im Dialog mit Banken: Wer das EBITDA versteht, erhält eine klare und fundierte Sicht auf die betriebliche Ertragskraft. In diesem Artikel erfahren Sie, was EBITDA bedeutet, wie es berechnet wird und weshalb der Unterschied zwischen EBIT und EBITDA gerade für kleine und mittlere Unternehmen von zentraler Bedeutung ist, anschaulich erklärt und anhand konkreter Praxisbeispiele.

EBITDA als Kennzahl für operative Leistung: Das EBITDA liefert eine realistische Einschätzung der Ertragskraft, da es Zinsen, Steuern und Abschreibungen ausklammert. So lässt sich erkennen, wie wirtschaftlich ein Unternehmen im operativen Tagesgeschäft arbeitet, unabhängig von Finanzierung oder Bilanzpolitik.

EBITDA als Kennzahl für operative Leistung: Das EBITDA liefert eine realistische Einschätzung der Ertragskraft, da es Zinsen, Steuern und Abschreibungen ausklammert. So lässt sich erkennen, wie wirtschaftlich ein Unternehmen im operativen Tagesgeschäft arbeitet, unabhängig von Finanzierung oder Bilanzpolitik.-

Vielfältige Anwendungsmöglichkeiten in Finanzierung und Bewertung: Bei Kreditverhandlungen, Unternehmensbewertungen und in der Investorenkommunikation sorgt das EBITDA für objektive Vergleichbarkeit und erhöht die Aussagekraft in Bezug auf Bonität und Unternehmenswert. Gerade für kleine und mittlere Unternehmen stellt es ein wirkungsvolles Instrument dar, um Finanzgespräche transparent und fundiert zu führen.

-

Begrenzte Aussagekraft bei Liquidität und Gesamtheit: Trotz seiner Stärken bildet das EBITDA weder den Cashflow noch die tatsächliche Gewinnsituation ab. Für eine ganzheitliche Analyse sollten Unternehmen es daher nur ergänzend zu weiteren Kennzahlen heranziehen und nicht als alleinige Entscheidungsgrundlage verwenden.

- EBITDA einfach erklärt: Bedeutung und Definition

- Das EBITDA im Detail: Aufbau, Formel und Berechnung

- EBIT vs. EBITDA: Unterschiede und Gemeinsamkeiten

- EBITDA in der Unternehmensfinanzierung und Bonitätsbewertung

- EBITDA als Maßstab für Unternehmensbewertung und Effizienz

- Grenzen und Kritik am EBITDA

- EBITDA als Maßstab für mittelständische Unternehmen

EBITDA einfach erklärt: Bedeutung und Definition

Wie effizient ein Unternehmen im operativen Geschäft arbeitet, ist auf den ersten Blick oft schwer zu beurteilen. Genau hier setzt das EBITDA an. Die Abkürzung steht für „Earnings Before Interest, Taxes, Depreciation and Amortization“, also das Ergebnis vor Zinsen, Steuern sowie Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte.

Diese Kennzahl misst die operative Ertragskraft eines Unternehmens, also den Gewinn, der aus dem Kerngeschäft entsteht, bevor Finanzierungskosten, steuerliche Belastungen und Abschreibungen berücksichtigt werden.

Als betriebswirtschaftliche Kennzahl blendet das EBITDA alle Effekte aus, die durch Kapitalstruktur, steuerliche Rahmenbedingungen oder bilanzielle Abschreibungen entstehen. Dadurch liefert es einen klaren, vergleichbaren Blick auf die operative Leistungsfähigkeit – unabhängig von individuellen Unternehmensfaktoren.

Wichtig: Das EBITDA ist nicht identisch mit dem tatsächlichen Gewinn und bildet auch den operativen Cashflow nicht vollständig ab. Investitionen, Tilgungen und Steuern fließen nicht ein. Es eignet sich daher vor allem zur Analyse und zum Vergleich von Unternehmen, weniger zur Steuerung der Liquidität.

Das EBITDA eignet sich vor allem zur Analyse und zum Vergleich von Unternehmen, weniger zur Steuerung der Liquidität.

Besonders relevant ist das EBITDA für Banken, Investoren und Finanzierer, die die reine Ertragskraft eines Unternehmens bewerten möchten. Auch Unternehmerinnen und Unternehmer in kleinen und mittleren Betrieben gewinnen so eine klare Orientierung: Wie stark ist das operative Geschäft, wenn man alle äußeren Einflüsse ausblendet?

Das EBITDA im Detail: Aufbau, Formel und Berechnung

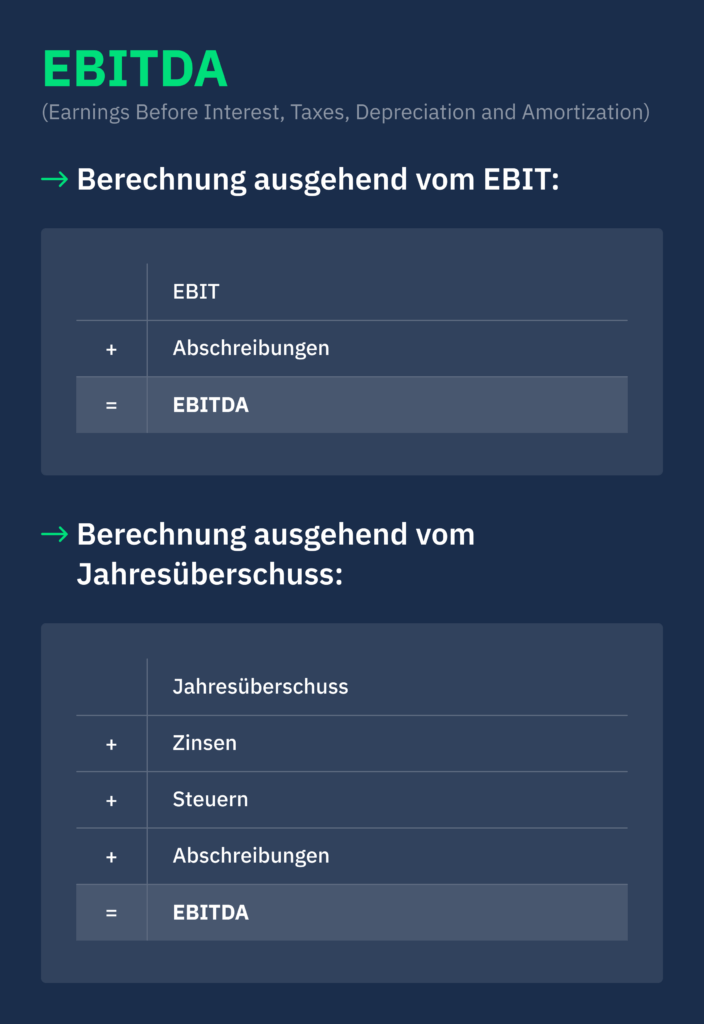

Um die Ertragskraft Ihres Unternehmens objektiv bewerten zu können, lohnt sich der Blick auf den Aufbau des EBITDA. Die Formel lautet: EBITDA = EBIT + Abschreibungen auf materielle und immaterielle Vermögenswerte.

Damit beschreibt das EBITDA eine Kennzahl, die den Einfluss von Zinsen, Steuern und Abschreibungen bewusst ausklammert. So erkennen Sie, was Ihr Unternehmen operativ tatsächlich erwirtschaftet.

Die Begriffe Depreciation und Amortization stehen dabei für zwei Formen buchhalterischer Abschreibungen: Depreciation betrifft materielle Wirtschaftsgüter wie Maschinen oder Anlagen, Amortization dagegen immaterielle Werte wie Software oder Patente. Beide wirken sich auf die Bilanz aus, verändern jedoch nicht den tatsächlichen Geldfluss.

Alternativ lässt sich das EBITDA auch auf Basis des Jahresüberschusses berechnen. Dazu addieren Sie gezahlte Steuern, Zinsen und sämtliche Abschreibungen wieder hinzu. Diese Methode ist besonders praxisnah, wenn eine vollständige Gewinn- und Verlustrechnung vorliegt.

In einer betriebswirtschaftlichen Auswertung schafft das EBITDA eine einheitliche Vergleichsbasis. Gerade in investitionsintensiven Branchen wie Produktion oder IT werden durch die EBITDA-Betrachtung Unterschiede sichtbar, die in anderen Kennzahlen leicht übersehen werden. Für Gespräche mit Banken oder Investoren ist das ein wesentlicher Orientierungspunkt.

Direkte vs. indirekte Berechnung

Je nach verfügbarer Datengrundlage kommen zwei Wege zur Berechnung des EBITDA in Frage. Unternehmen mit laufender Buchhaltung oder aktuellen betriebswirtschaftlichen Auswertungen nutzen meist die direkte Methode. Dabei wird das EBITDA ermittelt, indem zum operativen Ergebnis (EBIT) die Abschreibungen auf materielle und immaterielle Vermögenswerte addiert werden.

Die indirekte Methode rechnet vom Jahresüberschuss ausgehend zurück. Dafür werden gezahlte Zinsen, Steuern und Abschreibungen wieder hinzugerechnet. Diese Vorgehensweise ist besonders praxisrelevant, wenn kein EBIT-Wert vorliegt und nur der Jahresabschluss verfügbar ist – etwa in kleineren Unternehmen. Eine beispielhafte Berechnung finden Sie hier.

Welches Verfahren zur Anwendung kommt, hängt häufig auch von der Struktur der Gewinn und Verlustrechnung ab. Unternehmen, die nach dem Gesamtkostenverfahren bilanzieren, greifen häufiger auf die indirekte Methode zurück, da das EBIT dort nicht immer unmittelbar ausgewiesen wird. Beim Umsatzkostenverfahren liegt der Schwerpunkt hingegen auf dem operativen Ergebnis nach Funktionsbereichen, weshalb sich in der Praxis meist die direkte Berechnung des EBITDA anbietet.

Beide Verfahren verfolgen dasselbe Ziel: die operative Leistung des Unternehmens ohne verzerrende Einflussfaktoren sichtbar zu machen.

Da nicht-zahlungswirksame Positionen wie Abschreibungen ausgeklammert werden, verdeutlicht das EBITDA seine Nähe zum Cashflow und bietet eine nützliche Basis für Vergleiche oder interne Steuerungszwecke.

EBIT vs. EBITDA: Unterschiede und Gemeinsamkeiten

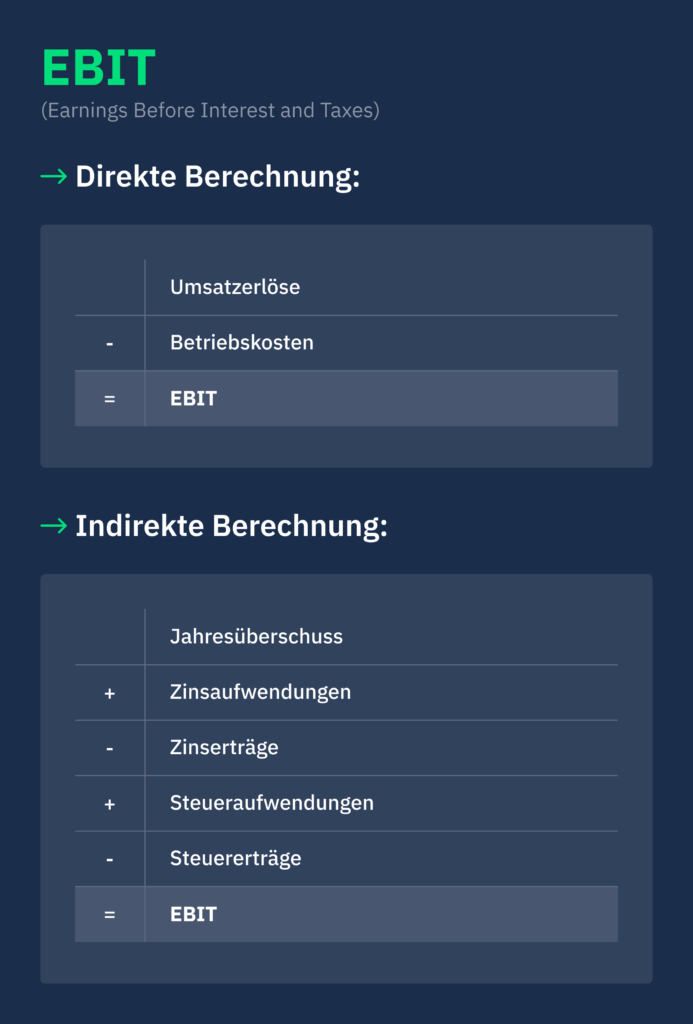

Wenn Sie analysieren möchten, wie effizient Ihr Unternehmen im Tagesgeschäft arbeitet, ist der EBITDA-Wert ein guter Ausgangspunkt. Er zeigt das operative Ergebnis, ohne dass Zinsen, Steuern oder Abschreibungen das Bild verzerren. Der EBIT dagegen enthält Abschreibungen und berücksichtigt damit den Werteverzehr des Anlagevermögens.

In der Gegenüberstellung von EBIT und EBITDA bedeutet das, dass das EBITDA die operative Ertragskraft widerspiegelt und dabei unabhängig von Investitionen sowie der Finanzierungsstruktur betrachtet wird.

Besonders im internationalen Vergleich oder in Branchen mit hoher Abschreibungsintensität, etwa im Maschinenbau oder in der Technologiebranche, liefert das EBITDA häufig die aussagekräftigere Kennzahl. Es zeigt, wie stabil das operative Geschäft tatsächlich ist, selbst wenn hohe Investitionen das Betriebsergebnis mindern.

Welche Kennzahl in der Praxis bevorzugt wird, hängt vom jeweiligen Ziel ab. Der EBIT dient häufig der internen Kostensteuerung und dem Controlling, während der EBITDA die operative Ertragskraft unabhängig von Finanzierungsstruktur und Abschreibungen in den Vordergrund stellt. Gerade junge oder wachstumsorientierte Unternehmen nutzen ihn im Austausch mit Banken und Investoren gezielt zur Darstellung ihrer Leistungsfähigkeit.

Eine verständliche Einordnung finden Sie hier. Sie bietet eine solide Grundlage für fundierte Entscheidungen, insbesondere bei Finanzierungen oder Kapitalgesprächen.

EBITDA in der Unternehmensfinanzierung und Bonitätsbewertung

In Finanzierungsfragen zählt nicht nur das große Ganze, sondern vor allem, wie tragfähig das operative Geschäft läuft. Genau hier liefert das EBITDA eine entscheidende Grundlage. Als Teil der betriebswirtschaftlichen Auswertung (BWA) zeigt es, wie wirtschaftlich ein Unternehmen im Kern arbeitet, unabhängig von Abschreibungen und Finanzierungskosten. Dadurch entsteht eine objektive Basis für Gespräche mit Banken und anderen Kapitalgebern.

Ein stabiles EBITDA verbessert die Chancen auf eine positive Kreditentscheidung. Viele Finanzierer nutzen es, um die Kapitaldienstfähigkeit eines Unternehmens zu beurteilen, also die Fähigkeit, Zins und Tilgung aus dem laufenden Geschäft zu erwirtschaften. Für Banken ist dies ein zentraler Bestandteil jeder Analyse, da das EBITDA weitgehend frei von bilanztechnischen Verzerrungen ist und als verlässlicher Indikator der operativen Ertragskraft im Rahmen der Kapitaldienstgrenze gilt. Gerade in kleineren Betrieben mit weniger standardisierten Abschlüssen trägt diese Transparenz wesentlich zum Vertrauensaufbau bei.

Auch bei Unternehmensbewertungen durch externe Gutachter oder im Rahmen von Finanzierungsverhandlungen nimmt das EBITDA eine zentrale Rolle ein. Es liefert eine vergleichbare Kennzahl, die nicht durch steuerliche Effekte oder einmalige Investitionen beeinflusst wird. Damit bleibt sie aussagekräftig, unabhängig von Branche oder Unternehmensgröße.

Wer langfristig auf ein gesundes EBITDA hinarbeitet, kann auch die eigene Unternehmensbonität spürbar verbessern. Das wirkt sich positiv auf Zinskonditionen aus und erweitert den Handlungsspielraum bei zukünftigen Finanzierungen. Anders gesagt: Ein starkes operatives Ergebnis stärkt unmittelbar Ihre Finanzierungsmöglichkeiten.

Behalten Sie Ihr EBITDA regelmäßig im Blick und nutzen Sie es aktiv als Steuerungskennzahl für Ihre Finanzstrategie. Ein stabiles oder wachsendes EBITDA stärkt Ihre Verhandlungsposition bei Banken, verbessert Ihre Bonität und sorgt langfristig für bessere Kreditkonditionen und mehr finanzielle Unabhängigkeit.

EBITDA als Maßstab für Unternehmensbewertung und Effizienz

Wenn es um Unternehmensverkäufe oder Beteiligungen geht, zählt am Ende meist eine Zahl. Investoren greifen hier häufig auf das EBITDA zurück, also das operative Ergebnis vor Zinsen, Steuern und Abschreibungen. In Kombination mit einem typischen Branchenfaktor, dem sogenannten EBITDA-Multiple, entsteht daraus eine einfache Formel zur Schätzung des Unternehmenswerts.

Hat ein Unternehmen beispielsweise ein EBITDA von 2 Millionen Euro und wird mit dem Faktor 6 bewertet, ergibt sich ein Unternehmenswert von rund 12 Millionen Euro. Dieser Ansatz macht Unternehmen vergleichbar, auch wenn sich Abschreibungen und Steuerlast unterscheiden.

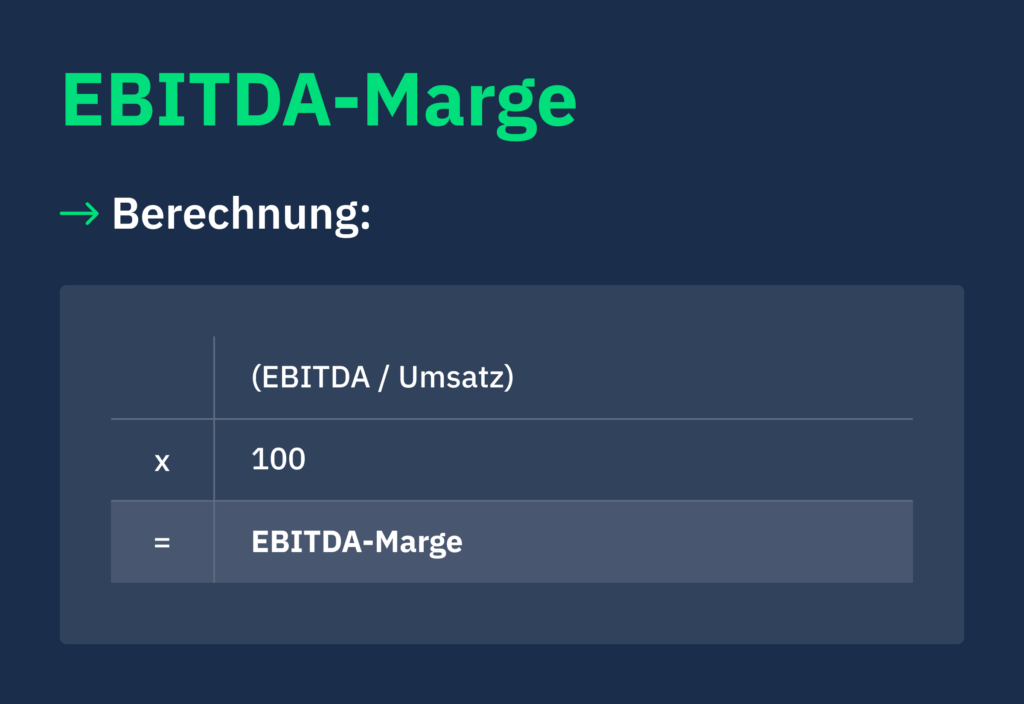

Wie effizient ein Unternehmen arbeitet, lässt sich zusätzlich über die EBITDA-Marge erkennen. Sie zeigt, wie viel Prozent des Umsatzes als Ergebnis vor Zinsen, Steuern und Abschreibungen verbleiben. Die Formel lautet: EBITDA ÷ Umsatz × 100. Ein Unternehmen mit 10 Millionen Euro Umsatz und 1 Million Euro EBITDA erzielt also eine Marge von 10 Prozent. Als relative Kennzahl ermöglicht sie, die betriebliche Rentabilität innerhalb einer Branche objektiv zu vergleichen: Handelsbetriebe erreichen häufig weniger als 7 Prozent, Softwareunternehmen dagegen oft über 20 Prozent.

Wer den Unternehmenswert gezielt steigern möchte, sollte jedoch nicht ausschließlich auf das EBITDA achten. Auch Vermögenswerte mit stillen Reserven – etwa Grundstücke oder Maschinen – haben Einfluss auf die Bewertung. Der Umgang mit stillen Reserven kann dabei helfen, den bilanziellen Unternehmenswert bei Verkaufs- oder Finanzierungsgesprächen strategisch zu beeinflussen.

Grenzen und Kritik am EBITDA

Viele Unternehmen nutzen das EBITDA, weil es schnell Orientierung bietet. Doch die Kennzahl lässt zentrale Aspekte unberücksichtigt. Investitionen, Tilgungen oder der laufende Liquiditätsbedarf fließen in die Berechnung nicht ein. Das führt zu einer klaren Abgrenzung gegenüber dem Cashflow, da zahlungswirksame Ausgaben ausgeblendet bleiben. Ein Betrieb kann daher ein starkes EBITDA vorweisen und dennoch Liquiditätsprobleme haben – etwa durch hohe Lagerbestände oder umfangreiche Maschinenkäufe.

Auch Rückzahlungen größerer Kredite oder langfristig gebundene Mittel werden im EBITDA nicht berücksichtigt. Ein positives EBITDA bedeutet daher nicht automatisch, dass liquide Mittel zufließen oder ein Gewinn entsteht. Wer die Kennzahl isoliert betrachtet, riskiert, die wirtschaftliche Realität zu überschätzen.

Insbesondere in Unternehmen mit stark schwankenden Abschreibungen oder einmaligen Sondereffekten kann die Aussagekraft eingeschränkt sein. Das EBITDA liefert zwar wertvolle Hinweise auf die Ertragskraft, vermag jedoch keine umfassende Analyse der Finanzlage zu ersetzen. Es bleibt damit eine bedeutende Kennzahl, die jedoch stets im Kontext des Gesamtbildes zu betrachten ist.

EBITDA als Maßstab für mittelständische Unternehmen

Gerade kleine und mittlere Unternehmen stehen häufig vor der Aufgabe, ihre wirtschaftliche Stärke transparent darzustellen. Fehlt eine vollständige Bilanz, wird die Bewertung der Wirtschaftlichkeit schnell schwierig. Hier kann das EBITDA helfen: Es fasst die operative Leistung zusammen und schafft eine verständliche Grundlage für Gespräche mit Banken, Investoren oder Förderstellen. Eine nachvollziehbare Kennzahl, die Entwicklungen im Betrieb sichtbar macht, stärkt das Vertrauen und signalisiert Stabilität.

Das EBITDA fasst die operative Leistung zusammen und schafft eine verständliche Grundlage für Gespräche mit Banken, Investoren oder Förderstellen. Eine nachvollziehbare Kennzahl, die Entwicklungen im Betrieb sichtbar macht, stärkt das Vertrauen und signalisiert Stabilität.

Auch bei alternativen Finanzierungsformen wie Leasing, Mezzanine-Kapital oder anderen bankenunabhängigen Lösungen spielt das EBITDA eine zentrale Rolle. Entscheidend sind dabei die aktuelle Ertragskraft und die Planbarkeit, insbesondere im Hinblick auf die Kapitaldienstfähigkeit und die zukünftigen Wachstumsperspektiven. Wer mit einem soliden EBITDA-Wert argumentiert, erhöht die Wahrscheinlichkeit einer Zusage und schafft Klarheit im Finanzierungsprozess.

Besonders beim Revenue Based Financing ist das EBITDA von Vorteil. Da die Rückzahlung vom Umsatz abhängt, bietet der EBITDA-Wert Orientierung, welche monatliche Belastung realistisch tragbar ist. Je stabiler die Ertragslage, desto verlässlicher lässt sich die Finanzierung planen.

Auch in der strategischen Finanzierungsentscheidung zwischen Eigenkapital und Fremdkapital nimmt das EBITDA eine Schlüsselrolle ein. Es zeigt unabhängig von steuerlichen oder bilanziellen Effekten, welche Kapitalstrukturen tragfähig und nachhaltig finanzierbar sind. Damit wird es zu einem festen Bestandteil jeder langfristigen Finanzstrategie und zu einem Indikator, um die Finanzierungsreife des Unternehmens realistisch einzuschätzen.