Factoring im Mittelstand: Welche Varianten für KMU gibt es?

Zahlungsverzögerungen bremsen viele Unternehmen im Wachstum, besonders dann, wenn Rechnungen erst nach Wochen oder gar Monaten beglichen werden. Factoring schafft hier wirksam Abhilfe: Offene Forderungen werden sofort zu Liquidität, die Planungssicherheit steigt und die Flexibilität bleibt erhalten – ganz ohne neue Schulden. Ob echtes Factoring mit Ausfallschutz, stilles Factoring bei sensiblen Kundenbeziehungen oder Full-Service-Factoring mit integriertem Mahnwesen: Jede Variante hat ihre Stärken. In diesem Beitrag erfahren Sie, wie Factoring konkret funktioniert, welche Factoring-Arten es gibt und warum es gerade für mittelständische Unternehmen eine strategisch sinnvolle Finanzierungslösung ist.

Schnelle und flexible Liquidität: Factoring sorgt für schnelle und flexible Liquidität: Offene Rechnungen werden in kürzester Zeit in liquide Mittel umgewandelt, ohne dass neue Schulden entstehen – eine ideale Lösung für KMU mit wachsendem Finanzierungsbedarf oder langen Zahlungszielen.

Schnelle und flexible Liquidität: Factoring sorgt für schnelle und flexible Liquidität: Offene Rechnungen werden in kürzester Zeit in liquide Mittel umgewandelt, ohne dass neue Schulden entstehen – eine ideale Lösung für KMU mit wachsendem Finanzierungsbedarf oder langen Zahlungszielen.-

Risikominimierung durch echtes Factoring: Beim echten Factoring übernimmt der Factor das komplette Ausfallrisiko Ihrer Forderungen, was Ihre finanzielle Planung absichert und Ihr Risikomanagement deutlich entlastet.

-

Vielseitige Modelle für individuelle Bedürfnisse: Ob offenes, stilles, echtes oder unechtes Factoring – je nach Risikobereitschaft und Kundenbeziehungen wählen Sie die Lösung, die zu Ihrer Unternehmensstruktur passt.

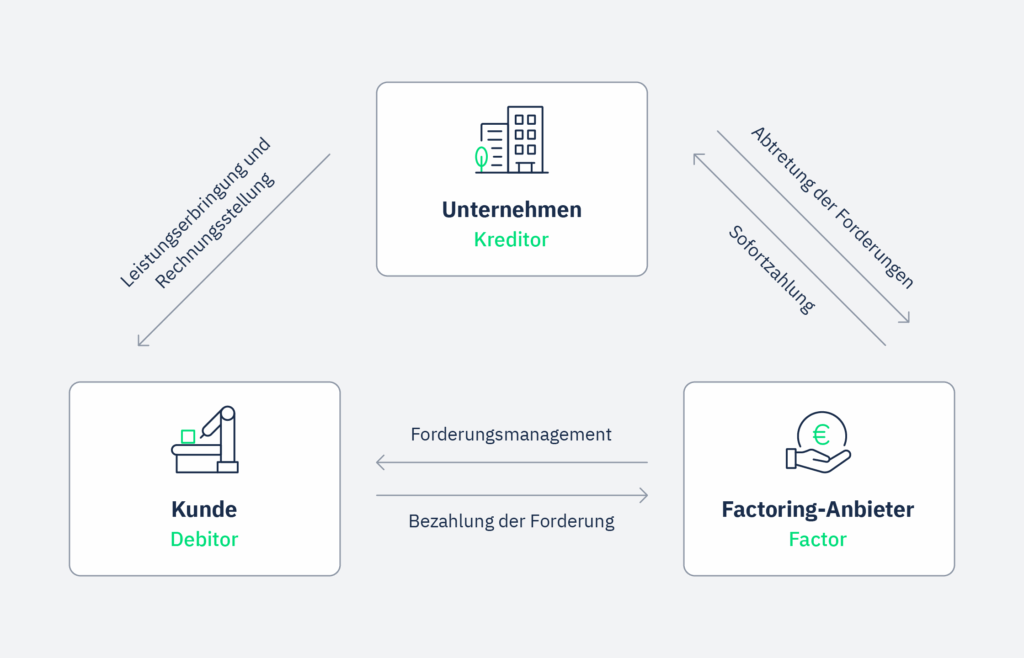

Was ist Factoring? – Definition, Funktionsweise und wirtschaftliche Bedeutung

Mit Factoring verkaufen Sie offene Forderungen direkt an einen Finanzdienstleister und erhalten in der Regel innerhalb von 48 Stunden eine Auszahlung von bis zu 90 Prozent der Rechnungssumme. Der Restbetrag, abzüglich einer vorher vereinbarten Gebühr, wird ausgezahlt, sobald Ihr Kunde den offenen Betrag beglichen hat.

Der Vorteil: Sie müssen nicht mehr auf verspätete Zahlungen warten, sondern gewinnen sofortige Liquidität. Gleichzeitig sinkt Ihr finanzielles Risiko, da der Ausfallschutz Zahlungsausfälle auffängt. Zudem übernehmen die Anbieter meist das komplette Forderungsmanagement inklusive Mahnwesen, was intern Zeit und Ressourcen spart.

Gerade für kleine und mittlere Unternehmen kann dieser Forderungsverkauf den entscheidenden Unterschied machen: mehr finanzieller Spielraum ohne neue Schulden. Factoring stärkt Ihre Position bei der Finanzierung des laufenden Geschäftsbetriebs und schafft eine stabile Grundlage für weiteres Wachstum.

Die wichtigsten Arten des Factorings im Überblick

Welche Factoring-Variante für Ihr Unternehmen infrage kommt, hängt stark davon ab, wie viel Risiko Sie abgeben möchten und wie der Kundenkontakt gestaltet sein soll. Beim echten Factoring übernimmt das Factoring-Unternehmen das volle Ausfallrisiko Ihrer offenen Rechnungen. Diese sogenannte Delkredere-Funktion sorgt für zuverlässigen Forderungsausfallschutz und entlastet Ihre Finanzplanung. Beim unechten Factoring bleibt das Risiko hingegen bei Ihnen, was oft mit geringeren Kosten aber dem vollen Ausfallrisiko verbunden ist.

Ein weiteres Kriterium ist die Offenlegung gegenüber dem Kunden. Beim offenen Factoring erfährt der Schuldner von der Abtretung und zahlt direkt an den Factor. Diese Variante ist mit Abstand die am häufigsten genutzte am Markt. Stilles Factoring funktioniert dagegen ohne Mitteilung an den Schuldner. Gerade bei langfristigen Kundenbeziehungen oder vertraglichen Abtretungsverboten kann das sinnvoll sein. Wichtig zu wissen: Aufgrund des höheren Risikos verlangen Anbieter hier meist deutlich höhere Gebühren.

Auch im Umgang mit der Buchhaltung gibt es zwei Ansätze. Beim Full-Service-Factoring übernimmt der Anbieter neben der Finanzierung auch das komplette Debitorenmanagement inklusive Mahnwesen. Das spart Zeit und interne Ressourcen. Inhouse Factoring bedeutet, dass Sie das Forderungsmanagement selbst weiterführen; der Factor bleibt im Hintergrund und agiert rein als Finanzierer. Welche Lösung besser zu Ihnen passt, hängt vor allem von Ihren internen Kapazitäten ab.

Der BFM (Bundesverband Factoring) unterstützt kleine und mittelständische Unternehmen bei der Orientierung zwischen den verschiedenen Modellen, etwa im Hinblick auf rechtliche Rahmenbedingungen oder branchenspezifische Anforderungen.

Echtes vs. unechtes Factoring – Unterschiede im Forderungsausfallschutz

Ob ein Factor nur vorfinanziert oder auch das Risiko übernimmt, ist entscheidend. Beim echten Factoring erhalten Sie nicht nur frische Liquidität, sondern geben auch das komplette Kreditrisiko ab. Das heißt: Sie verkaufen Ihre offenen Forderungen und sind selbst dann auf der sicheren Seite, wenn Ihr Kunde nicht zahlt. Der Factor trägt den Forderungsausfall vollständig.

Anders beim unechten Factoring: Zwar bekommen Sie ebenfalls sofort einen Großteil des offenen Betrags, das Ausfallrisiko bleibt jedoch bei Ihnen. Zahlt der Kunde nicht, fordert der Factor den Betrag über sogenannte Regressforderungen zurück. Da das Risiko bei Ihnen liegt, sind die Gebühren hier in der Regel günstiger.

Welches Modell für Sie besser passt, hängt von Ihrer Risikobereitschaft ab. Wer Zahlungsausfälle konsequent vermeiden möchte, fährt mit echtem Factoring sicherer. Wer hingegen bewusst mehr Verantwortung übernimmt, kann mit der unechten Variante Kosten sparen – muss aber im Ernstfall flexibel gegensteuern.

Ein klarer Blick auf das eigene Risikomanagement hilft, die passende Lösung zu finden.

Prüfen Sie vor der Wahl eines Factoring-Modells genau Ihre Risikostrategie. Echtes Factoring bietet maximale Sicherheit, da der Factor das Ausfallrisiko übernimmt – ideal, wenn Sie Zahlungsausfälle vermeiden möchten. Unechtes Factoring kann günstiger sein, erfordert aber, dass Sie im Ernstfall selbst flexibel reagieren.

Offenes und stilles Factoring – Abtretung transparent oder diskret?

Ein zentraler Unterschied zwischen diesen beiden Factoring-Formen liegt in der Kommunikation mit dem Kunden. Beim offenen Factoring erfährt der Kunde von der Abtretung und überweist direkt an das Factoring-Unternehmen. Diese transparente Lösung hat sich mit einem Marktanteil von über 80 Prozent als Standard in der professionellen Rechnungsabwicklung etabliert.

Beim stillen Factoring wird die Abtretung dagegen nicht offengelegt. Die Kundenkommunikation bleibt vollständig bei Ihnen, und der Kunde zahlt weiterhin auf Ihr Konto. Diese Variante eignet sich insbesondere dann, wenn der Vertrag eine Offenlegung ausschließt oder das Vertrauensverhältnis besonders sensibel ist. Da der Factor hier ein höheres Risiko trägt, verlangen viele Anbieter einen Risikoaufschlag.

Welche Lösung besser passt, hängt stark von der Art Ihrer Geschäftsbeziehungen ab. Sind klare Prozesse und direkte Kommunikation möglich, ist offenes Factoring meist die einfachere Wahl. Bei vertraulichen Absprachen oder besonderen Branchengegebenheiten kann stilles Factoring hingegen die diskretere Alternative sein.

Vorteile von Factoring für KMU

Wer Wachstumschancen nutzen will, braucht finanzielle Flexibilität. Genau hier setzt Factoring an: Es verbessert Ihre Finanzierungssicherheit, unabhängig davon wie schnell Ihre Kunden zahlen. Durch den schnellen Liquiditätszufluss bleibt Ihr Geschäft handlungsfähig, auch wenn Zahlungen erst in Wochen oder Monaten eingehen.

Wer Wachstumschancen nutzen will, braucht finanzielle Flexibilität. Genau hier setzt Factoring an: Es verbessert Ihre Finanzierungssicherheit, unabhängig davon wie schnell Ihre Kunden zahlen.

Ein weiterer Vorteil: Da Factoring nicht als klassischer Kredit in der Bilanz erscheint, stärkt es die Eigenkapitalquote und verbessert damit Ihre Position bei Banken und Investoren.

Wird der Forderungsankauf als Full-Service-Modell abgewickelt, übernimmt der Factor zusätzlich das Mahnwesen. Dadurch sinkt der interne Aufwand, während zugleich die Forderungssicherung steigt, da das Risiko von Zahlungsausfällen auf den Factor übergeht.

Besonders bei wachsendem Auftragsvolumen spielt Factoring seine Stärke aus: Je mehr Umsatz Sie machen, desto mehr Liquidität steht zur Verfügung. Ohne neue Schulden passt sich diese Finanzierung also automatisch Ihrer Unternehmensdynamik an.

Insgesamt ist Factoring eine pragmatische Lösung für mittelständische Unternehmen, die flexibel bleiben und gleichzeitig Risiken absichern möchten.

Voraussetzungen und Ablauf: So funktioniert Factoring in der Praxis

Bevor das Geld fließt, müssen einige Grundlagen erfüllt sein. Entscheidend ist, dass Ihre Leistungen tatsächlich erbracht wurden und die dazugehörige Rechnung eindeutig dokumentiert ist. Im Rahmen der Forderungsprüfung kontrolliert der Finanzierer, ob die Forderung rechtlich Bestand hat und noch nicht an Dritte abgetreten wurde. Außerdem muss Ihr Kunde im Vertrag eindeutig benannt sein und seine Zahlungsfähigkeit nachvollziehbar sein.

Nach dem Einreichen der Unterlagen folgt die Bonitätsprüfung Ihrer Debitoren. Der Finanzierungspartner bewertet dabei, ob Ihre Kunden die offenen Beträge voraussichtlich fristgerecht begleichen. Fällt das Ergebnis positiv aus, steht der Auszahlung nichts mehr im Weg, und oft erhalten Sie bereits innerhalb von 48 Stunden bis zu 90 Prozent der Rechnungssumme.

Von der Anfrage bis zur Auszahlung durchläuft der Prozess mehrere Schritte: Er beginnt mit der Auswahl der relevanten Forderungen, gefolgt von der Prüfung im Einzelfall und der Ausarbeitung des passenden Vertrags. Dabei wird festgelegt, ob es sich um echtes, unechtes oder stilles Factoring handelt. Eine klare Dokumentation unterstützt eine schnelle Bearbeitung.

Factoring oder Betriebsmittelkredit? – Zwei Lösungen im Vergleich

Welche Lösung besser zu Ihrem Unternehmen passt, hängt stark davon ab, wie Ihre Finanzierung strukturiert ist. Beim Factoring wandeln Sie Ihre bereits gestellten Rechnungen direkt in Liquidität um. Ein klassischer Betriebsmittelkredit basiert dagegen auf einem festen Kreditrahmen, für den oft Sicherheiten wie Maschinen oder Bürgschaften hinterlegt werden müssen. Diese Finanzierungsform ist damit stärker von der Bonität Ihres Unternehmens abhängig.

Ein wesentlicher Unterschied zeigt sich in der Flexibilität. Factoring wächst automatisch mit Ihrem Umsatz: Je mehr Rechnungen entstehen, desto mehr Liquidität steht bereit. Beim Betriebsmittelkredit sind Sie dagegen an die vereinbarte Kreditlinie gebunden, die sich nicht ohne Weiteres anpassen lässt – auch dann nicht, wenn Ihr Geschäftsvolumen kurzfristig steigt.

Auch beim Tempo gibt es klare Unterschiede. Factoring wird in der Regel innerhalb weniger Tage abgewickelt und bietet schnellen Zugriff auf Kapital. Für einen Betriebsmittelkredit kann die Prüfung durch Banken und die Bewertung von Sicherheiten deutlich länger dauern, insbesondere wenn das Rating Ihres Unternehmens schwankt.

Welche Form der Unternehmensfinanzierung sinnvoller ist, hängt letztlich von Ihrer Geschäftsdynamik, dem Zahlungsverhalten Ihrer Kunden und Ihren strategischen Zielen ab.