Firmenkredit trotz schlechter Bonität: Diese Möglichkeiten haben KMU!

Liquiditätsbedarf, Wachstum oder unerwartete Ausgaben – viele Unternehmen stoßen bei der Finanzierung an Grenzen, wenn die Bonität nicht überzeugt. Doch ein Firmenkredit trotz schlechter Bonität ist möglich, wenn man weiß, worauf es ankommt. Ob Investitionskredit trotz schlechter Bonität oder Betriebsmittelkredit bei Liquiditätsengpässen: Mit der richtigen Strategie, starken Partnern und einer gezielten Vorbereitung verbessern Sie Ihre Unternehmensbonität und schaffen konkrete Finanzierungsperspektiven. In diesem Beitrag zeigen wir Ihnen, wie auch in anspruchsvollen Situationen tragfähige Lösungen machbar sind – praxisnah, transparent und mit Blick auf Ihre Handlungsspielräume.

Verbesserung der Bonität: Auch mit schlechter Bonität sind Kredite möglich, wenn Sie gezielt an Ihrer Bonität arbeiten. Eine lückenlose Finanzdokumentation, fristgerechte Zahlungen und optimierte Geschäftsabläufe können Ihre Chancen auf eine Finanzierung erhöhen.

Verbesserung der Bonität: Auch mit schlechter Bonität sind Kredite möglich, wenn Sie gezielt an Ihrer Bonität arbeiten. Eine lückenlose Finanzdokumentation, fristgerechte Zahlungen und optimierte Geschäftsabläufe können Ihre Chancen auf eine Finanzierung erhöhen.-

Alternative Finanzierungswege: Neben traditionellen Krediten eröffnen digitale Anbieter und Finanzierer Chancen, indem sie unterschiedliche Daten bewerten, wie Echtzeit-Kontoumsätze. Zudem können Leasing, Factoring und objektbasierte Kredite bei schwacher Bonität effektive Alternativen sein.

-

Partnerschaften nutzen: Die Zusammenarbeit mit Finanzvermittlern, die Zugriff auf ein breites Netzwerk von Banken und alternativen Finanzierungsquellen haben, kann Ihre Finanzierungschancen selbst bei schlechter Bonität erheblich steigern.

- Was bedeutet eine schlechte Bonität für Unternehmen?

- Bonitätsagenturen und Scoring-Systeme

- Chancen auf einen Firmenkredit trotz schlechter Bonität

- Bonität gezielt verbessern – Maßnahmen für mehr Chancen

- Investitionskredit bei schlechter Bonität

- Alternative Finanzierungsformen bei schwacher Bonität

- Fazit: Firmenkredit trotz schlechter Bonität ist möglich

Was bedeutet eine schlechte Bonität für Unternehmen?

Gerät das Vertrauen von Banken oder Geschäftspartnern ins Wanken, liegt das oft an einer schwachen Kreditwürdigkeit. Sie signalisiert ein erhöhtes Risiko und erschwert es Unternehmen, Finanzierungen zu erhalten. Eine schlechte Bonität führt in der Regel zu höheren Zinssätzen oder sogar zur Ablehnung eines Kreditantrags.

In die Bonitätsprüfung fließen unter anderem Bilanzkennzahlen, Mahnverfahren und laufende Kredite ein. Auch externe Faktoren wie verspätete Zahlungseingänge von Kunden können eine wesentliche Rolle spielen. So kann selbst bei gut gefüllten Auftragsbüchern ein akuter Liquiditätsdruck entstehen.

Es lohnt sich daher, die eigene Bonität gezielt zu verbessern, um die Voraussetzungen für künftige Finanzierungen zu stärken. Einen Überblick über mögliche Ansätze finden Sie hier. Aussagekräftige Zahlen, verlässliches Zahlungsverhalten und ein transparenter Finanzüberblick machen dabei oft den entscheidenden Unterschied.

Aussagekräftige Zahlen, verlässliches Zahlungsverhalten und ein transparenter Finanzüberblick machen oft den entscheidenden Unterschied.

Bonitätsagenturen und Scoring-Systeme

Wie Banken oder Investoren die Kreditwürdigkeit eines Unternehmens einschätzen, hängt stark von externen Bewertungssystemen ab. In Deutschland spielen vor allem Creditreform und Schufa eine zentrale Rolle. Ihre Analysen sind eine wichtige Grundlage für jedes Ratingverfahren und beeinflussen Finanzierungsentscheidungen maßgeblich.

Für die Bewertung greifen diese Agenturen auf zahlreiche Informationsquellen zu. Dazu zählen Handelsregistereinträge, statistische Branchenwerte, öffentliche Bekanntmachungen sowie das Zahlungsverhalten gegenüber Lieferanten und Dienstleistern. Je aktueller und vollständiger die Daten sind, desto zuverlässiger fällt die Risikoeinschätzung aus.

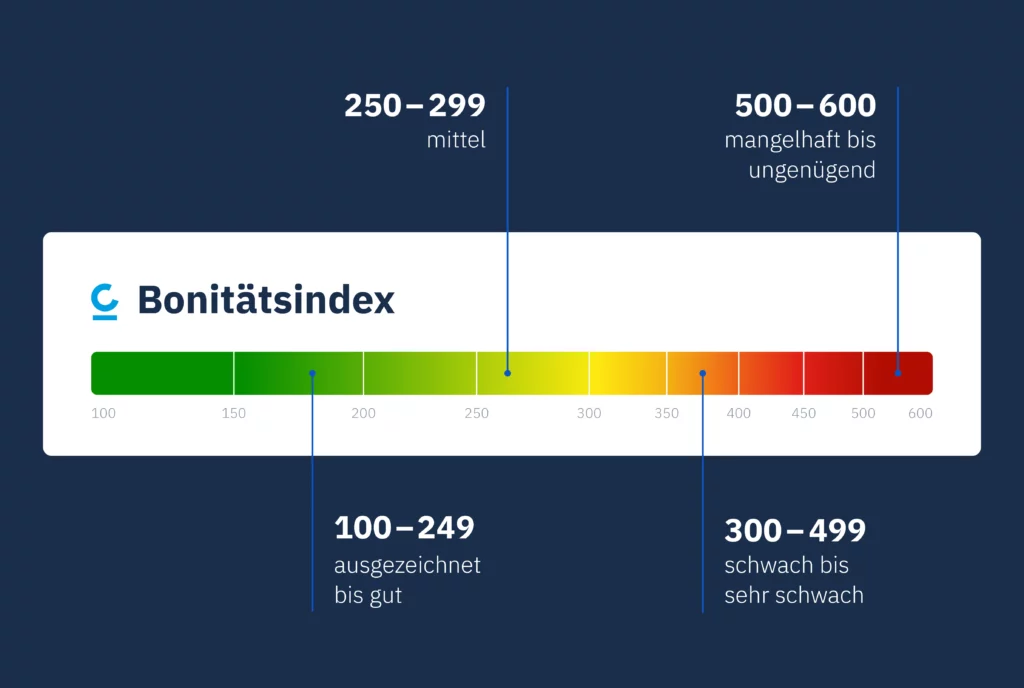

Der Creditreform-Score gilt in der Praxis als Standard. Er reicht von 100 Punkten (beste Bewertung) bis 600 Punkten (hohes Ausfallrisiko) und gibt an, wie wahrscheinlich es ist, dass ein Unternehmen künftig seinen Zahlungsverpflichtungen nachkommt. Grundlage sind sowohl frühere Zahlungserfahrungen als auch aktuelle Entwicklungen im Unternehmen und in der Branche.

Liegt der Creditreform-Score über 400, wird eine Finanzierung in der Regel deutlich schwieriger. Viele Banken verlangen dann zusätzliche Sicherheiten oder lehnen den Antrag ab. Auch der Schufa-Score kann – insbesondere bei kleineren Firmen oder Freiberuflern – in die Bewertung einfließen. Für Unternehmen ist es daher entscheidend, die Bewertungssysteme zu verstehen und gezielt an ihrer Bonität zu arbeiten.

Chancen auf einen Firmenkredit trotz schlechter Bonität

Auch mit einer schwachen Bewertung müssen Ihre Finanzierungspläne nicht scheitern. Entscheidend sind die richtigen Maßnahmen und Partner. Die Finanzierungsberatung der DFKP verfügt über ein exklusives Netzwerk mit über 200 Banken und Finanzierern. Unsere Berater entwickeln gemeinsam mit Ihnen individuelle Finanzierungslösungen – selbst bei negativer Bonität. Gleichzeitig unterstützen wir Sie dabei, Ihre Unternehmensbonität mit einfachen Mitteln gezielt zu verbessern.

Darüber hinaus gibt es inzwischen digitale Anbieter, die über klassische Bonitätsscores hinausgehen und so die Chancen auf eine Finanzierung trotz schwacher Bonität erhöhen. Während traditionelle Banken oft auf historische Daten wie den Creditreform-Index setzen, nutzen viele digitale Anbieter alternative, automatisierte Verfahren, um ein aktuelleres Bild eines Unternehmens zu erhalten. Dazu zählen etwa die Analyse von Echtzeit-Kontoumsätzen oder die Bewertung der Geschäftsentwicklung anhand der neuesten betriebswirtschaftlichen Auswertungen (BWA), statt sich allein auf veraltete Jahresabschlüsse zu stützen.

Die sogenannten objektbasierten Prüfansätze bewerten die Kreditwürdigkeit nicht nur an der allgemeinen Bonität des Unternehmens, sondern beziehen auch den konkreten Verwendungszweck des Kredits mit ein. Die Werthaltigkeit des zu finanzierenden Objekts, sei es eine neue Maschine oder ein großer Auftrag, kann als zusätzliche Sicherheit dienen. Solche Ansätze eröffnen Unternehmen, die keinen optimalen Bonitätsscore haben, neue Finanzierungsmöglichkeiten. Faktoren wie aktuelle wirtschaftliche Stabilität, ein solider Geschäftsplan und konkrete Sicherheiten wiegen dabei oft stärker als ein einzelner Score. Die Ausgangslage in Form eines reinen Bonitätswerts ist somit nur ein Teil der Gesamtbewertung, nicht das letzte Wort.

Bonität gezielt verbessern – Maßnahmen für mehr Chancen

Wer seine Finanzierungssituation verbessern will, sollte bei den Grundlagen ansetzen. Eine lückenlose Finanzdokumentation und das pünktliche Begleichen offener Rechnungen sind zentrale Faktoren. Auch wenn es einmal eng wird: Treten Sie frühzeitig mit Gläubigern in Kontakt und signalisieren Sie Zahlungsbereitschaft. So stärken Sie Ihr Zahlungsverhalten und bauen Vertrauen auf.

Optimieren Sie interne Abläufe – etwa durch strukturierte Debitorenprozesse, ein aktives Mahnwesen und stabile Kundenbeziehungen. Diese Maßnahmen machen Zahlungsströme planbarer und unterstützen eine verlässliche Liquiditätssteuerung. Schon kleine strukturelle Anpassungen können die Unternehmensbonität merklich verbessern.

Mit diesen Ansätzen schaffen Sie eine solide Grundlage für finanzielle Stabilität und senken gezielt das Risiko einer Ablehnung durch Kreditgeber.

Stärken Sie Ihre Bonität durch saubere Finanzdokumentation, pünktliche Zahlungen und eine klare Kommunikation mit Gläubigern. Optimieren Sie außerdem interne Abläufe wie Debitorenmanagement und Mahnwesen – so schaffen Sie planbare Liquidität, erhöhen Ihr Vertrauen bei Banken und verbessern Ihre Finanzierungschancen.

Investitionskredit bei schlechter Bonität

Wenn Neues angeschafft wird, zählt oft das, was greifbar ist: Maschinen, Fahrzeuge oder technische Anlagen. In dieser Situation eignet sich ein Investitionskredit. Er hilft Unternehmen, langlebige Wirtschaftsgüter zu finanzieren. Besonders attraktiv ist dieser Kredittyp für Betriebe, die wachsen wollen, aber mit schwächerer Bonität starten.

Der große Vorteil liegt in der Objektfinanzierung. Das bedeutet: Die zu finanzierende Anschaffung kann selbst als Sicherheit dienen. Wird zum Beispiel eine Produktionsmaschine oder ein Fahrzeug gekauft und im Kreditvertrag verpfändet, reduziert sich das Risiko für den Finanzierer. Solche sachwertbasierten Sicherheiten verbessern Ihre Chancen spürbar, selbst bei negativem Schufa-Eintrag oder schwachem Creditreform-Score. Ein klarer Businessplan und offene Kommunikation sind dabei wichtige Bausteine für die Kreditentscheidung.

Alternative Finanzierungsformen bei schwacher Bonität

Wenn klassische Banken zurückhaltend reagieren, sollten Sie andere Wege prüfen. Eine Investition in Maschinen oder Fahrzeuge über Leasing oder Mietkauf erlaubt Ihnen, das Objekt zu nutzen, ohne eigenes Kapital zu binden. Eine Factoringlösung schafft schnell Liquidität, da offene Forderungen direkt in liquide Mittel umgewandelt werden. Gerade bei schleppendem Zahlungseingang kann das Ihre Zahlungsfähigkeit sichern und den laufenden Betrieb stabilisieren.

Für kurzfristige Engpässe bietet sich oft eine Zwischenfinanzierung an. Ob zur Vorfinanzierung eines Projekts oder zur Überbrückung saisonaler Schwankungen – ein Überbrückungskredit ist meist schnell verfügbar und an weniger strenge Bonitätsvorgaben gebunden. Vorteil: Die eigene Liquiditätsreserve bleibt unangetastet, und Sie bleiben handlungsfähig.

Fazit: Firmenkredit trotz schlechter Bonität ist möglich

Eine schwache Bonität muss Ihre Finanzierungspläne nicht stoppen. Statt sich von einem niedrigen Score entmutigen zu lassen, können Sie gezielt an Ihrer Unternehmensbonität arbeiten. Eine saubere Finanzdokumentation, optimierte Abläufe und pünktliche Zahlungen schaffen eine solide Basis.

Zusätzlich eröffnen digitale Finanzierer neue Möglichkeiten. Sie bewerten nicht nur historische Daten wie den Creditreform-Score, sondern nutzen auch Echtzeit-Kontoumsätze und aktuelle betriebswirtschaftliche Auswertungen (BWAs), um ein umfassenderes Bild zu erhalten.

Auch objektbasierte Kredite, Leasing, Factoring oder Zwischenfinanzierungen sind wirkungsvolle Alternativen. Diese Lösungen legen den Schwerpunkt auf den Wert des zu finanzierenden Objekts und Ihre aktuelle wirtschaftliche Situation. Mit der richtigen Strategie und den passenden Partnern finden Sie auch in anspruchsvollen Situationen eine Finanzierung, die Ihr Unternehmen voranbringt.