Gewinn- und Verlustrechnung verstehen: Aufbau, Verfahren und Nutzen für KMU

Wie viel Ihr Unternehmen erwirtschaftet und ob sich konkrete Investitionen lohnen, zeigt die Gewinn und Verlustrechnung. Als zentrales Element des Jahresabschlusses verschafft sie einen klaren Überblick über Erträge und Aufwendungen und unterstützt Sie dabei, die Wirtschaftlichkeit Ihres Betriebs realistisch zu bewerten. Unabhängig davon, ob es sich um eine GmbH, ein Kleingewerbe oder eine Branche mit besonderen Anforderungen wie die Versicherungswirtschaft handelt, ist ein sachgerechter Aufbau der Gewinn und Verlustrechnung von großer Bedeutung für Planung, Finanzierung und strategische Entscheidungen. In diesem Beitrag erfahren Sie, worauf es bei der Gliederung, beim Gewinn- und Verlustrechnungs-Konto sowie bei der Entscheidung zwischen dem Gesamtkostenverfahren und dem Umsatzkostenverfahren ankommt, praxisnah erläutert für Unternehmer und Entscheider im Mittelstand.

Grundlage der Unternehmenssteuerung: Die Gewinn- und Verlustrechnung (GuV) liefert essenzielle Informationen zur wirtschaftlichen Lage eines Unternehmens, zeigt Ertragskraft und Kostenstruktur auf und ist damit ein zentrales Instrument für Planung, Steuerung und Investitionsentscheidungen.

Grundlage der Unternehmenssteuerung: Die Gewinn- und Verlustrechnung (GuV) liefert essenzielle Informationen zur wirtschaftlichen Lage eines Unternehmens, zeigt Ertragskraft und Kostenstruktur auf und ist damit ein zentrales Instrument für Planung, Steuerung und Investitionsentscheidungen.-

Gesetzlich geregelte Struktur: Die GuV unterliegt klaren gesetzlichen Vorgaben nach dem Handelsgesetzbuch und sorgt durch eine standardisierte Gliederung, etwa nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren, für Transparenz und Vergleichbarkeit. Damit ist sie eine wesentliche Grundlage für Bilanzsicherheit, Bonität und eine verlässliche externe Kommunikation.

-

Flexibilität je nach Unternehmensform: Je nach Unternehmensform unterscheiden sich Aufbau und Anforderungen der GuV, unabhängig davon, ob es sich um eine Kapitalgesellschaft, ein Kleingewerbe oder ein Versicherungsunternehmen handelt. Eine korrekt erstellte oder freiwillig aufgestellte GuV schafft Vertrauen bei Banken und Investoren und verbessert die Finanzierungsperspektiven.

- Grundlagen der Gewinn- und Verlustrechnung

- Gesetzliche Grundlagen (HGB) der Gewinn- und Verlustrechnung

- Unterschied zwischen GuV und Bilanz

- Struktur und Aufbau der Gewinn- und Verlustrechnung

- Verfahren zur Gewinnermittlung: GKV vs. UKV

- GuV bei verschiedenen Unternehmensformen

- GuV als Planungs-, Steuerungs- und Finanzierungsinstrument

Grundlagen der Gewinn- und Verlustrechnung

Wenn Sie wissen wollen, wie Ihr Unternehmen wirtschaftlich dasteht, führt an der Gewinn und Verlustrechnung kein Weg vorbei. Als fester Bestandteil des Jahresabschlusses gehört sie für bilanzierende Unternehmen zur Pflicht und verschafft Klarheit über erzielten Gewinn oder Verlust im abgelaufenen Geschäftsjahr.

Die Gewinn und Verlustrechnung (GuV) stellt alle Erträge und Aufwendungen strukturiert gegenüber. Dadurch wird sichtbar, ob der laufende Betrieb aus sich heraus wirtschaftlich tragfähig ist oder ob Anpassungen erforderlich sind. Aufwendungen wie Einkauf, Gehälter oder Miete werden dabei den betrieblichen Erträgen gegenübergestellt.

Für Kapitalgesellschaften schreibt § 242 HGB die GuV verpflichtend vor. Doch nicht nur fürs Finanzamt ist sie relevant, denn auch intern liefert sie wichtige Informationen zur Steuerung Ihres Unternehmens und bildet die Grundlage für Entscheidungen rund um Kostenplanung oder Investitionen. Wer hier regelmäßig prüft, erkennt frühzeitig, wie sich der Unternehmenserfolg entwickelt.

Die GuV liefert wichtige Informationen zur Steuerung Ihres Unternehmens und bildet die Grundlage für Entscheidungen rund um Kostenplanung oder Investitionen. Wer hier regelmäßig prüft, erkennt frühzeitig, wie sich der Unternehmenserfolg entwickelt.

Der am Ende der GuV ausgewiesene Jahresüberschuss oder Fehlbetrag geht direkt ins Eigenkapital ein und beeinflusst damit auch Ihre Bilanz. Unterm Strich zeigt sich: Die richtige Einordnung von Einnahmen und Ausgaben hat Auswirkungen auf Ihre Kapitalstruktur und Ihre Bonität.

In Verbindung mit zentralen Liquiditätsgraden ergibt sich so ein umfassender Blick auf die finanzielle Stabilität Ihres Unternehmens. Insbesondere bei Kreditverhandlungen oder neuen Investitionen sind diese Kennzahlen von großer Bedeutung und verschaffen Ihnen einen klaren Vorteil.

Gesetzliche Grundlagen (HGB) der Gewinn- und Verlustrechnung

Die gesetzlichen Grundlagen der GuV finden sich im Handelsgesetzbuch (HGB). Dort ist genau geregelt, wie die Erfolgsrechnung aufgebaut sein muss. Zwei Verfahren stehen dabei zur Auswahl: das Gesamtkostenverfahren und das Umsatzkostenverfahren. Welche Variante in Ihrem Unternehmen sinnvoll ist, hängt davon ab, wie die interne Kostenrechnung strukturiert ist. Beide Verfahren sind zulässig und unterscheiden sich lediglich in der Art und Weise, wie Aufwendungen erfasst und gegliedert werden, entweder nach der Kostenart oder nach ihrer Funktion im Betrieb.

Ein wichtiger Grundsatz ist das sogenannte Bruttoprinzip. Es verlangt, dass Aufwendungen und Erträge getrennt aufgeführt werden. Eine Verrechnung ist nicht erlaubt, weil das den wirtschaftlichen Gesamtüberblick verzerren könnte. Diese konsequente Trennung schafft Transparenz und hilft insbesondere externen Beteiligten wie Investoren oder Banken, die Zahlen besser einzuordnen.

In bestimmten Fällen dürfen kleine und mittlere Kapitalgesellschaften zur Vereinfachung das Nettoprinzip anwenden. Dabei werden einzelne Positionen zusammengefasst dargestellt. Diese Erleichterung ist allerdings streng begrenzt und darf nicht dazu führen, dass die wirtschaftliche Lage verdeckt wird.

Unterschied zwischen GuV und Bilanz

Während die GuV über einen Zeitraum hinweg zeigt, wie sich Ihr Unternehmen wirtschaftlich entwickelt hat, ist die Bilanz eine punktgenaue Aufnahme zu einem bestimmten Stichtag. Die GuV stellt dar, welche Erträge und Aufwendungen angefallen sind und wie sich daraus ein Überschuss oder Fehlbetrag ergibt. Damit zeigt sie, ob der laufende Betrieb auf soliden Füßen steht oder nicht.

Die Bilanz dagegen wirft einen Blick auf die Finanzlage zu einem klar definierten Zeitpunkt. Sie listet alle vorhandenen Vermögenswerte auf und liefert ein Bild davon, wie diese finanziert wurden – durch eigenes Kapital oder durch Verbindlichkeiten bei Dritten. So lässt sich nachvollziehen, wie liquide, stabil und strukturiert Ihr Unternehmen wirtschaftlich aufgestellt ist.

Beide Rechenwerke gehören zusammen. Der Gewinn aus der GuV fließt ins Eigenkapital der Bilanz ein, Verluste mindern es entsprechend. Zudem gibt es bilanzielle Effekte wie stille Reserven, die nicht direkt in der GuV auftauchen, aber die Substanz Ihres Unternehmens beeinflussen. Für eine verlässliche Unternehmensbewertung ist der kombinierte Blick auf GuV und Bilanz daher entscheidend.

Die GuV zeigt die Ertragslage eines Unternehmens über einen Zeitraum, während die Bilanz die finanzielle Situation zu einem bestimmten Stichtag abbildet. In der GuV werden Erträge und Aufwendungen gegenübergestellt, in der Bilanz Vermögen und dessen Finanzierung. Beide hängen zusammen, da Gewinne oder Verluste aus der GuV das Eigenkapital in der Bilanz verändern; erst gemeinsam ermöglichen sie eine fundierte Beurteilung der wirtschaftlichen Lage.

Struktur und Aufbau der Gewinn- und Verlustrechnung

Eine GuV entfaltet ihren vollen Nutzen erst, wenn sie übersichtlich aufgebaut ist. Die Gliederung der Gewinn- und Verlustrechnung beginnt mit den betrieblichen Erträgen, darauf folgen sämtliche Aufwendungen. Aus der Differenz ergibt sich das operative Ergebnis, das zentral für Ihre Unternehmenssteuerung ist. Eine gut organisierte Buchungssystematik sichert die korrekte Darstellung aller Geschäftsvorgänge und sorgt dafür, dass Positionen vollständig und in richtiger Reihenfolge erscheinen.

Der Gesetzgeber macht klare Vorgaben. Materialaufwand, Personalaufwand, Abschreibungen und weitere betriebliche Kosten sind Pflichtinhalte. Damit ist sichergestellt, dass die Gliederung der Gewinn- und Verlustrechnung vergleichbar bleibt. Gerade bei der Kontierung der einzelnen Positionen sollten Fehler vermieden werden, denn sie beeinflussen sowohl interne Entscheidungen als auch externe Rückmeldungen von Banken oder Investoren.

Im Aufbau eines Jahresabschlusses spielt die Darstellung der GuV eine zentrale Rolle. Kapitalgesellschaften sind gesetzlich an die Staffelform gebunden, da sie Zwischenergebnisse wie Rohertrag oder Betriebsergebnis klar ausweist. Kleinere Unternehmen können auch die Kontenform nutzen. Der Aufbau einer GuV unterscheidet sich je nach Form und sollte immer zum Reportingstil und zur Unternehmensgröße passen.

Gewinn- und Verlustrechnung Konto

In der Praxis wird jede Buchung eines Ertrags oder Aufwands direkt einem passenden Konto zugeordnet. Aufwandskonten werden im Soll verbucht, Ertragskonten im Haben. Diese klare Trennung sorgt dafür, dass sich am Ende der Abrechnungsperiode alle Buchungssätze systematisch abschließen lassen.

Die Differenz der erfassten Werte ergibt den Saldo. Dabei zeigt sich, ob das Unternehmen in der Periode einen Gewinn oder Verlust erwirtschaftet hat. Dieser Betrag fließt direkt in das Eigenkapitalkonto ein – ein Gewinn erhöht das Eigenkapital, ein Verlust führt zur entsprechenden Reduzierung. Durch diese Verbuchung ergibt sich automatisch eine Eigenkapitalveränderung, die sowohl in der Bilanz als auch in der Ergebnisrechnung erkennbar ist. Unternehmen gewinnen damit eine nachvollziehbare Struktur, die hilft, die Entwicklung der Geschäftszahlen besser einzuordnen.

Achten Sie auf eine saubere und konsistente Verbuchung von Aufwands- und Ertragskonten, damit das Periodenergebnis eindeutig erkennbar ist. Nutzen Sie den Saldo der GuV gezielt, um die Entwicklung Ihres Eigenkapitals regelmäßig zu überprüfen und frühzeitig auf Ertrags- oder Kostenveränderungen zu reagieren.

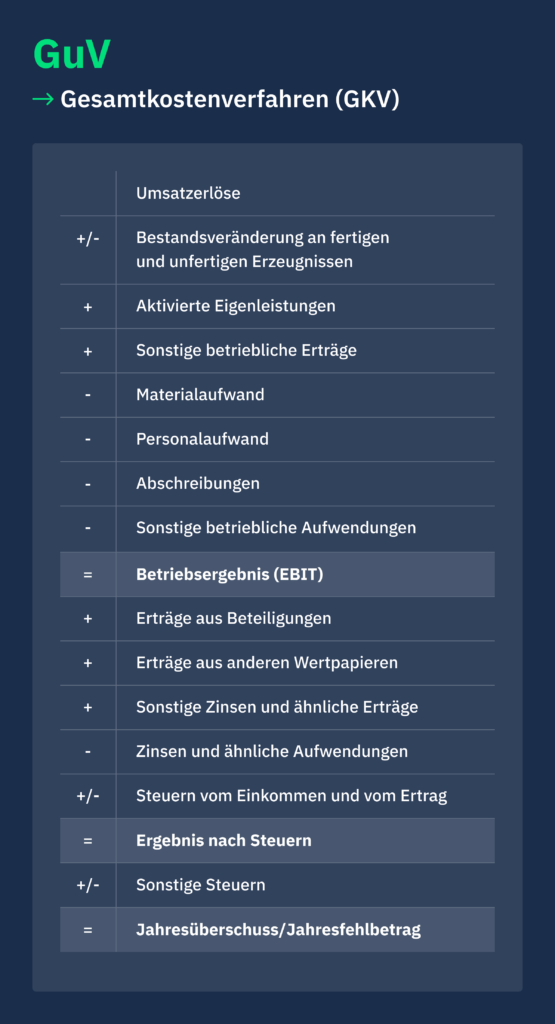

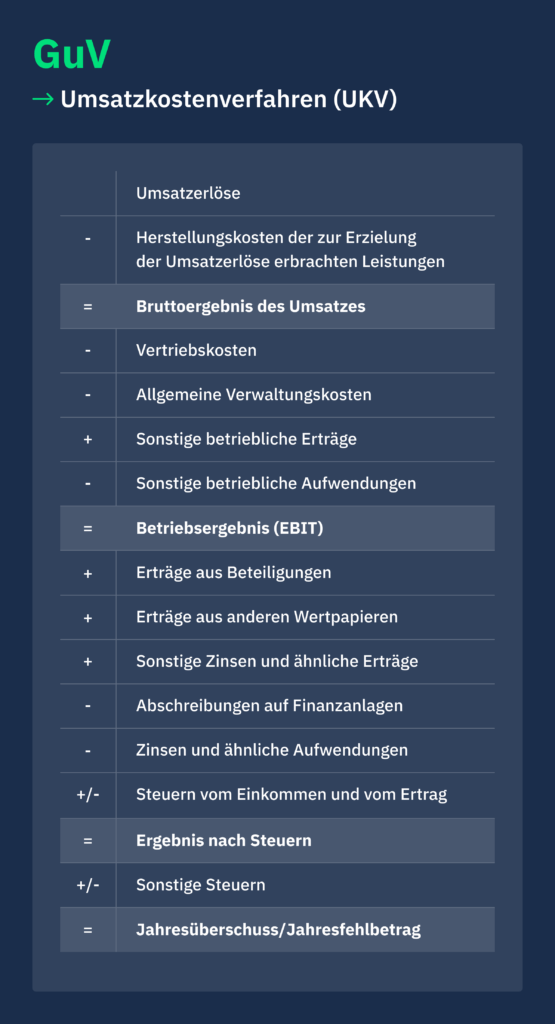

Verfahren zur Gewinnermittlung: GKV vs. UKV

Je nach Ziel Ihrer Auswertung kann es sinnvoll sein, die Gewinnermittlung unterschiedlich aufzubauen. Das Gesamtkostenverfahren (GKV) bildet sämtliche Leistungen eines Jahres ab, auch solche, die noch nicht verkauft wurden. Dazu zählen unter anderem Bestandsveränderungen oder aktivierte Eigenleistungen. Gerade produzierende Unternehmen erhalten so einen umfassenden Blick auf ihre Produktionskosten, weil auch Lagerbewegungen sichtbar werden.

Das Umsatzkostenverfahren (UKV) setzt dagegen dort an, wo Umsätze tatsächlich erzielt wurden. Nur Kosten, die direkt mit verkauften Produkten oder Leistungen zusammenhängen, fließen ein. Die Gliederung orientiert sich an betrieblichen Funktionen wie Produktion, Vertrieb oder Verwaltung. Diese Art der Funktionsbereichsrechnung hilft nicht nur im Controlling, sondern sorgt auch für internationale Vergleichbarkeit bei Abschlüssen.

Beide Verfahren führen am Ende zum gleichen Ergebnis, unterscheiden sich jedoch deutlich in der Darstellung der Erfolgsrechnung und damit in der Frage, welche Informationen für die Steuerung Ihres Unternehmens im Vordergrund stehen.

Wahl des Verfahrens für KMU

Wenn Sie Ihre Buchhaltung ohne großen Zusatzaufwand strukturiert halten wollen, ist das Gesamtkostenverfahren im KMU-Rechnungswesen eine sinnvolle Wahl. Es greift direkt auf vorhandene Buchhaltungsdaten zu und spart damit Zeit in der täglichen Praxis. Vor allem dann, wenn keine aufwändige Kostenstellenrechnung gewünscht oder notwendig ist, lässt sich mit diesem Verfahren der Geschäftsverlauf übersichtlich darstellen.

Das Umsatzkostenverfahren setzt hingegen eine deutlich feinere Zuordnung der Kosten zu einzelnen Produktbereichen voraus und ist deshalb eher für Unternehmen geeignet, die mit größeren Strukturen und umfangreicher Kostenrechnung arbeiten.

Mit Blick auf die kurzfristige Unternehmenssteuerung bietet das Gesamtkostenverfahren zudem noch einen weiteren Vorteil: Es lässt sich direkt mit der betriebswirtschaftlichen Auswertung (BWA) abgleichen und ermöglicht so eine zeitnahe Auswertung von Erträgen und Kosten. Wer in seinem Buchhaltungsstandard auf Klarheit und Effizienz achtet, findet im Gesamtkostenverfahren oft die praktikablere Lösung.

GuV bei verschiedenen Unternehmensformen

Welche rechtliche Struktur Ihr Unternehmen hat, wirkt sich direkt auf die Art der Gewinnermittlung aus. Einzelunternehmer und Kleingewerbetreibende dürfen oft die einfache Einnahmenüberschussrechnung (EÜR) nutzen. Das ist mit weniger Aufwand verbunden, bringt aber auch weniger Einblick für Dritte, etwa bei Finanzierungsgesprächen. Wer freiwillig eine strukturierte Gewinn- und Verlustrechnung erstellt, kann damit Transparenz schaffen und die eigene Planungssicherheit erhöhen.

Kapitalgesellschaften wie die GmbH haben dagegen strengere Vorgaben. Sie sind verpflichtet, eine vollständige GuV im Rahmen des Jahresabschlusses zu erstellen und diese aufgrund ihrer Publizitätspflicht über den § 325 HGB beim Bundesanzeiger einzureichen. Dabei müssen alle Ertrags- und Aufwandspositionen getrennt aufgeführt und mit korrekten Zwischensummen dargestellt werden. Ein Beispiel für eine GuV einer GmbH liefert der veröffentlichte Jahresplan der IHK.

GuV im Kleingewerbe

Wer ein Kleingewerbe betreibt, nutzt in der Regel die Einnahmenüberschussrechnung (EÜR), um den Gewinn für das Finanzamt festzustellen. Dieses Verfahren ist gesetzlich anerkannt und deutlich einfacher als eine vollständige Bilanz mit GuV. Für kleine Betriebe mit übersichtlicher Buchführung reicht das oft aus.

Trotzdem kann es sinnvoll sein, zusätzlich eine freiwillige GuV zu erstellen. Besonders dann, wenn Sie mit dem Gedanken spielen zu wachsen oder einen Kredit aufnehmen möchten. Auch wenn Sie von der Kleinunternehmerregelung Gebrauch machen, schafft eine klare Übersicht über Erträge und Aufwendungen mehr Vertrauen bei Banken oder Investoren.

Eine freiwillige GuV liefert eine strukturierte Transaktionsübersicht und hilft dabei, die Entwicklung Ihrer Kosten und Umsätze präziser zu bewerten. Damit behalten Sie nicht nur die laufenden Zahlen im Blick, sondern schaffen zugleich eine verlässliche Grundlage für strategische Entscheidungen, auch wenn keine gesetzliche Pflicht zur Bilanzierung besteht.

GuV als Planungs-, Steuerungs- und Finanzierungsinstrument

Für viele Unternehmen ist die GuV ein wichtiges Werkzeug auf mehreren Ebenen. Sie hilft bei der kurzfristigen Liquiditätsplanung, unterstützt Entscheidungen über künftige Investitionen und liefert belastbare Informationen für die Finanzierung.

Gerade in der Gründungsphase zeigt sie, wo der Break-even-Point liegt und wie sich Deckungsbeiträge entwickeln. Solche Daten machen eine solide Finanzanalyse möglich und geben frühzeitig Hinweise, ob das Geschäftsmodell tragfähig ist und wie viel Kapital voraussichtlich gebraucht wird.

Auch Banken nutzen Ihre GuV, gemeinsam mit BWA und Bilanz, um die Kapitaldienstfähigkeit zu bewerten. Kennzahlen wie die Kapitaldienstauslastung oder der DSCR entscheiden, ob die Bonität ausreicht, um einen Kredit zu bekommen.

Auch Banken nutzen Ihre GuV, gemeinsam mit BWA und Bilanz, um die Kapitaldienstfähigkeit zu bewerten. Kennzahlen wie die Kapitaldienstauslastung oder der DSCR entscheiden, ob die Bonität ausreicht, um einen Kredit zu bekommen.

Bei der Beantragung eines Firmenkredits ist eine aktuelle GuV in der Regel Pflicht. Sie zeigt, ob Ihr Betrieb wirtschaftlich aufgestellt ist und erfüllt damit wichtige Kreditvoraussetzungen.

Zusätzlich bietet die GuV klare Anhaltspunkte, wie sich Eigenkapital und Fremdkapital sinnvoll einsetzen lassen. Damit kann die Kapitalstruktur gezielt angepasst und die Ertragskraft realistisch eingeschätzt werden.