Kapitaldienstfähigkeit: So verbessern KMU ihre Chancen auf Finanzierung

Kreditentscheidungen fallen selten spontan, sondern beruhen auf klaren Kennzahlen. Eine davon ist für Unternehmen besonders entscheidend: die Kapitaldienstfähigkeit. Sie zeigt, ob Ihr Geschäft dauerhaft genügend Mittel erwirtschaftet, um Zinsen und Tilgung zu bedienen. Gerade für KMU, die eine Finanzierung planen, ist dieser Wert zentral. In diesem Beitrag erfahren Sie, warum Banken der Kapitaldienstfähigkeit so viel Bedeutung beimessen, wie Sie sie korrekt berechnen und mit welchen Maßnahmen Sie Ihre Finanzierungsfähigkeit gezielt stärken können – praxisnah, verständlich und nah an der Unternehmensrealität.

Kapitaldienstfähigkeit als zentrales Finanzierungskriterium: Die Fähigkeit eines Unternehmens, Zins und Tilgung dauerhaft aus eigener Kraft zu leisten, ist für Banken ein entscheidender Maßstab bei der Kreditvergabe und beeinflusst direkt Finanzierungschancen, Kreditkonditionen und Bonitätsbewertung.

Kapitaldienstfähigkeit als zentrales Finanzierungskriterium: Die Fähigkeit eines Unternehmens, Zins und Tilgung dauerhaft aus eigener Kraft zu leisten, ist für Banken ein entscheidender Maßstab bei der Kreditvergabe und beeinflusst direkt Finanzierungschancen, Kreditkonditionen und Bonitätsbewertung.-

Kennzahlen und Planung als Grundlage: Kennzahlen wie Kapitaldienstgrenze, Kapitaldienstauslastung und DSCR bilden die Basis, um die Kapitaldienstfähigkeit fundiert zu berechnen. Eine realistische Liquiditätsplanung und vorausschauende Analyse erhöhen dabei die Aussagekraft und Verlässlichkeit gegenüber Finanzierern.

-

Maßnahmen zur Verbesserung der Kapitaldienstfähigkeit: Durch gezieltes Liquiditätsmanagement, Rücklagenbildung, Factoring-Strategien und klare Investitionsplanungen können Unternehmen ihre Kapitaldienstfähigkeit stabilisieren oder gezielt steigern – ein entscheidender Hebel für nachhaltige Unternehmensfinanzierung.

- Was bedeutet Kapitaldienstfähigkeit?

- Warum ist die Kapitaldienstfähigkeit für Unternehmen entscheidend?

- So berechnen Sie die Kapitaldienstfähigkeit richtig

- Kapitaldienstgrenze und DSCR im Detail

- Kapitaldienstfähigkeit und Kreditentscheidungen bei Banken

- Kapitaldienstfähigkeit verbessern: Maßnahmen für KMU

- Kapitaldienstfähigkeit bei Investitionskrediten

Was bedeutet Kapitaldienstfähigkeit?

Wenn Sie eine Finanzierung planen, prüfen Banken nicht nur Ihre Unterlagen, sondern vor allem, ob Ihr Unternehmen dauerhaft in der Lage ist, Zins- und Tilgungszahlungen zuverlässig zu leisten. Genau das beschreibt die sogenannte Kapitaldienstfähigkeit. Sie zeigt, ob Ihr laufendes Geschäft genügend Erträge erwirtschaftet, um bestehende oder neue Kreditverpflichtungen zu bedienen – und das nicht nur heute, sondern auch langfristig. Eine nachhaltige Ertragskraft und stabile Liquidität bilden dafür die Grundlage.

Entscheidend ist der Betrag, der nach Abzug aller Kosten im Unternehmen verbleibt. Nur wenn dieser Überschuss regelmäßig höher ist als der gesamte Kapitaldienst, gilt Ihr Geschäft aus Bankensicht als tragfähig. Gerade im Kreditprozess ist diese Einschätzung zentral: Nach § 18 KWG müssen Unternehmen ihre wirtschaftlichen Verhältnisse offenlegen. Die Berechnung der Kapitaldienstfähigkeit erfolgt dabei anhand von Kennzahlen wie der Kapitaldienstgrenze oder dem Kapitaldienstdeckungsgrad.

Ein praxisnaher Richtwert ist die Kapitaldienstauslastungsquote. Sie beschreibt, wie stark Ihre verfügbaren Mittel für Zins- und Tilgungszahlungen gebunden sind. Liegt dieser Wert unter 50 Prozent, ist das ein gutes Zeichen – Ihr Unternehmen verfügt über ausreichende Puffer. Steigt die Quote jedoch auf 90 Prozent oder mehr, wird es kritisch: Schon geringe Umsatzschwankungen können dann die Rückzahlung gefährden.

Damit Sie auch bei Schwankungen finanziell stabil bleiben, ist ein verlässlicher Liquiditätsüberschuss nach Abzug aller Verpflichtungen entscheidend. Rücklagen schaffen zusätzliche Sicherheit. Eine realistische Einschätzung der eigenen Kapitaldienstfähigkeit schützt vor Fehlkalkulationen und ist im Gespräch mit Finanzierungspartnern oft ausschlaggebend für die Kreditwürdigkeit.

Warum ist die Kapitaldienstfähigkeit für Unternehmen entscheidend?

Ob ein Kredit bewilligt wird oder nicht, hängt häufig von einem einzigen Wert ab: der Kapitaldienstfähigkeit. Unternehmen, die Zins- und Tilgungsleistungen dauerhaft aus eigener Kraft tragen können, überzeugen Banken durch Stabilität und Verlässlichkeit. Das stärkt die Bonität, senkt Finanzierungskosten und schafft Spielraum für Investitionen.

Eine zu schwache Kapitaldienstfähigkeit führt dagegen oft zu Risikoaufschlägen, ungünstigeren Konditionen oder sogar zur Ablehnung eines Kreditantrags. In Bankgesprächen fehlt dann die nötige Argumentationsbasis. Wer seine Kennzahlen frühzeitig kennt und nachvollziehbar aufbereitet, kann Risiken gezielt steuern und souveräner auftreten.

Eine zu schwache Kapitaldienstfähigkeit führt oft zu Risikoaufschlägen, schlechteren Konditionen oder sogar zur Ablehnung von Kreditanträgen. In der Verhandlung mit Banken fehlt dann die nötige Argumentationsbasis.

Mit klaren Zahlen zur Kapitaldienstfähigkeit erhöhen Sie Ihre Chancen auf neue Finanzierungen. Für Banken bedeutet das verlässliche Rückzahlung, für Sie bessere Konditionen, mehr Planungssicherheit und Handlungsspielraum – ein klarer Vorteil, wenn kurzfristige Entscheidungen oder Investitionen anstehen.

Auch für Investoren, Ratingagenturen und Kreditversicherer spielt die Kapitaldienstfähigkeit eine zentrale Rolle. Sie prüfen, ob Ihr Unternehmen seine Verpflichtungen nachhaltig erfüllt und über ausreichend liquide Mittel verfügt. Wer aktiv die Bonität des Unternehmens verbessern möchte, sollte hier gezielt ansetzen.

So berechnen Sie die Kapitaldienstfähigkeit richtig

Um Ihre Kapitaldienstfähigkeit zu ermitteln, gehen Sie Schritt für Schritt vor:

1. Operativen Cashflow berechnen

Starten Sie mit dem Blick auf den operativen Cashflow – also der Summe aller tatsächlich zahlungswirksamen Ein- und Ausgänge aus dem laufenden Geschäft. Addieren Sie nicht zahlungswirksame Aufwendungen wie Abschreibungen oder Rückstellungen wieder hinzu. So erhalten Sie den erweiterten Cashflow, der die Basis für alle weiteren Berechnungen bildet.

2. Kapitaldienstgrenze festlegen

Vom erweiterten Cashflow ziehen Sie geplante Investitionen sowie betriebsfremde Entnahmen ab. Der verbleibende Betrag ergibt die Kapitaldienstgrenze – also den Betrag, den Ihr Unternehmen realistisch für Zins- und Tilgungszahlungen aufbringen kann. Liegt der tatsächliche Kapitaldienst über dieser Grenze, droht langfristig eine Finanzierungslücke.

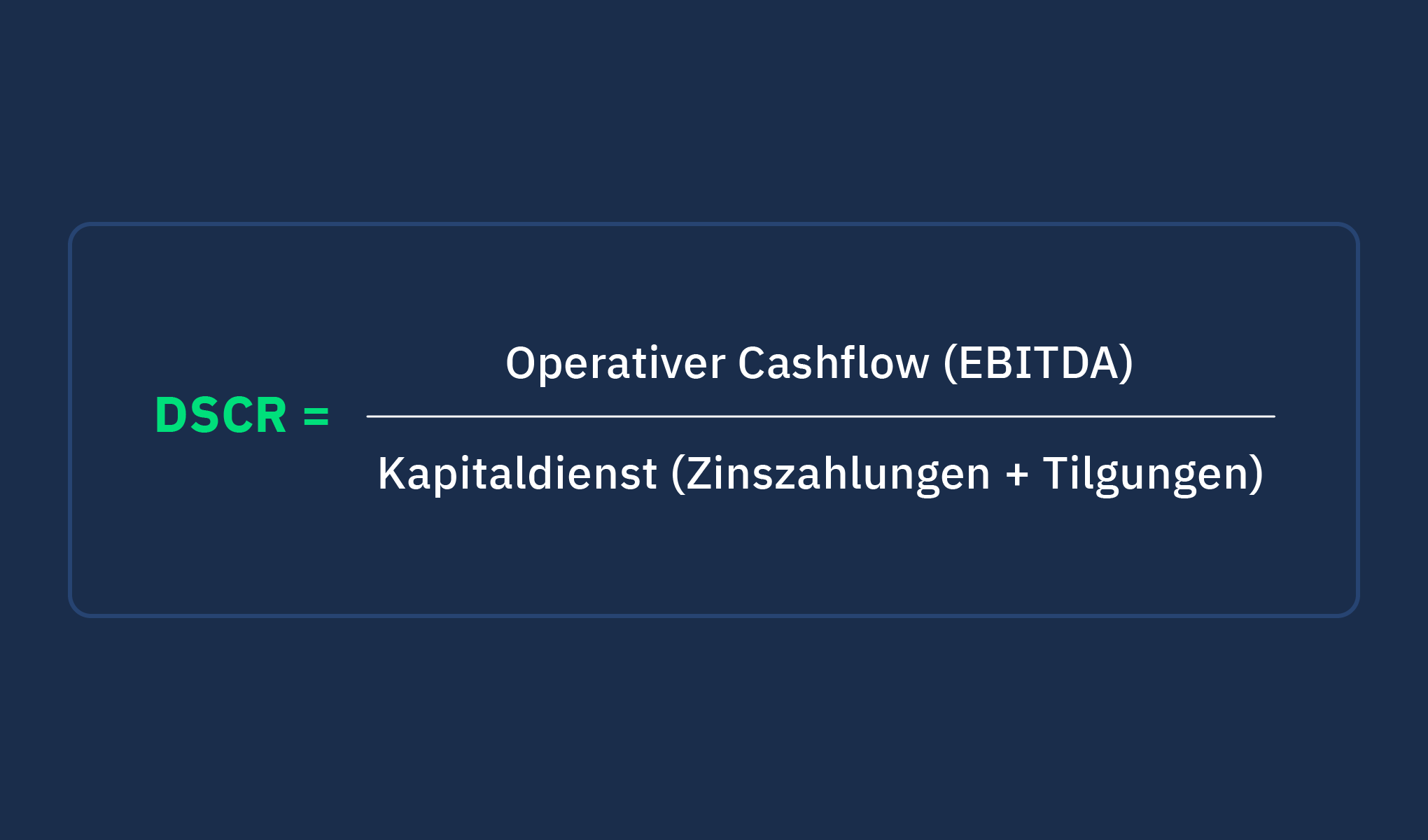

3. Debt Service Coverage Ratio (DSCR) berechnen

Der DSCR (Debt Service Coverage Ratio) zeigt, wie gut Ihre Kreditverpflichtungen durch den Cashflow gedeckt sind. Beispiel: Liegt der verfügbare Cashflow bei 200.000 €, der jährliche Kapitaldienst bei 150.000 €, ergibt sich ein DSCR von 1,33. Damit sind Ihre Verpflichtungen zu 133 % abgedeckt. Werte über 1 gelten als positiv – Banken erwarten in der Regel einen DSCR zwischen 1,2 und 1,5.

4. Kapitaldienstauslastungsquote prüfen

Diese Kennzahl zeigt, wie stark Ihre verfügbaren Mittel bereits für den Schuldendienst gebunden sind. Je niedriger die Quote, desto größer Ihr finanzieller Spielraum.

Wichtig: Nur wenn nach dem Kapitaldienst ein deutlicher Zahlungsüberschuss verbleibt, gilt Ihr Unternehmen als langfristig finanzierbar und stabil.

Kapitaldienstgrenze und DSCR im Detail

Wenn Sie Ihre Finanzierungspartner überzeugen möchten, spielen zwei Kennzahlen eine zentrale Rolle: die Kapitaldienstgrenze und der Debt Service Coverage Ratio (DSCR).

Die Kapitaldienstgrenze zeigt, wie viel Geld Ihr Unternehmen nach Abzug aller betrieblichen Aufwendungen und Investitionen realistisch für Zins- und Tilgungszahlungen aufbringen kann. Sie markiert damit die finanzielle Obergrenze für den Schuldendienst – alles, was darüber hinausgeht, gefährdet langfristig die Liquidität.

Der DSCR gibt an, in welchem Verhältnis Ihr verfügbarer Cashflow zu den Kreditverpflichtungen steht. Liegt der Wert über 1, sind ausreichend Mittel vorhanden, um Zins und Tilgung zu decken – ein starkes Signal für Ihre Kreditwürdigkeit. Ein DSCR unter 1 gilt dagegen als Warnzeichen: Der operative Cashflow reicht dann nicht aus, um die laufenden Verpflichtungen zu erfüllen.

Entscheidend ist nicht nur der Blick auf vergangene Perioden. Eine vorausschauende Planung über die kommenden Monate zeigt, wie sich Ihre Kapitaldienstfähigkeit entwickeln wird. Wer im Rahmen einer Cashflow- und Szenarioanalyse mögliche Engpässe früh erkennt, kann gezielt gegensteuern. Ein nachvollziehbar geplanter DSCR schafft im Finanzierungsgespräch Vertrauen und zeigt, dass Sie Ihr Unternehmen aktiv steuern, anstatt lediglich zu reagieren.

Überwachen Sie Ihre Kapitaldienstgrenze und den DSCR regelmäßig und planen Sie Szenarien für unterschiedliche Cashflow-Entwicklungen. Ein DSCR über 1 signalisiert Stabilität. Nutzen Sie diese Kennzahl aktiv im Finanzierungsgespräch, um Ihre Kreditwürdigkeit zu untermauern und Vertrauen bei Kapitalgebern aufzubauen.

Kapitaldienstfähigkeit und Kreditentscheidungen bei Banken

Bei Kreditentscheidungen prüfen Banken sehr genau, wie tragfähig Ihr Geschäftsmodell ist. Ein zentrales Kriterium dabei ist die Kapitaldienstfähigkeit. Sie zeigt, ob Ihr Unternehmen seine laufenden Verpflichtungen dauerhaft und aus eigener Kraft erfüllen kann und beeinflusst damit maßgeblich jede Finanzierungsentscheidung.

Für eine fundierte Bewertung betrachten Kreditinstitute nicht nur Zahlen aus der Vergangenheit. Sie verlangen vollständige Unterlagen wie aktuelle Jahresabschlüsse, Plan-GuVs, eine mehrjährige Liquiditätsplanung sowie eine aktuelle betriebswirtschaftliche Auswertung (BWA). Diese liefert wichtige Hinweise auf den aktuellen Geschäftsverlauf und ermöglicht eine Einschätzung der wirtschaftlichen Situation anhand von Kennzahlen wie EBITDA oder Rohertrag.

Der Prüfzeitraum umfasst in der Regel zwei bis drei Jahre rückwirkend, ergänzt durch Planungen für die kommenden Perioden. So erkennen Banken, wie sich Ihre Kapitaldienstfähigkeit entwickelt und ob künftig ausreichende Puffer vorhanden sind.

Entscheidend ist dabei die Nachvollziehbarkeit Ihrer Annahmen: Bleiben Sie realistisch in Ihren Prognosen, erläutern Sie Schwankungen transparent und belegen Sie Ihre Zahlen mit belastbaren Unterlagen. Eine klare und offene Darstellung schafft Vertrauen und erhöht die Chancen auf positive Kreditentscheidungen sowie bessere Konditionen.

Kapitaldienstfähigkeit verbessern: Maßnahmen für KMU

Fehlende Liquidität bremst nicht nur Investitionen, sondern auch den laufenden Geschäftsbetrieb. Ein gezieltes Zahlungsmanagement hilft, finanzielle Spielräume zu sichern und die Kapitaldienstfähigkeit langfristig zu stärken. Wichtige Stellhebel sind eine vorausschauende Liquiditätsplanung, konsequente Kostendisziplin und Investitionen mit klar messbaren Rückflüssen. Wer interne Abläufe regelmäßig überprüft und unnötige Ausgaben reduziert, baut Puffer auf und senkt die Abhängigkeit von externer Finanzierung.

Auch im Forderungsmanagement steckt Potenzial. Ein strukturiertes Mahnwesen, kombiniert mit Lösungen wie Factoring sorgt für planbare Einnahmen, entlastet die Buchhaltung und verbessert die Liquidität – was sich positiv auf die Eigenkapitalquote auswirken kann. Das stärkt insbesondere in anspruchsvollen Marktphasen Ihre Position im Kreditgespräch. Je stabiler Ihre Zahlungsfähigkeit, desto größer ist das Vertrauen potenzieller Finanzierer.

Vor einer neuen Finanzierung lohnt es sich, die eigene Kapitaldienstfähigkeit selbst zu berechnen. So erkennen Sie finanzielle Spielräume, vermeiden Überlastung und treten im Bankgespräch souveräner auf. Wer seine Zahlen kennt, entscheidet sicherer und kann Chancen gezielt nutzen, statt nur zu reagieren.

Optimieren Sie Ihre Kapitaldienstfähigkeit durch konsequentes Liquiditätsmanagement und klare Prioritäten bei Investitionen. Prüfen Sie regelmäßig Ihre Zahlungsströme, reduzieren Sie unnötige Fixkosten und nutzen Sie Factoring zur Stabilisierung des Cashflows, um Vertrauen bei Finanzierern zu schaffen und Ihre Finanzierungsspielräume langfristig zu sichern.

Kapitaldienstfähigkeit bei Investitionskrediten

Gerade bei Investitionsvorhaben ist der Blick auf künftige Rückflüsse entscheidend. Banken prüfen dabei nicht nur, ob Ihr Unternehmen aktuell zahlungsfähig ist, sondern auch, ob sich das geplante Projekt langfristig rechnet. Maßgeblich ist, ob die erwarteten Erträge oder Einsparungen dauerhaft ausreichen, um Zins und Tilgung zu bedienen. Das kann beispielsweise durch zusätzliche Umsätze aus neuen Standorten oder durch Kostenersparnisse infolge von Automatisierung erreicht werden.

Entscheidend ist, ob die erwarteten Erträge oder Einsparungen dauerhaft ausreichen, um Zins und Tilgung zu bedienen. Das kann beispielsweise durch zusätzliche Umsätze aus neuen Standorten oder durch Kostenersparnisse infolge von Automatisierung erreicht werden.

Diese Rückflüsse – also der erwartete Cashflow aus der Investition – sollten realistisch geplant und nachvollziehbar dokumentiert sein. Eine strukturierte Langfristanalyse hilft, Chancen und Risiken besser einzuschätzen und frühzeitig gegenzusteuern.

Wenn Sie Ihre künftige Rückzahlungsfähigkeit mit belastbaren Zahlen untermauern, schaffen Sie Vertrauen bei Finanzierungspartnern. Der bekannte DSCR-Wert zeigt dabei, ob Ihr prognostizierter Cashflow den Kapitaldienst voraussichtlich deckt. So machen Sie deutlich, dass Ihre Finanzierung auf stabilen Füßen steht – heute wie in Zukunft.