Lieferantenkredit: Funktionsweise, Kosten und klare Vorteile für Ihr Unternehmen

Ein Lieferantenkredit gehört für viele Betriebe zum täglichen Geschäft und ist oft ein wichtiger Baustein für stabile Liquidität. Doch was ein Lieferantenkredit genau bedeutet, wie Sie ihn richtig nutzen und welche Kosten dabei entstehen, bleibt im Alltag häufig unklar. In diesem Beitrag erfahren Sie, wie diese Finanzierungsform funktioniert und welche Vor- und Nachteile Sie kennen sollten. So gewinnen Sie mehr Sicherheit im Umgang mit Zahlungszielen und stärken Ihre finanzielle Flexibilität im Betrieb.

Liquidität ohne Bankvertrag: Ein Lieferantenkredit eröffnet Ihnen kurzfristigen Finanzierungsspielraum allein auf Basis eines vereinbarten Zahlungsziels und kommt ohne separaten Kreditvertrag aus. Richtig eingesetzt trägt er dazu bei, Ihr Working Capital zu stabilisieren und den Cash Conversion Cycle zu verkürzen.

Liquidität ohne Bankvertrag: Ein Lieferantenkredit eröffnet Ihnen kurzfristigen Finanzierungsspielraum allein auf Basis eines vereinbarten Zahlungsziels und kommt ohne separaten Kreditvertrag aus. Richtig eingesetzt trägt er dazu bei, Ihr Working Capital zu stabilisieren und den Cash Conversion Cycle zu verkürzen.-

Skonto entscheidet über die wahren Kosten: Der Verzicht auf Skonto kann einem impliziten Effektivzins von über 30 oder sogar 40 Prozent pro Jahr entsprechen. Wer Zahlungsziele nutzt, sollte daher stets die tatsächlichen Finanzierungskosten berechnen und mit Alternativen vergleichen.

-

Strategisch steuern statt automatisch nutzen: Als Teil einer durchdachten Finanzierungsstruktur – kombiniert mit Warenfinanzierung, Factoring oder Betriebsmittellinien – wird der Lieferantenkredit zum aktiven Steuerungsinstrument. Entscheidend ist die Balance zwischen Liquiditätsvorteil, Margenwirkung und Abhängigkeit vom Lieferanten.

- Was ist ein Lieferantenkredit? Definition und rechtliche Grundlagen

- Wie funktioniert ein Lieferantenkredit in der Praxis?

- Lieferantenkredit berechnen und Kosten realistisch einschätzen

- Vor- und Nachteile eines Lieferantenkredits im Überblick

- Bedeutung des Lieferantenkredits für Ihr Working Capital

- Alternativen zum klassischen Lieferantenkredit

- Strategische Nutzung des Lieferantenkredits im Mittelstand

Was ist ein Lieferantenkredit? Definition und rechtliche Grundlagen

Ein Lieferantenkredit liegt vor, wenn ein Unternehmen Ware oder Material erhält, die Zahlung jedoch erst zu einem späteren Zeitpunkt leisten muss. Diese Form des Waren- oder Handelskredits ist eine kurzfristige Fremdfinanzierung und verschafft Unternehmen Liquiditätsspielraum im operativen Geschäft.

Rechtlich basiert der Lieferantenkredit auf einer Abweichung vom Grundsatz „Zug um Zug“ gemäß § 433 Abs. 2 BGB. Der Käufer ist grundsätzlich zur sofortigen Zahlung verpflichtet, erhält jedoch ein vertraglich vereinbartes Zahlungsziel. Der Lieferant geht damit in Vorleistung. Üblicherweise sichert er sich durch einen Eigentumsvorbehalt ab, der bis zur vollständigen Begleichung der Forderung besteht.

In der Praxis werden gelieferte Waren häufig weiterverkauft oder verarbeitet, bevor die Rechnung fällig ist. Die genaue Definition ordnet einen Lieferantenkredit als typischen Bestandteil kurzer Zahlungsziele im Geschäftsverkehr ein.

Abgrenzung zu anderen kurzfristigen Finanzierungsformen

Im Unterschied zum Kontokorrentkredit entsteht der Finanzierungsspielraum allein durch das vereinbarte Zahlungsziel. Ein separater Kreditvertrag mit einer Bank ist nicht erforderlich. Der offene Betrag wird bilanziell als Verbindlichkeiten aus Lieferungen und Leistungen erfasst und beeinflusst damit die Passivseite der Bilanz. Auf der Aktivseite stehen regelmäßig bereits Vorräte oder Forderungen aus dem Weiterverkauf. Der Finanzierungseffekt ergibt sich somit unmittelbar aus der laufenden Geschäftsbeziehung.

Im Unterschied zum Kontokorrentkredit entsteht der Finanzierungsspielraum allein durch das vereinbarte Zahlungsziel. Ein separater Kreditvertrag mit einer Bank ist nicht erforderlich.

Wie funktioniert ein Lieferantenkredit in der Praxis?

Im Geschäftsalltag beginnt der Prozess mit Ihrer Bestellung und der anschließenden Lieferung. Kurz darauf erhalten Sie die Rechnung mit einem vereinbarten Zahlungsziel, meist zwischen 30 und 90 Tagen. Dadurch gewinnen Sie Liquiditätsspielraum, ohne einen separaten Kreditvertrag abschließen zu müssen.

Viele Unternehmen setzen die Ware unmittelbar ein. Sie fließt in die Produktion oder in den Weiterverkauf, während die Zahlung noch aussteht. Idealerweise generieren Sie bereits Umsatzerlöse, bevor die Verbindlichkeit fällig wird. Das entlastet Ihr Working Capital und stabilisiert die Liquiditätsplanung, insbesondere bei saisonalen Schwankungen.

Wie relevant dieser Effekt ist, zeigen aktuelle Marktdaten. Laut der Analyse zu Zahlungszielen und Verzugsdauer im Jahr 2025 betragen die vereinbarten Zahlungsziele im Durchschnitt 31,46 Tage zuzüglich 7,89 Tage Verzug. Daraus ergibt sich eine durchschnittliche Außenstandsdauer von rund 39 Tagen. Für viele Unternehmen steigt damit der Liquiditätsdruck, da Zahlungseingänge später erfolgen und die Planungssicherheit sinkt.

Skonto als Steuerungsinstrument

Skonto ist ein zentrales Instrument zur aktiven Liquiditätssteuerung. Zahlen Sie innerhalb von zehn oder vierzehn Tagen, gewähren viele Lieferanten einen Preisnachlass von rund zwei Prozent. Nach Ablauf dieser Frist gelten die regulären Zahlungsbedingungen.

Durch eine gezielte Nutzung der Skontofrist senken Sie Ihre Einkaufskosten und verbessern Ihre Handelsspanne. Gleichzeitig steuern Sie den Mittelabfluss im Einklang mit Ihrem Cashflow. Im Mittelstand ist diese Form der Konditionsgestaltung fest etabliert und trägt sowohl zur Margenoptimierung als auch zur Stabilisierung der Lieferantenbeziehung bei.

Lieferantenkredit berechnen und Kosten realistisch einschätzen

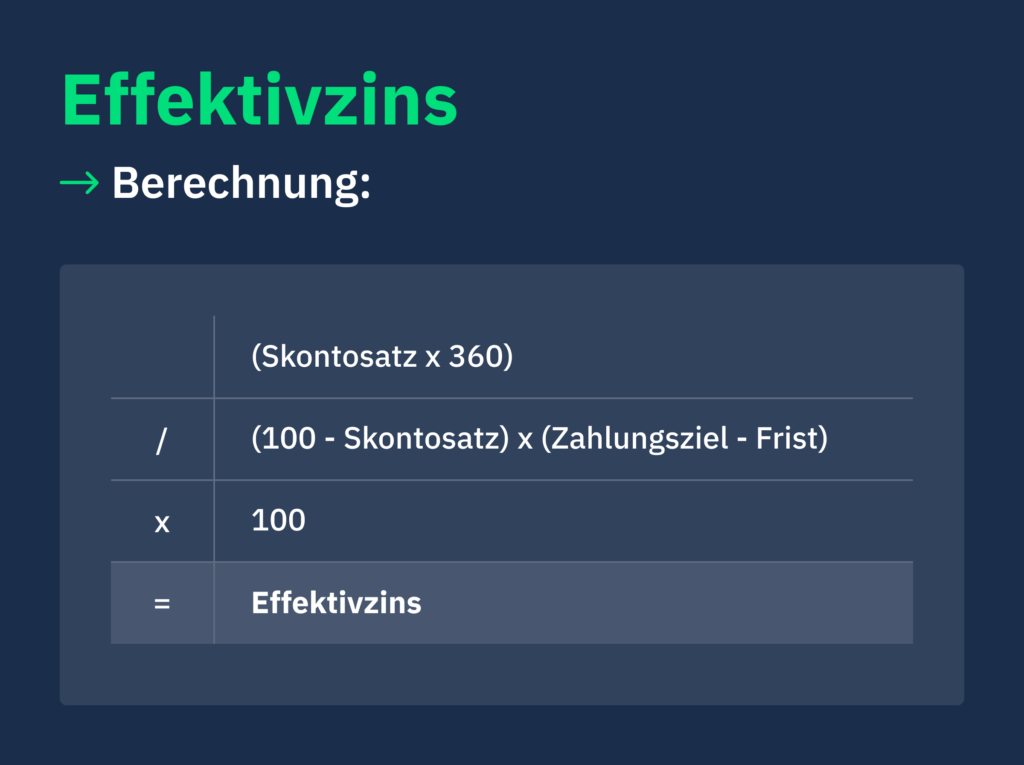

Wenn Sie einen Lieferantenkredit bewerten, sollten Sie den impliziten Effektivzins berechnen. Maßgeblich ist nicht der nominelle Skontosatz, sondern der Zins, der durch den Verzicht auf Skonto entsteht. Die korrekte Formel lautet:

Effektivzins = (Skontosatz multipliziert mit 360) geteilt durch ((100 minus Skontosatz) x (Zahlungsziel minus Skontofrist)) x 100

Damit wird der Preisunterschied auf ein Jahr hochgerechnet und als effektive Finanzierungskosten ausgewiesen.

Ein Beispiel verdeutlicht die Größenordnung. Bei zwei Prozent Skonto, zehn Tagen Skontofrist und dreißig Tagen Zahlungsziel ergibt sich folgende Rechnung: 2 geteilt durch 98 multipliziert mit 360 geteilt durch 20. Das entspricht einem Effektivzins von rund 36,7 Prozent pro Jahr. Verlängert sich die Skontofrist auf vierzehn Tage, steigt der Effektivzins auf rund 45 Prozent.

Der Verzicht auf Skonto verursacht somit Finanzierungskosten, die häufig über dem Zinssatz klassischer Betriebsmittelkredite liegen. Der Zahlungsaufschub wirkt zwar liquiditätsschonend, ist jedoch ökonomisch oft die teuerste Finanzierungsform im kurzfristigen Bereich. Ein systematischer Vergleich mit alternativen Kreditlinien verbessert daher die Kapitaldienstfähigkeit und senkt die Gesamtfinanzierungskosten.

Vor- und Nachteile eines Lieferantenkredits im Überblick

Der zentrale Vorteil eines Lieferantenkredits liegt im unmittelbaren Liquiditätseffekt. Sie erhalten Ware oder Material und begleichen die Rechnung erst zu einem späteren Zeitpunkt. Dadurch entsteht eine kurzfristige Fremdfinanzierung im Rahmen der bestehenden Lieferbeziehung. Ein zusätzlicher Kreditvertrag ist nicht erforderlich. Das entlastet Ihre Liquiditätsplanung und stabilisiert das Working Capital, insbesondere bei saisonalen Schwankungen oder projektbezogenen Vorleistungen.

Zudem stärkt ein vereinbartes Zahlungsziel häufig die Geschäftsbeziehung. Verlässliche Zahlungsstrukturen erhöhen die Planungssicherheit auf beiden Seiten und können Verhandlungsspielräume bei Mengen oder Konditionen eröffnen.

Demgegenüber stehen klare Kosten- und Risikofaktoren. Der Verzicht auf Skonto führt, wie zuvor dargestellt, zu einem hohen impliziten Effektivzins. Dieser liegt nicht selten über den Konditionen klassischer Betriebsmittelkredite und belastet langfristig die Ertragskraft. Ein systematischer Vergleich mit alternativen Finanzierungslösungen ist daher betriebswirtschaftlich sinnvoll.

Zudem kann eine starke Abhängigkeit von einzelnen Lieferanten entstehen. Verkürzte Zahlungsziele oder eingeschränkte Lieferbedingungen wirken sich unmittelbar auf Ihre Liquidität aus. Für den Lieferanten besteht umgekehrt ein erhöhtes Forderungs- und Ausfallrisiko, da er in Vorleistung geht.

Ein Lieferantenkredit ist damit ein wirkungsvolles Instrument der kurzfristigen Unternehmensfinanzierung. Seine Nutzung erfordert jedoch eine sorgfältige Abwägung zwischen Liquiditätsvorteil, Finanzierungskosten und strategischer Abhängigkeit.

Nutzen Sie den Lieferantenkredit gezielt zur kurzfristigen Liquiditätssteuerung, prüfen Sie jedoch konsequent die tatsächlichen Finanzierungskosten im Vergleich zu Alternativen. Wägen Sie Skontovorteile gegen Zahlungsziele ab und vermeiden Sie eine zu starke Abhängigkeit von einzelnen Lieferanten, um Ihre finanzielle Flexibilität und Verhandlungsposition langfristig zu sichern.

Bedeutung des Lieferantenkredits für Ihr Working Capital

Ein Lieferantenkredit beeinflusst Ihr Working Capital unmittelbar, da sich der Zahlungszeitpunkt nach hinten verschiebt. Die offenen Rechnungen erhöhen Ihre kurzfristigen Verbindlichkeiten. Gleichzeitig sinkt die Kapitalbindung im operativen Geschäft, weil liquide Mittel länger im Unternehmen verbleiben.

Dieser Effekt spiegelt sich in zentralen Kennzahlen wider. Mit längeren Zahlungszielen steigt Ihr DPO (Days Payable Outstanding). Dadurch verkürzt sich der Cash Conversion Cycle, sofern Forderungslaufzeiten und Lagerdauer konstant bleiben. Das gebundene Kapital reduziert sich und Ihre Innenfinanzierungskraft nimmt zu.

Gerade in kapitalintensiven Geschäftsmodellen kann ein konsequent gesteuerter Lieferantenkredit einen spürbaren Beitrag zur Liquiditätssicherung leisten. Entscheidend ist jedoch die Balance zwischen Zahlungsziel, Skontonutzung und Lieferantenbeziehung.

Wenn Sie Ihre Prozesse im Working Capital strukturiert analysieren, erkennen Sie Potenziale zur Reduzierung der Kapitalbindung. So stärken Sie Ihre finanzielle Flexibilität und verbessern die Steuerung Ihres operativen Cashflows nachhaltig.

Alternativen zum klassischen Lieferantenkredit

Wenn Zahlungsziele nicht ausreichen oder Skonto konsequent genutzt werden soll, bieten strukturierte Finanzierungsinstrumente eine sinnvolle Ergänzung zum klassischen Lieferantenkredit. Ziel ist es, Liquidität zu sichern, Margen zu optimieren und die Kapitalbindung planbar zu steuern.

Eine zentrale Option ist die Einkaufs- beziehungsweise Warenfinanzierung. Der Finanzierungspartner begleicht die Lieferantenrechnung unmittelbar, während Sie ein verlängertes Zahlungsziel von bis zu 360 Tagen erhalten können. So bleibt Ihre Liquiditätsreserve erhalten, Skonto kann genutzt werden und größere Einkaufsvolumina lassen sich planbar abbilden.

Spezialisierte Modelle der Warenfinanzierung eignen sich insbesondere bei wachstumsbedingtem Mehrbedarf oder saisonalen Spitzen. Sie verlängern funktional das Zahlungsziel, ohne die Lieferantenbeziehung zu belasten, und reduzieren die operative Kapitalbindung im Umlaufvermögen.

Spezialisierte Modelle der Warenfinanzierung eignen sich insbesondere bei wachstumsbedingtem Mehrbedarf oder saisonalen Spitzen. Sie verlängern funktional das Zahlungsziel, ohne die Lieferantenbeziehung zu belasten.

Benötigen Sie kurzfristig Liquidität aus bestehenden Forderungen, kann Factoring eine geeignete Lösung sein. Durch den Verkauf offener Forderungen erhalten Sie sofortigen Zahlungseingang. Beim echten Factoring wird zusätzlich das Ausfallrisiko auf den Factor übertragen. Das verbessert Ihre Liquiditätskennzahlen und stabilisiert den operativen Cashflow.

Als klassische Ergänzung kommt ein Betriebsmittelkredit in Betracht. In Verbindung mit passenden Betriebsmitteln entsteht eine flexible Liquiditätslinie, die unabhängig von einzelnen Lieferanten funktioniert und Ihre Kapitaldienstfähigkeit planbar unterstützt.

Die Wahl des passenden Instruments sollte sich konsequent an Ihrem Working Capital Bedarf, Ihrer Margenstruktur und Ihrer Kapitaldienstgrenze ausrichten. So bleibt Ihre Liquidität stabil, ohne die Ertragskraft unnötig zu beeinträchtigen.

Strategische Nutzung des Lieferantenkredits im Mittelstand

Im Mittelstand wird der Lieferantenkredit gezielt eingesetzt, um Wachstumsschritte, Lageraufbau oder saisonale Auftragsspitzen zu finanzieren. Durch das vereinbarte Zahlungsziel verschiebt sich der Mittelabfluss, ohne dass sofort zusätzliche Kreditlinien beansprucht werden müssen. So steuern Sie Ihre Kapitalbindung aktiv und erhöhen Ihre kurzfristige Liquiditätsreserve.

Entscheidend ist die bewusste Steuerung der Zahlungsbedingungen. Die Frage, ob Skonto genutzt oder das Zahlungsziel ausgeschöpft wird, beeinflusst sowohl Ihre Liquidität als auch Ihre Finanzierungskosten. Wird Skonto konsequent gezogen, sinken die Einkaufskosten und damit die Belastung der Ertragskraft. Wird das Zahlungsziel genutzt, verbessert sich kurzfristig die Liquidität, jedoch zu einem impliziten Zinssatz, der betriebswirtschaftlich geprüft werden sollte.

Strategisch sinnvoll ist der Lieferantenkredit insbesondere dann, wenn er in eine strukturierte Finanzierungsarchitektur eingebettet ist. Die Kombination mit Warenfinanzierung, Factoring oder Betriebsmittellinien reduziert Abhängigkeiten von einzelnen Lieferanten und erhöht die Planbarkeit Ihrer Kapitaldienstfähigkeit. So entsteht eine ausgewogene Finanzierungsstruktur, die Liquidität sichert, Kosten kontrolliert und Wachstum nachhaltig unterstützt.

Die Auswahl geeigneter Bausteine sollte sich an Ihrem Geschäftsmodell, Ihrer Margenstruktur und Ihrer Kapitaldienstgrenze orientieren. Ein unabhängiger Finanzierungspartner mit Zugang zu einem breiten Banken und Spezialfinanzierer Netzwerk kann dabei helfen, passgenaue Lösungen entlang Ihrer Unternehmensplanung zu strukturieren.