Liquiditätsgrade verstehen: Wie Sie Ihre Zahlungsfähigkeit richtig bewerten

Ob Sie Rechnungen fristgerecht begleichen können, entscheidet über die operative Handlungsfähigkeit Ihres Unternehmens. Die Liquiditätsgrade I–III – auch Cash Ratio, Quick Ratio und Current Ratio genannt – geben einen stichtagsbezogenen Überblick über Ihre kurzfristige Zahlungsfähigkeit. Sie sind praxisnah und vergleichbar und lassen sich aus Bilanz und Offene-Posten-Liste schnell berechnen. In diesem Beitrag zeigen wir, wie Sie die drei Grade korrekt berechnen, interpretieren und in der Finanzplanung nutzen – und wo ihre Grenzen liegen.

Liquiditätsgrade als Frühindikatoren: Die drei Liquiditätsgrade bieten Unternehmern einen klaren Überblick über die kurzfristige Zahlungsfähigkeit. Je nach Grad – von der reinen Barliquidität bis zum gesamten Umlaufvermögen – zeigen sie, wie gut kurzfristige Verbindlichkeiten gedeckt sind, und dienen als Frühindikatoren für mögliche Liquiditätsengpässe.

Liquiditätsgrade als Frühindikatoren: Die drei Liquiditätsgrade bieten Unternehmern einen klaren Überblick über die kurzfristige Zahlungsfähigkeit. Je nach Grad – von der reinen Barliquidität bis zum gesamten Umlaufvermögen – zeigen sie, wie gut kurzfristige Verbindlichkeiten gedeckt sind, und dienen als Frühindikatoren für mögliche Liquiditätsengpässe.-

Optimales Liquiditätsmanagement stärkt die finanzielle Stabilität: Regelmäßige Analyse der Liquiditätskennzahlen und eine aktive Steuerung der Zahlungsströme ermöglichen es Unternehmen, Engpässe frühzeitig zu vermeiden, Kapital effizient einzusetzen und Wachstums- oder Investitionschancen gezielt zu nutzen.

-

Verbindung von Liquidität und Bonität: Eine solide und dauerhaft gesicherte Liquidität trägt wesentlich zu einer starken Unternehmensbonität bei. Sie stärkt das Vertrauen von Kreditinstituten und Investoren und schafft bessere Voraussetzungen in Kreditverhandlungen und Ratinggesprächen – ein klarer Wettbewerbsvorteil für finanzstarke Unternehmen.

- Was sind Liquiditätsgrade und warum sind sie entscheidend für Ihr Unternehmen?

- Liquiditätsgrad 1: Höchste Sicherheit durch reine Barliquidität

- Liquiditätsgrad 2: Kurzfristige Forderungen einbeziehen

- Liquiditätsgrad 3: Das gesamte Umlaufvermögen einbeziehen

- Bedeutung der Liquiditätsgrade im Unternehmensalltag

- Maßnahmen zur Verbesserung der Liquidität

- Liquidität und Bonität: Zwei Seiten derselben Medaille

- Finanzierungsmöglichkeiten bei niedrigem Liquiditätsgrad

Was sind Liquiditätsgrade und warum sind sie entscheidend für Ihr Unternehmen?

Wenn Zahlungstermine näher rücken, zählt vor allem eines: Ist genügend Liquidität vorhanden, um alle offenen Posten fristgerecht zu begleichen? Die Liquiditätsgrade I–III geben darauf eine klare Antwort. Als wichtige Kennzahlen der Finanzanalyse zeigen sie, wie gut Ihr Unternehmen kurzfristige Verbindlichkeiten bedienen kann. Damit sind sie zentrale Indikatoren Ihrer Zahlungsfähigkeit und spielen eine bedeutende Rolle bei der Einschätzung finanzieller Risiken.

In der Praxis helfen die Liquiditätsgrade, kurzfristige finanzielle Stabilität besser einzuschätzen. Gerade bei saisonalen Schwankungen oder verzögerten Zahlungseingängen bieten sie einen transparenten Überblick über Ihre Liquiditätsspielräume. Banken, Investoren und Geschäftspartner greifen regelmäßig auf diese Kennzahlen zurück, um eine fundierte Unternehmensanalyse durchzuführen und Kreditentscheidungen abzusichern.

In der Praxis helfen die Liquiditätsgrade, kurzfristige finanzielle Stabilität besser einzuschätzen. Gerade bei saisonalen Schwankungen oder verzögerten Zahlungseingängen bieten sie einen transparenten Überblick über Ihre Liquiditätsspielräume.

Ein zu hoher Liquiditätsgrad kann jedoch auch auf ineffiziente Kapitalbindung hinweisen – Kapital, das produktiver eingesetzt werden könnte. Es lohnt sich also, das Verhältnis regelmäßig zu überwachen und aktiv zu steuern. Die Liquiditätsgrade werden in drei gebräuchlichen Kennzahlen ermittelt, die sich darin unterscheiden, welche kurzfristigen Vermögenswerte zur Deckung der Verbindlichkeiten herangezogen werden. Hier finden Sie weitere Informationen zu den Grundlagen der Liquiditätsgrade.

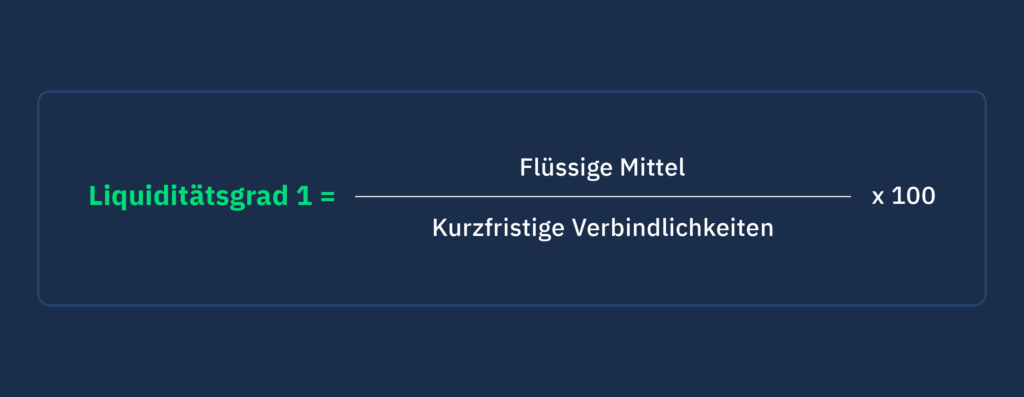

Liquiditätsgrad 1: Höchste Sicherheit durch reine Barliquidität

Der Liquiditätsgrad I – auch Cash Ratio genannt – ist die konservativste Kennzahl zur Beurteilung der kurzfristigen Zahlungsfähigkeit. Sie zeigt, ob Ihr Unternehmen seine kurzfristigen Verbindlichkeiten ausschließlich mit sofort verfügbaren flüssigen Mitteln decken kann. Damit liefert sie einen präzisen, stichtagsbezogenen Blick auf die unmittelbare Zahlungsfähigkeit.

Berechnung

Berücksichtigt werden nur Mittel, die sofort und ohne Einschränkung verfügbar sind:

Zu den flüssigen Mitteln zählen:

- Kassenbestand (Bargeld)

- Sofort verfügbares Bankguthaben (Girokonten)

- Kurzfristig realisierbare Wertpapiere (z. B. Tagesgelder, Geldmarktfonds)

Bewertung und strategische Bedeutung:

- Als Richtwert gilt in der Praxis ein Anteil von 10 bis 30 %.

- Werte unter 10 % signalisieren eine erhöhte Gefahr, kurzfristige Zahlungsverpflichtungen nicht fristgerecht erfüllen zu können.

- Werte über 30 % können auf übermäßige Liquiditätsreserven und damit ineffiziente Kapitalbindung hinweisen – Kapital, das produktiver investiert werden könnte.

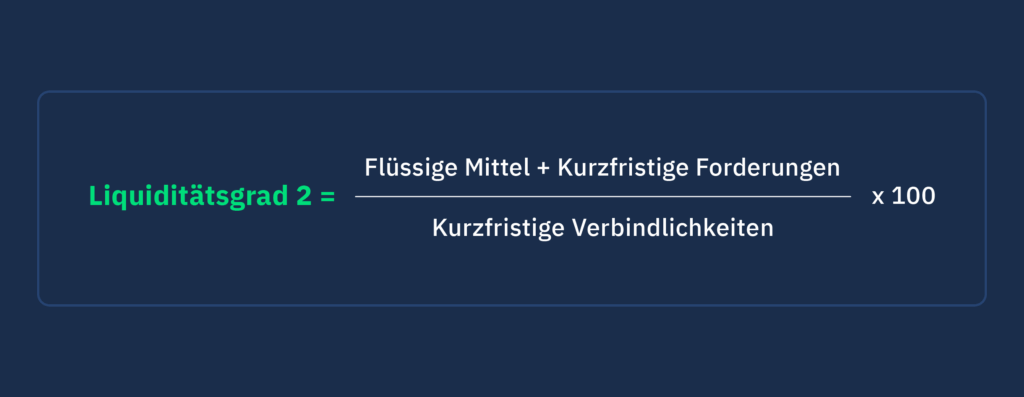

Liquiditätsgrad 2: Kurzfristige Forderungen einbeziehen

Der Liquiditätsgrad II – auch Quick Ratio genannt – bietet eine erweiterte Aussagekraft gegenüber dem Liquiditätsgrad I. Er zeigt, wie gut Ihr Unternehmen kurzfristige Verbindlichkeiten nicht nur mit flüssigen Mitteln, sondern zusätzlich mit kurzfristigen Forderungen (z. B. offenen Kundenrechnungen) decken kann.

Dieses Verhältnis spiegelt die operative Liquidität im laufenden Tagesgeschäft besonders realistisch wider.

Berechnung

Die Kennzahl berechnet sich so: (Flüssige Mittel + kurzfristige Forderungen) geteilt durch kurzfristige Verbindlichkeiten mal 100. Als Orientierungswert gelten in der Praxis etwa 100 % bis 120 %. Werte unter 100 % deuten darauf hin, dass kurzfristige Verbindlichkeiten nicht vollständig gedeckt sind. Werte ab rund 100 % gelten grundsätzlich als solide, während höhere Werte auf einen ausreichenden Liquiditätspuffer hinweisen.

Ein Beispiel: 100.000 € flüssige Mittel + 200.000 € kurzfristige Forderungen = 300.000 €, bei 250.000 € kurzfristigen Verbindlichkeiten ergibt sich ein Quick Ratio von 120 %. Damit bleibt genug Spielraum, um Zahlungsverpflichtungen zeitnah zu bedienen.

Bewertung und Steuerung:

Die Aussagekraft hängt stark von der Werthaltigkeit und Fälligkeit der Forderungen ab. Forderungsausfälle oder verspätete Zahlungen können die Kennzahl deutlich verzerren. Ein konsequentes Forderungsmanagement und regelmäßige Prüfung im Rahmen des Working-Capital-Managements helfen, Risiken frühzeitig zu erkennen und die kurzfristige Zahlungsfähigkeit nachhaltig abzusichern.

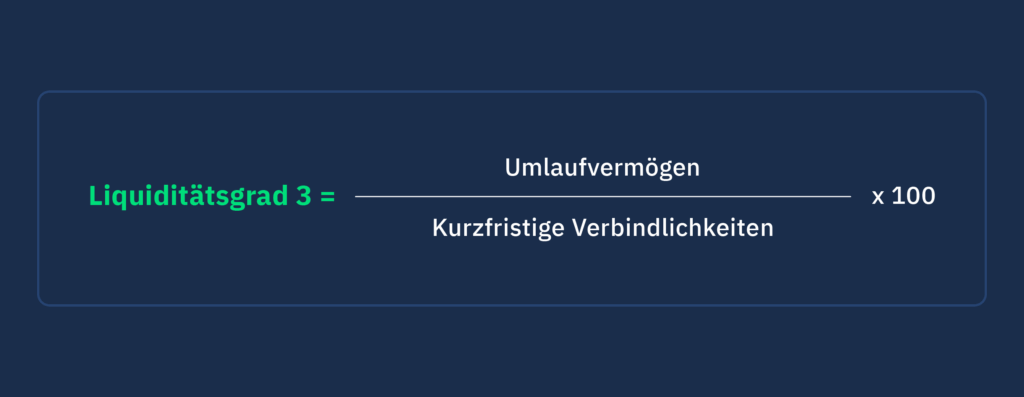

Liquiditätsgrad 3: Das gesamte Umlaufvermögen einbeziehen

Wer die kurzfristige Zahlungsfähigkeit umfassend beurteilen möchte, sollte neben Kassenbestand und Forderungen auch das gesamte Umlaufvermögen berücksichtigen. Der Liquiditätsgrad III – auch Current Ratio genannt – bezieht zusätzlich Vorräte und Warenbestände ein, die zwar kurzfristig umsetzbar, aber zunächst im Lager gebunden sind. Dadurch erweitert sich die Aussagekraft der Kennzahl, zugleich ist jedoch eine differenzierte Interpretation erforderlich.

Berechnung

Der Liquiditätsgrad III wird berechnet, indem das Umlaufvermögen durch kurzfristige Verbindlichkeiten geteilt und mit 100 multipliziert wird. Bewertung: Als Orientierungswert gelten 120 % als Mindestgröße; in vielen Branchen gelten bis zu 200 % als gesunder Richtwert. Ein Liquiditätsgrad III von 200 % bedeutet, dass das Umlaufvermögen die kurzfristigen Verbindlichkeiten zweifach deckt.

Eine differenzierte Betrachtung ist hier besonders wichtig:

- Eine zu geringe Quote (unter ca. 120 %) weist auf eine mangelnde kurzfristige Deckungsfähigkeit hin – häufig ein Zeichen dafür, dass zu viel kurzfristiges Fremdkapital für länger gebundene Werte eingesetzt wird.

- Überhöhte Lagerbestände können die Kennzahl rechnerisch verbessern, ohne die tatsächliche Liquidität zu erhöhen. Das bindet Kapital und verringert die finanzielle Flexibilität.

Eine regelmäßige Analyse der Liquiditätsgrade hilft, solche Fehlentwicklungen frühzeitig zu erkennen und die Liquiditätssteuerung gezielt auszurichten.

Bedeutung der Liquiditätsgrade im Unternehmensalltag

Ein Umsatzeinbruch oder verzögerte Zahlungseingänge können schnell zu Liquiditätsengpässen führen. Umso wichtiger ist es, die eigene Zahlungsfähigkeit regelmäßig zu überwachen. Die Liquiditätsgrade helfen dabei, frühzeitig zu erkennen, wenn sich Engpässe abzeichnen. Fällt beispielsweise der Liquiditätsgrad II (Quick Ratio) unter 100 %, deutet das auf ein erhöhtes Risiko hin. Wer rechtzeitig gegensteuert, schützt nicht nur den laufenden Betrieb, sondern erhält auch wichtige finanzielle Handlungsspielräume.

Für eine vorausschauende Unternehmensführung dienen die Kennzahlen als entscheidende Orientierung: Liquidität sollte effizient gesteuert werden – mit einem ausgewogenen Verhältnis zwischen Sicherheit und Kapitalnutzung. Zu hohe Liquiditätsreserven können die Rendite mindern, während eine zu geringe Deckung die Krisenanfälligkeit erhöht.

Im Rahmen der betriebswirtschaftlichen Analyse und einer strategischen Liquiditätsplanung liefern die Liquiditätsgrade eine zentrale Entscheidungsgrundlage. Ein regelmäßiges Monitoring stärkt das Liquiditätsmanagement und hilft, künftige Liquiditätsbelastungen frühzeitig zu erkennen und gezielt zu steuern.

Maßnahmen zur Verbesserung der Liquidität

Nachdem Sie Ihre Liquiditätsgrade bewertet haben, können Sie gezielt Maßnahmen ergreifen, um finanzielle Puffer aufzubauen und die Zahlungsfähigkeit nachhaltig zu stabilisieren. Es lohnt sich, an mehreren Stellen gleichzeitig anzusetzen: Ein strukturiertes Forderungsmanagement sorgt dafür, dass überfällige Rechnungen schnell erkannt und konsequent verfolgt werden. Automatisierte Mahnprozesse und klare Zahlungsfristen verbessern Ihre Liquiditätssteuerung spürbar. Skontostrategien – etwa 2 % Nachlass bei Zahlung innerhalb von 10 Tagen – motivieren Kunden zu frühzeitigen Zahlungen und erhöhen den kurzfristigen Liquiditätszufluss.

Überwachen Sie Ihre Liquiditätsgrade regelmäßig und legen Sie klare Schwellenwerte fest, ab denen Sie aktiv gegensteuern. Kombinieren Sie internes Cashflow-Management – etwa durch konsequentes Forderungsmanagement oder optimierte Zahlungsziele – mit externen Lösungen wie Factoring. So sichern Sie Ihre Zahlungsfähigkeit ab und schaffen gleichzeitig stabile finanzielle Puffer.

Zusätzlich reduzieren realistische Zahlungsziele und das Vermeiden überlanger Lagerzeiten die Kapitalbindung und erhalten Ihre finanzielle Flexibilität. Eine bedarfsgerechte Materialwirtschaft entlastet das Umlaufvermögen und senkt Kapitalbindungskosten. Genauso wichtig ist ein konsequentes Kostenmanagement, etwa beim Einkauf oder bei internen Prozessen. Auch Maßnahmen zur Verbesserung der Unternehmensbonität unterstützen die Liquidität, da bessere Ratings den Zugang zu günstigen Finanzierungslinien erleichtern.

Für schnelle Mittelzuflüsse kann Factoring eine geeignete Working-Capital-Finanzierung sein: Dabei werden offene Forderungen kurzfristig in verfügbare Liquidität umgewandelt. Die Kombination aus internen Anpassungen und sinnvollen Finanzierungslösungen wirkt doppelt – Sie sichern den laufenden Betrieb und schaffen gleichzeitig eine stabilere finanzielle Basis.

Liquidität und Bonität: Zwei Seiten derselben Medaille

Wer solide wirtschaftet, schafft Vertrauen. Eine stabile Liquidität signalisiert externen Partnern, dass Ihr Unternehmen zahlungsfähig und professionell organisiert ist. Das wirkt sich positiv auf die Bonität aus und kann bei Banken, Kreditversicherern oder Förderstellen maßgeblich über die Finanzierungsentscheidung mitbestimmen.

Wichtige Kennzahlen wie der Liquiditätsgrad fließen – neben weiteren Größen wie Eigenkapitalquote, Ertragslage und Zahlungsverhalten – in das Crefo-Rating ein, das für viele Kreditgeber als Bonitätsmaßstab dient. Je besser Ihre Zahlungsfähigkeit eingeschätzt wird, desto günstiger fällt in der Regel das Unternehmensrating aus. Das beeinflusst Zinsen, Sicherheiten und die Kreditvergabeentscheidung direkt.

Ein professionelles Liquiditätsmanagement ist daher mehr als reine Routine: Es bildet die Finanzierungsgrundlage für künftige Investitionen und sorgt dafür, dass Wachstumschancen nicht an kurzfristigen Engpässen scheitern. Wer regelmäßig prüft, analysiert und anpasst, verbessert schrittweise sein Rating und verschafft sich spürbare Vorteile im Finanzierungsgespräch.

Finanzierungsmöglichkeiten bei niedrigem Liquiditätsgrad

Wenn der finanzielle Spielraum auf dem Konto knapp wird, sind kurzfristige Finanzierungslösungen gefragt, die die Liquidität gezielt stabilisieren. Ein Kontokorrentkredit verschafft dabei einen kurzfristig nutzbaren finanziellen Rahmen, um laufende Ausgaben auch bei verzögerten Zahlungseingängen abzusichern – schnell, unkompliziert und direkt verfügbar.

Zusätzliche Flexibilität bietet das Sale-and-Lease-Back. Dabei verkaufen Sie vorhandene Anlagegüter (z. B. Maschinen oder Fahrzeuge) an eine Leasinggesellschaft und leasen diese anschließend zurück. So wird gebundenes Kapital unmittelbar freigesetzt, ohne dass die Produktionsmittel aus dem Betrieb genommen werden müssen. Auch eine Zwischenfinanzierung kann temporäre Liquiditätslücken überbrücken, etwa bei projektbezogenen Vorfinanzierungen, Fördermaßnahmen oder saisonalen Umsatzschwankungen.