Verschuldungsgrad verständlich erklärt – Definition, Formel und Beispiele

Bei Kreditverhandlungen, Investitionsplänen und der Risikobewertung spielt die Kapitalstruktur eine zentrale Rolle für die finanzielle Flexibilität eines Unternehmens. Der Verschuldungsgrad zeigt dabei, in welchem Maß ein Unternehmen auf Fremdkapital angewiesen ist und wie solide seine Finanzierung aufgestellt ist. Doch was genau sagt diese Kennzahl aus und wie lässt sich der Verschuldungsgrad berechnen? In diesem Beitrag erfahren Sie, worin sich statischer und dynamischer Verschuldungsgrad unterscheiden, welche Aussagekraft diese Werte haben und was ein optimaler Verschuldungsgrad für Ihr Unternehmen bedeutet.

Kapitalstruktur und Aussagekraft: Der Verschuldungsgrad zeigt, wie stark Ihr Unternehmen von Fremdkapital abhängt, aussagekräftig wird er aber erst im Zusammenspiel mit Cashflow, Liquidität und Kapitaldienstfähigkeit.

Kapitalstruktur und Aussagekraft: Der Verschuldungsgrad zeigt, wie stark Ihr Unternehmen von Fremdkapital abhängt, aussagekräftig wird er aber erst im Zusammenspiel mit Cashflow, Liquidität und Kapitaldienstfähigkeit.-

Statisch vs. dynamisch denken: Kombinieren Sie den statischen Verschuldungsgrad (Bilanzrelation Fremd- zu Eigenkapital) mit dem dynamischen Verschuldungsgrad (Fremdkapital im Verhältnis zum operativen Cashflow), um sowohl Momentaufnahme als auch Rückzahlungsfähigkeit realistisch zu beurteilen.

-

Zielverschuldung aktiv steuern: Ein dynamischer Verschuldungsgrad unter 3,0 sowie branchenangemessene Zielwerte dienen als wichtige Orientierung. Wer seine Kennzahlen aktiv steuert und konsequent mit BWA und Planrechnungen arbeitet, verbessert seine Finanzierungschancen und bleibt unternehmerisch handlungsfähig.

- Was ist der Verschuldungsgrad?

- Statischer und dynamischer Verschuldungsgrad im Vergleich

- Was sagt der Verschuldungsgrad über ein Unternehmen aus?

- Der optimale Verschuldungsgrad und branchenspezifische Unterschiede

- Zusammenhang mit anderen Finanzkennzahlen

- Fazit: Wie Sie mit dem richtigen Verschuldungsgrad Chancen wahren und Risiken vermeiden

Was ist der Verschuldungsgrad?

Der Verschuldungsgrad zeigt, in welchem Verhältnis das Fremdkapital eines Unternehmens zum vorhandenen Eigenkapital steht. Als Kennzahl macht er die Kapitalstruktur eines Unternehmens transparent. Er berechnet sich aus dem Verhältnis des gesamten Fremdkapitals zum Eigenkapital. Je höher der Wert, desto größer ist der Anteil externer Mittel im Vergleich zum Eigenkapital und desto stärker ist das Unternehmen über Fremdkapital finanziert.

Die Kennzahl Verschuldungsgrad ist vor allem für Finanzierungsentscheidungen relevant. Banken, Investoren und auch Lieferanten nutzen diese Bilanzkennzahl, um die finanzielle Stabilität und das Risiko eines Unternehmens besser einzuschätzen. Bei einer geplanten Kreditvergabe spielt die Zusammensetzung der Kapitalstruktur eine wesentliche Rolle, weil sie ein wichtiger Indikator für die künftige Kapitaldienstfähigkeit ist.

Ein hoher Verschuldungsgrad bedeutet jedoch nicht in jedem Fall ein Problem. In einigen Branchen, etwa bei schnell wachsenden Unternehmen oder in kapitalintensiven Geschäftsmodellen, ist eine höhere Fremdfinanzierung üblich und kann strategisch sinnvoll sein. Entscheidend ist, ob das Unternehmen in der Lage ist, seine laufenden Verpflichtungen zuverlässig zu bedienen.

Bei einer geplanten Kreditvergabe spielt die Zusammensetzung der Kapitalstruktur eine wesentliche Rolle, weil sie ein wichtiger Indikator für die künftige Kapitaldienstfähigkeit ist.

Statischer und dynamischer Verschuldungsgrad im Vergleich

Wenn Sie die finanzielle Stabilität Ihres Unternehmens bewerten möchten, spielt die Kapitalstruktur eine zentrale Rolle. Dabei lassen sich zwei Perspektiven unterscheiden. Der statische Verschuldungsgrad betrachtet die Bilanzrelationen an einem festen Stichtag, zum Beispiel das Verhältnis von Fremdkapital zu Eigenkapital.

Beim dynamischen Ansatz stehen dagegen laufende Zahlungsflüsse über einen bestimmten Zeitraum im Mittelpunkt. Es geht also nicht nur um eine Momentaufnahme, sondern um die Frage, ob das Unternehmen seine Verpflichtungen aus dem laufenden Geschäft bedienen kann.

Während die Berechnung im statischen Modell auf Bilanzwerten basiert, nutzt der dynamische Verschuldungsgrad den operativen Cashflow. Häufig geschieht dies auf Basis historischer Daten oder plausibel geplanter Zahlungsströme. Gerade bei Investitionen oder Gesprächen mit Finanzierungspartnern liefert der dynamische Blick Hinweise zur Zahlungsfähigkeit und damit zur realistischen Einschätzung von Risiken.

Am aussagekräftigsten ist die Kombination beider Ansätze. So entsteht ein vollständigeres Bild über den finanziellen Zustand Ihres Unternehmens und eine belastbare Grundlage für Finanzierungsentscheidungen.

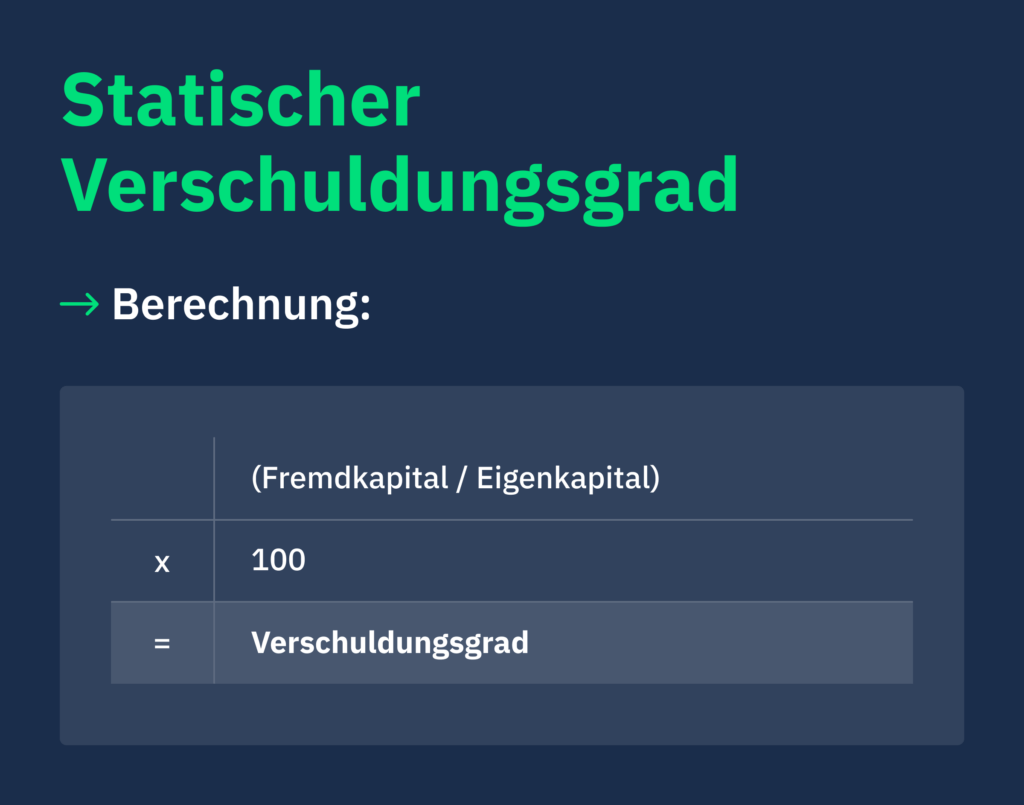

Statischer Verschuldungsgrad: Formel, Bedeutung, Anwendung

Wenn Sie wissen wollen, wie stark Ihr Unternehmen extern finanziert ist, unterstützt Sie der statische Verschuldungsgrad. Er zeigt das Verhältnis zwischen Fremdkapital und Eigenkapital zum Bilanzstichtag aus rein bilanzieller Sicht. Die Berechnung folgt einer einfachen Verschuldungsgrad Formel: Fremdkapital geteilt durch Eigenkapital, multipliziert mit 100.

Ein Beispiel verdeutlicht das. Stehen 600.000 Euro Fremdkapital 400.000 Euro Eigenkapital gegenüber, ergibt sich ein Verschuldungsgrad von 150 Prozent beziehungsweise 1,5. Beide Darstellungen sind üblich. So lässt sich erkennen, wie hoch der Anteil externer Mittel im Vergleich zur Eigenkapitalbasis ist. Eine hohe Quote bedeutet in der Regel auch eine stärkere Abhängigkeit von Banken oder Investoren.

Wichtig ist die Einordnung. Der statische Verschuldungsgrad beschreibt ausschließlich die Verteilung der Kapitalanteile zu einem bestimmten Stichtag. Ob es zu Liquiditätsengpässen kommen kann oder wie schnell sich bestehende Schulden abbauen lassen, zeigt diese Kennzahl nicht. Als Stichtagskennzahl bietet sie Kreditgebern zwar eine erste Einschätzung der Kapitalstruktur, reicht für eine fundierte Bewertung der Finanzierungsfähigkeit jedoch nicht aus. Eine zusätzliche Analyse der Zahlungsflüsse ist sinnvoll, wenn Sie die Kapitaldienstfähigkeit Ihres Unternehmens realistisch beurteilen wollen.

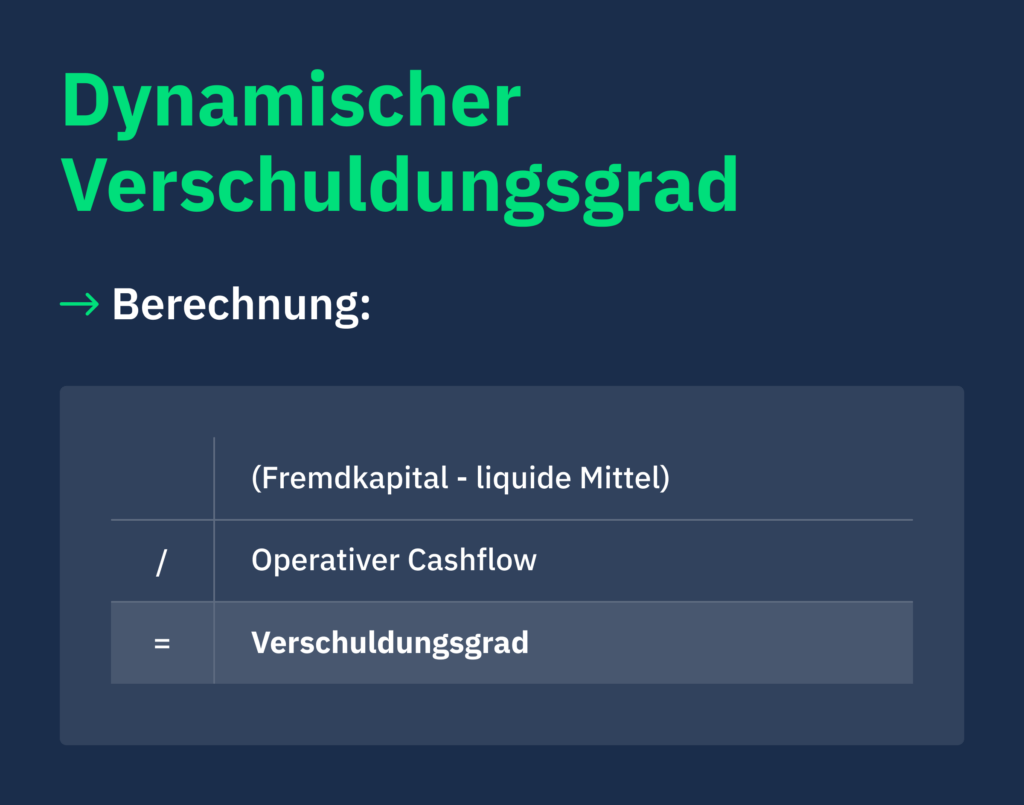

Dynamischer Verschuldungsgrad: Formel, Bedeutung, Anwendung

Wenn Sie beurteilen möchten, wie tragfähig Ihr Geschäftsmodell in Bezug auf Schuldenabbau und Kapitaldienst ist, sollten Sie den dynamischen Verschuldungsgrad kennen. Dabei wird das Fremdkapital in Relation zum operativen Cashflow gesetzt. In einer verbreiteten Variante werden zunächst die liquiden Mittel vom Fremdkapital abgezogen. Die Berechnung lautet dann: Fremdkapital minus liquide Mittel, geteilt durch operativen Cashflow.

Auf diese Weise lässt sich abschätzen, wie viele Jahre nötig wären, um die verzinslichen Verbindlichkeiten aus eigener Kraft zu tilgen. Diese Zeitspanne wird auch als Schuldentilgungsdauer bezeichnet. Ein Wert unter 3,0 gilt häufig als Indikator dafür, dass die erwirtschafteten Mittel ausreichen, um bestehende Schulden in einem überschaubaren Zeitraum zu reduzieren. Bei einem Cashflow von 300.000 Euro und einem Fremdkapital von 900.000 Euro liegt der dynamische Verschuldungsgrad genau bei 3,0. Damit erhalten Sie eine erste Orientierung, wie solide die Rückzahlungsfähigkeit eingeschätzt werden kann und wie belastbar zukünftige Investitionen finanzierbar sind.

Kreditinstitute und andere Finanzierungspartner nutzen diese Kennzahl, weil sie auf Basis tatsächlicher bzw. plausibel geplanter Geldflüsse eine konkrete Tilgungsprognose ermöglicht. Im Unterschied zum statischen Verschuldungsgrad liefert der dynamische Ansatz keine reine Bilanzmomentaufnahme, sondern zeigt die Zahlungsfähigkeit im Zeitverlauf. Besonders bei saisonalen Geschäftsmodellen oder stabil wachsenden Unternehmen führt das zu einer deutlich genaueren Einschätzung der Kapitaldienstfähigkeit.

In Verbindung mit der Kapitaldienstfähigkeit spielt auch die Kapitaldienstgrenze eine wichtige Rolle. Sie zeigt, wie viel jährlicher Cashflow für Zins und Tilgung eingesetzt werden darf, ohne die laufende Zahlungsfähigkeit und notwendige Liquiditätsreserven zu gefährden. Der dynamische Verschuldungsgrad unterstützt dabei, diesen Puffer realistisch einzuschätzen und frühzeitig zu erkennen, ob künftige Rückzahlungsverpflichtungen tragfähig sind.

Was sagt der Verschuldungsgrad über ein Unternehmen aus?

Wenn der Anteil des Fremdkapitals zu hoch wird, wirkt sich das direkt auf Ihre Finanzierungsmöglichkeiten aus. Kreditgeber bewerten die Ausfallwahrscheinlichkeit Ihres Unternehmens dann als erhöht und reagieren bei neuen Finanzierungen zurückhaltender. Das führt häufig zu strengeren Kreditvorgaben, zusätzlichen Vereinbarungen, mehr Prüfaufwand und in der Regel zu höheren Zinsen. Für kleine und mittlere Unternehmen bedeutet ein hoher Verschuldungsgrad oft geringere Flexibilität bei der Gestaltung von Laufzeiten, Tilgungsstrukturen und Sicherheiten. Wer finanzielle Spielräume bewahren will, sollte daher regelmäßig prüfen, ob die eigene Kapitalstruktur zur aktuellen Unternehmensphase und zur künftigen Investitionsplanung passt.

Der Verschuldungsgrad zeigt, wie stark Ihr Betrieb auf Fremdkapital angewiesen ist. Für sich allein betrachtet ist diese Kennzahl jedoch nur begrenzt aussagekräftig. Entscheidend ist, ob Sie Ihre Zahlungsverpflichtungen sowohl kurzfristig als auch mittel- und langfristig zuverlässig erfüllen können. Kennzahlen wie die unterschiedlichen Liquiditätsgrade geben zusätzliche Hinweise, ob die Zahlungsfähigkeit im Tagesgeschäft gesichert ist. Wer daneben Rentabilität, Kapitaldienstfähigkeit, Kreditverhältnisse und die vorhandenen Sicherheiten einbezieht, kann potenzielle Liquiditäts- und Kapitaldienstengpässe deutlich früher erkennen.

Der Verschuldungsgrad zeigt, wie stark Ihr Betrieb auf Fremdkapital angewiesen ist. Für sich allein betrachtet ist diese Kennzahl jedoch nur begrenzt aussagekräftig. Entscheidend ist, ob Sie Ihre Zahlungsverpflichtungen sowohl kurzfristig als auch mittel- und langfristig zuverlässig erfüllen können.

Der Verschuldungsgrad ist damit ein wichtiger Bestandteil der Unternehmens-Bewertung, ersetzt aber nie den Blick auf das gesamte Finanzprofil. Die Kennzahl sollte stets im Zusammenhang mit der Ertragskraft, der Entwicklung des operativen Cashflows und der Rückführbarkeit des Fremdkapitals betrachtet werden. Ein hoher Wert ist nicht automatisch ein Warnsignal, sondern erfordert eine Einordnung im Kontext des Geschäftsmodells, der Kapitaldienstfähigkeit und der geplanten Wachstumsstrategie. Gerade in Wachstumsphasen kann ein bewusst gesteuerter Verschuldungsgrad sinnvoll sein, wenn die zugrunde liegende Strategie tragfähig ist und zukünftige Cashflows den Kapitaldienst realistisch absichern.

Der optimale Verschuldungsgrad und branchenspezifische Unterschiede

Als Orientierung gilt: Ein dynamischer Verschuldungsgrad unter 3,0 zeigt in vielen Fällen, dass Ihr Unternehmen grundsätzlich in der Lage ist, seine Schulden aus eigener Kraft zu tilgen. Dieser Wert wird häufig als Zielverschuldung interpretiert, bei der Fremdkapital und Zahlungsfähigkeit in einem stabilen Verhältnis stehen.

Wie hoch der Verschuldungsgrad im Einzelfall ausfallen darf, lässt sich jedoch nicht pauschal beantworten. Entscheidend ist unter anderem Ihre Branche und das dort übliche Verschuldungsniveau. In Bereichen mit hoher Kapitallastigkeit wie Industrie, Bau oder Energie liegen die Zielverschuldungen oft deutlich höher, weil Maschinenparks oder Infrastrukturprojekte langfristig gebundenes Kapital erfordern. Solche Strukturen sind nur tragfähig, wenn die Cashflows planbar sind und die Kapitaldienstfähigkeit dauerhaft gesichert ist. In kapitalarmen Geschäftsmodellen wie klassischen Dienstleistungen ist der Spielraum meist geringer und es gilt oft schon ab einem Wert über 2,0 erhöhte Vorsicht.

Ein einzelner Wert reicht daher nicht aus, um die finanzielle Stabilität eines Unternehmens zu bestimmen. Wichtiger ist, ob das Geschäftsmodell realistische Chancen bietet, bestehende Verbindlichkeiten mit eigenen Mitteln zu begleichen und die künftige Kapitaldienstfähigkeit zu sichern. Eine ehrliche Einschätzung der Rückführungsperspektive sagt hier mehr aus als ein niedriger Kennzahlenwert, der auf unrealistischen Annahmen oder instabilen Cashflows beruht.

Definieren Sie Ihren optimalen Verschuldungsgrad nicht isoliert, sondern im Kontext von Branche, Geschäftsmodell und Cashflow-Qualität. Ein dynamischer Verschuldungsgrad unter 3,0 kann als Orientierungswert dienen. Maßgeblich ist jedoch, ob Ihr operativer Cashflow die Rückführung realistisch und dauerhaft trägt.

Zusammenhang mit anderen Finanzkennzahlen

Um ein realistisches Bild Ihrer Zahlungsfähigkeit zu erhalten, reicht der dynamische Verschuldungsgrad allein nicht aus. Er steht in engem Zusammenhang mit der Kapitaldienstfähigkeit Ihres Unternehmens, also der Frage, ob Sie Zins- und Tilgungsleistungen aus dem laufenden Geschäft nachhaltig erbringen können. Hier ist vor allem der operative Cashflow entscheidend. Im Zusammenspiel mit weiteren Finanzkennzahlen lässt sich besser einschätzen, ob Ihre Kapitalstruktur auch künftig tragfähig bleibt.

Auch kurzfristige Zahlungsreserven spielen bei der Bewertung eine wichtige Rolle. Die Liquiditätsgrade helfen dabei, Ihre aktuelle Zahlungsfähigkeit im Tagesgeschäft zu beurteilen. Denn ein insgesamt positiver operativer Cashflow reicht nicht aus, wenn zum jeweiligen Fälligkeitstermin nicht genügend liquide Mittel verfügbar sind, um Rechnungen fristgerecht zu begleichen. Verlässliche Aussagen entstehen erst, wenn Sie verschiedene Kennzahlen kombinieren und dabei auch mögliche Schwankungen im Jahresverlauf berücksichtigen.

Besonders hilfreich ist eine aktuelle Auswertung Ihrer Zahlen. Die BWA bietet einen guten Überblick, um Ertragslage und wesentliche Kennzahlen monatlich zu verfolgen und gezielt auf Veränderungen zu reagieren. In Kombination mit dem dynamischen Verschuldungsgrad entsteht ein belastbares Kennzahlensystem zur Unternehmenssteuerung und Finanzierungsplanung, das gegenüber Kreditgebern und Investoren Vertrauen aufbaut und fundierte Entscheidungen unterstützt.

Fazit: Wie Sie mit dem richtigen Verschuldungsgrad Chancen wahren und Risiken vermeiden

Wenn Sie als Unternehmer jederzeit handlungsfähig bleiben wollen, brauchen Sie eine Kapitalstruktur, die solides Wachstum erlaubt und gleichzeitig kalkulierbar bleibt. Ein klar nachvollziehbarer Verschuldungsgrad signalisiert Banken und Investoren, dass Sie Ihre Kapitalstruktur aktiv steuern. Das stärkt Ihre Finanzierungsfähigkeit und verbessert Ihre Position in Kreditgesprächen sowie bei strategischen Entscheidungen.

Für eine fundierte Risikoanalyse der Kapitalstruktur ist es wichtig, systematisch zu prüfen, ob Ihr Unternehmen aus laufenden Mitteln verlässlich tilgen kann und wie Kapitaldienst und geplanter Investitionsrahmen langfristig zusammenpassen. Dabei sollten sowohl der statische als auch der dynamische Verschuldungsgrad berücksichtigt werden, um das Verhältnis von Fremd- zu Eigenkapital und die Kapitaldienstfähigkeit im Zeitverlauf realistisch einzuschätzen.

Ob geplante Erweiterung oder Neustrukturierung: Durch den Vergleich mit bewährten Benchmarks und die Einbindung eines Netzwerks aus unterschiedlichen Finanzierungspartnern lassen sich Finanzierungslösungen entwickeln, die mit Ihrer Kapitaldienstfähigkeit, Ihrer Kapitaldienstgrenze und Ihrem Geschäftsmodell vereinbar sind. So bleibt Ihr Verschuldungsgrad in einem für Ihr Unternehmen tragfähigen Rahmen und Sie sichern sich mehr Freiheit für künftige unternehmerische Entscheidungen.