Der Wiederbeschaffungswert: So ermitteln Sie realistische Werte für Ihr Unternehmen

Nach einem Schadenfall, im Rahmen einer Finanzierung oder vor einer größeren Investition stellt sich für viele Unternehmen eine zentrale Frage: Was kostet eine Neuanschaffung heute? Genau hier setzt die Berechnung des Wiederbeschaffungswerts an. Sie schafft eine verlässliche Grundlage, um Fahrzeuge, Immobilien oder Maschinen realistisch zu bewerten. Gerade für kleine und mittlere Unternehmen ist dieser Wert von großer Bedeutung – etwa für die strategische Planung, einen passenden Versicherungsschutz oder den langfristigen Substanzerhalt im Anlagevermögen. In diesem Beitrag erfahren Sie, wie der Wiederbeschaffungswert berechnet wird, worauf dabei zu achten ist und weshalb eine aktuelle Bewertung für Ihr Unternehmen einen echten Mehrwert bietet.

Klarer Unterschied der Wertbegriffe: Wer Wiederbeschaffungswert, Zeitwert, Neuwert und Restwert sauber trennt, trifft bei Versicherung, Investition und Bilanzierung deutlich bessere Entscheidungen.

Klarer Unterschied der Wertbegriffe: Wer Wiederbeschaffungswert, Zeitwert, Neuwert und Restwert sauber trennt, trifft bei Versicherung, Investition und Bilanzierung deutlich bessere Entscheidungen.-

Realistische Berechnung statt Buchwert-Falle: Der Wiederbeschaffungswert sollte regelmäßig mithilfe von Marktvergleichen, Inflationsraten oder Preisindizes aktualisiert werden, weil historische Anschaffungskosten und Buchwerte den tatsächlichen Ersatzbedarf meist unterschätzen.

-

Strategischer Hebel für KMU-Finanzierung: Aktuelle Wiederbeschaffungswerte für Fahrzeuge, Immobilien und Maschinen stärken Rating, Sicherheitenbasis sowie Kapitaldienstfähigkeit und verbessern damit Verhandlungsspielräume gegenüber Banken, Leasinggebern und Investoren.

- Was ist der Wiederbeschaffungswert?

- Abgrenzung zu Zeitwert, Neuwert und Restwert

- Berechnung des Wiederbeschaffungswert – Methoden und Formeln

- Wiederbeschaffungswert in der Praxis: Anwendungen nach Vermögensart

- Die Bedeutung des Wiederbeschaffungswerts für KMU

- Tipps zur realistischen Ermittlung des Wiederbeschaffungswerts

- Fazit: Wiederbeschaffungswert als betriebswirtschaftliche Entscheidungsgrundlage

Was ist der Wiederbeschaffungswert?

Wenn ein Schaden entsteht oder eine größere Anschaffung ansteht, stellt sich häufig die Frage: Was kostet es, diesen Gegenstand heute neu oder gleichwertig zu beschaffen? Genau hier kommt der Wiederbeschaffungswert ins Spiel. Er steht für den Betrag, den Sie aktuell benötigen würden, um ein gleichwertiges Gut mit vergleichbarer Funktion zu ersetzen, unabhängig von Alter oder Zustand des ursprünglich betroffenen Gegenstands.

In der Praxis ist der Wiederbeschaffungswert vor allem bei Versicherungen und im Rahmen von Bewertungen, zum Beispiel bei Gutachten oder Investitionsentscheidungen, von Bedeutung. Ob Totalschaden bei einem Fahrzeug oder der Ersatz einer Maschine, der Wiederbeschaffungswert orientiert sich am aktuellen Sachwert und unterstützt fundierte Entscheidungen. Auch für die Budgetplanung von Investitionen bietet er eine verlässliche Grundlage.

Der Wiederbeschaffungswert orientiert sich am aktuellen Sachwert und bietet eine verlässliche Grundlage für die Budgetplanung von Investitionen.

Gerade für KMU ist dieser Wert wichtig, um steigende Kosten frühzeitig einzuplanen und die materielle Basis des Unternehmens langfristig zu sichern. Er spiegelt realistische Marktpreise wider und schützt damit vor zu niedrigen Einschätzungen bei der Bewertung von Anlagegütern.

Im Unterschied zum Zeitwert, der Abnutzung und Restlaufzeit berücksichtigt, bildet der Wiederbeschaffungswert den erforderlichen Ersatzwert unter heutigen Marktbedingungen ab. Er ist damit gegenwartsbezogen und nicht an vergangenen Anschaffungskosten orientiert.

Abgrenzung zu Zeitwert, Neuwert und Restwert

Je nach Kontext kann ein Sachwert unterschiedlich definiert sein. Der Neuwert beschreibt den Betrag, den Sie heute für eine neue Maschine des gleichen Typs zahlen müssten, also für ein unbenutztes Exemplar mit denselben Eigenschaften. Gebrauchsspuren, Reparaturen oder Alter spielen dabei keine Rolle. Dieser Wert ist vor allem relevant bei Neuwertversicherungen für Anlagen und Maschinen. Im Unterschied dazu bezieht sich der Wiederbeschaffungswert in der Praxis häufig auf ein gebrauchtes und funktionsgleiches Objekt.

Ein anderer Ansatz ist der sogenannte Restwert. Hier geht es darum, welchen Betrag Sie nach einem Schaden noch für das Gerät oder Fahrzeug erzielen können. Das betrifft vor allem stark beanspruchte Transportmittel wie Firmenwagen oder Lkw, wenn diese nach einem Unfall oder technischen Defekt nicht mehr vollständig einsetzbar sind. Bei der Schadensregulierung wird der Restwert vom Wiederbeschaffungswert oder Neuwert abgezogen. Auch bei der Ausmusterung alter Geräte kann dieser Wert eine Rolle spielen.

Der Zeitwert wiederum ergibt sich in der Regel aus dem Wiederbeschaffungswert abzüglich der Wertminderung durch bisherige Nutzung. Dabei wirken zum Beispiel Alter, technischer Fortschritt und betriebliche Beanspruchung wertmindernd. Besonders bei der Bewertung von langlebigen Gütern ist dieser Wert hilfreich. In der Bilanzierung dient der Zeitwert beziehungsweise der beizulegende Zeitwert zur realistischen Bewertung von Vermögensgegenständen und zur Beurteilung von Abschreibungen. Für Investitionsentscheidungen in Unternehmen ist es daher wichtig, Neuwert, Wiederbeschaffungswert, Zeitwert und Restwert klar zu trennen und je nach Fragestellung gezielt einzusetzen.

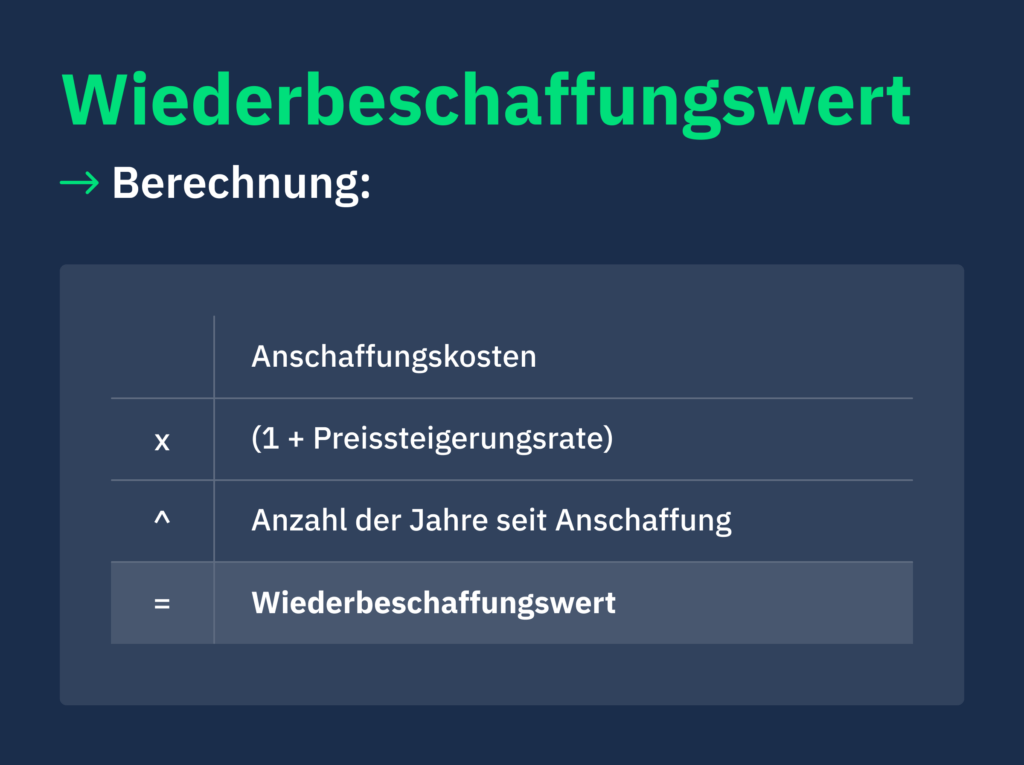

Berechnung des Wiederbeschaffungswert – Methoden und Formeln

Unternehmen, die Maschinen ersetzen oder Investitionen planen, müssen wissen, was ein vergleichbares Gut heute kostet. Besonders bei Finanzierungsfragen und Versicherungsschäden ist eine belastbare Berechnungsgrundlage erforderlich. In stabilen Marktverhältnissen reicht häufig ein einfacher Rechenweg aus. Ausgangspunkt sind die ursprünglichen Anschaffungskosten, die mit einer konstanten Inflationsrate hochgerechnet werden. Die Formel lautet:

Wiederbeschaffungswert = Anschaffungskosten × (1 + Preissteigerungsrate) ^ Anzahl der Jahre.

Bei einem jährlichen Anstieg von 2 Prozent und ursprünglichen Kosten von 100.000 Euro ergibt sich nach fünf Jahren ein Wiederbeschaffungswert von rund 110.400 Euro.

Bei stark schwankenden Preisen ist diese vereinfachte Berechnung oft zu ungenau. In solchen Fällen liefert ein Preisindex zuverlässigere Ergebnisse, da er die tatsächliche Preisentwicklung am Markt abbildet. Die Berechnungsformel basiert auf dem Verhältnis zwischen aktuellem und früherem Indexstand:

Wiederbeschaffungswert = Anschaffungskosten × (aktueller Index / damaliger Index).

Liegt zum Beispiel der aktuelle Index bei 112,5 und der frühere bei 100, ergibt sich ein Wiederbeschaffungswert von 112.500 Euro.

Welche Methode sinnvoll ist, hängt vom betrachteten Wirtschaftsgut und der Marktlage ab. Bei standardisierten Gütern genügt häufig die Hochrechnung über die Inflationsrate. Bei technischen Anlagen, Bauleistungen oder spezialisierten Maschinen ist ein Preisindex meist besser geeignet, da diese Güter stärker von Marktschwankungen betroffen sind. Entscheidend ist, dass die gewählte Berechnungsmethode realistische Werte im aktuellen wirtschaftlichen Umfeld liefert und damit eine belastbare Grundlage für Versicherungsregulierung und Investitionsentscheidungen schafft.

Technologischer Fortschritt und Marktpreisentwicklung berücksichtigen

Technologien, die vor wenigen Jahren noch als effizient galten, können heute bereits überholt sein. Immer kürzere Innovationszyklen führen dazu, dass Maschinen, Fahrzeuge oder IT Systeme schneller an wirtschaftlichem Wert verlieren als ursprünglich geplant. Neue Modelle arbeiten oft leistungsstärker oder energieeffizienter. Das beeinflusst den tatsächlichen Wiederbeschaffungswert, da ältere Geräte im Vergleich deutlich an Attraktivität verlieren.

Gleichzeitig verändern sich Marktpreise häufig schneller, als es klassische Abschreibungsmodelle abbilden. Rohstoffpreise, Nachfrageschwankungen oder geopolitische Entwicklungen können die Kostenbasis kurzfristig stark verschieben. Dadurch weichen kalkulierte Werte häufig von den realen Preisen bei der Ersatzbeschaffung ab. Gerade bei technischen Anlagen entstehen so deutliche Differenzen zwischen Buchwert und Marktpreis, was sich direkt auf Versicherungsleistungen und die Finanzierungsplanung auswirkt.

Für eine realistische Bewertung ist deshalb eine regelmäßige Marktbeobachtung unerlässlich. Wer Investitionen plant, sollte technische Standards laufend prüfen und Veränderungen in den Innovationszyklen berücksichtigen. Nur wenn Wiederbeschaffungswerte regelmäßig aktualisiert werden, lassen sich Investitionsbudgets, Versicherungssummen und Finanzierungsvolumina verlässlich planen und Fehlkalkulationen gezielt vermeiden.

Überprüfen Sie Ihre Investitions- und Abschreibungsannahmen regelmäßig auf ihre Marktnähe. Verkürzen sich Innovationszyklen oder sinken Marktpreise schneller als geplant, sollten Nutzungsdauer, Restwerte und Wiederbeschaffungswerte angepasst werden, um Fehlbewertungen in Bilanz, Versicherung und Finanzierungsplanung zu vermeiden. Führen Sie mindestens jährlich eine strukturierte Marktanalyse durch: So sichern Sie realistische Kalkulationen, schützen Ihre Kapitaldienstfähigkeit und vermeiden Finanzierungslücken bei Ersatzinvestitionen.

Wiederbeschaffungswert in der Praxis: Anwendungen nach Vermögensart

In der unternehmerischen Praxis kommt es auf Details an. Ob Fahrzeug, Immobilie oder Maschine: jedes Wirtschaftsgut muss objektspezifisch bewertet werden. Eine allgemeine Formel reicht nicht aus, da Nutzung, Zustand und Marktsituation stark variieren. Wer realistische Werte benötigt, sollte die Bewertung konsequent am jeweiligen Objekt ausrichten.

Dabei kommen unterschiedliche Bewertungsverfahren zum Einsatz. Das Sachwertverfahren eignet sich bei Immobilien oder Maschinen, deren Marktpreise sich nur schwer direkt vergleichen lassen. Das Vergleichswertverfahren passt bei standardisierten Gütern, für die ausreichend aktuelle Marktangebote vorliegen. In beiden Fällen stützt sich die Bewertung auf beobachtbare Marktdaten und nicht nur auf theoretische Annahmen.

Bewertungsexperten spielen dabei eine zentrale Rolle. Sie kennen die technischen Eigenschaften der Anlagegüter ebenso wie die wirtschaftlichen Rahmenbedingungen im jeweiligen Markt. Ein fundiertes Gutachten kann entscheidend sein, wenn Investitionen vorbereitet, Versicherungssummen festgelegt oder Bilanzentscheidungen getroffen werden. So entsteht eine belastbare Grundlage für weitere unternehmerische Planungen.

Wiederbeschaffungswert bei Fahrzeugen

Wenn ein Fahrzeug nach einem Totalschaden oder Diebstahl ersetzt werden muss, ist eine realistische Bewertung unverzichtbar. Für die Regulierung durch die Kfz-Versicherung ist in der Regel nicht der reine Zeitwert maßgeblich, sondern der Betrag, den Sie aktuell für ein vergleichbares Fahrzeug aufwenden müssten. Genau hier kommt der Wiederbeschaffungswert von Fahrzeugen ins Spiel. Er zeigt, was ein gleichwertiges Modell am regionalen Markt tatsächlich kostet, einschließlich typischer Händlerzuschläge und relevanter Ausstattungsmerkmale.

Ermittelt wird dieser Wert in der Praxis durch Gutachten, die auf konkreten Marktanalysen basieren. Neben der Schwacke-Liste fließen regionale Händlerpreise und Vergleichsdaten ähnlicher Modelle ein. Häufig liegt der Wiederbeschaffungswert spürbar über dem Zeitwert und kann je nach Fahrzeugsegment und Marktlage zum Beispiel rund 20 Prozent darüber liegen. Hintergrund sind Angebots- und Nachfragesituation sowie die Händlermarge.

Wichtige Einflussgrößen sind Kilometerstand, Baujahr, Pflegezustand und die konkrete Ausstattungsvariante. Hinzu kommt der sogenannte Ortswert. Er bildet das regionale Preisniveau und die aktuelle Verfügbarkeit bestimmter Fahrzeugtypen ab.

Greift die 130-Prozent-Regel, wird es für Unternehmen besonders relevant. Liegen die Reparaturkosten unter bestimmten Voraussetzungen bei maximal 130 Prozent des ermittelten Wiederbeschaffungswerts, kann die Kfz-Versicherung die Reparatur trotzdem übernehmen, vor allem im Haftpflichtfall und bei geplanter Weiternutzung. Für Betriebe mit Fuhrpark kann dies den Ausschlag geben, ob ein Fahrzeug ersetzt oder instand gesetzt wird.

Wiederbeschaffungswert bei Immobilien

Beim Gebäudewert zählen mehr als nur die Quadratmeter. Für eine Immobilienbewertung sind Lage, Baujahr, Nutzung, Ausstattung und baulicher Zustand ausschlaggebend. Je nach Standort kann der Wiederbeschaffungswert stark schwanken, etwa zwischen einer Werkhalle im ländlichen Raum und einem Bürogebäude in einer Innenstadtlage. Steigende Baukosten durch Materialpreise und Löhne fließen direkt ein, weil sie die Kosten eines gleichwertigen Neubaus erhöhen.

In vielen Fällen liegt der Wiederbeschaffungswert über dem Verkehrswert. Während der Verkehrswert die aktuelle Marktsituation und erzielbare Verkaufspreise abbildet, orientiert sich der Wiederbeschaffungswert an den tatsächlichen Kosten einer gleichwertigen Neubauleistung. Für die Festlegung der richtigen Versicherungssumme ist dieser Unterschied zentral. Nur bei realistisch angesetztem Wiederbeschaffungswert lässt sich eine Unterversicherung vermeiden.

Pauschale Onlinerechner bieten hier nur grobe Richtwerte. Gewerbliche Immobilien werden im Sachwertverfahren bewertet, also auf Basis realer Baukosten, Grundstückswerte und objektspezifischer Merkmale. Einschätzungen durch unabhängige Sachverständige sind Standard, da jede Immobilie individuelle Besonderheiten und einen eigenen Nutzungskontext aufweist.

Wenn Sie den Kauf, Bau oder Ausbau einer gewerblich genutzten Immobilie planen, brauchen Sie eine tragfähige Bewertung auf Wiederbeschaffungsbasis. Nur so lassen sich Risiken realistisch einschätzen und Gewerbeimmobilien finanzieren ohne zu knapp oder zu hoch zu kalkulieren.

Wiederbeschaffungswert von Maschinen und Maschinenparks

Bei Maschinen sind neben Technik und Leistungsdaten die aktuellen Marktwerte entscheidend. Die Maschinenbewertung orientiert sich an den Preisen vergleichbarer Modelle. Neben heutigen Herstellungskosten kommen spezielle Preisindizes für Investitionsgüter zum Einsatz, um den Wiederbeschaffungswert möglichst realitätsnah abzubilden. Das sogenannte Ersatzwertverfahren, also die Bewertung zum Ersatz- beziehungsweise Wiederbeschaffungswert, hat sich insbesondere bei spezialisierten oder nicht mehr produzierten Maschinen bewährt.

Zu unterscheiden ist der Wiederbeschaffungswert für eine neue Maschine und der Wiederbeschaffungswert für ein bereits gebrauchtes Gerät. Gerade bei langlebigen Anlagen liegt der tatsächliche Marktwert häufig deutlich über dem buchhalterischen Restwert. Tatsächliche Betriebsdauer, technischer Zustand, Modernisierungen und technische Weiterentwicklungen bestimmen diesen wirtschaftlichen Wert maßgeblich.

Ist eine vollständige Eigenfinanzierung nicht möglich, kann ein Maschinenleasing eine sinnvolle Alternative sein. Auf diese Weise lässt sich eine leistungsstarke Ausstattung beschaffen, ohne die eigene Liquidität übermäßig zu belasten. Besonders bei gebrauchten Maschinen schafft Leasing zusätzlichen Spielraum, wenn kurzfristig entschieden und investiert werden muss.

Wenn Sie mehrere Anlagen betreiben oder größere Investitionen planen, lohnt sich eine Bewertung des gesamten Maschinenparks auf Wiederbeschaffungsbasis. Der Abgleich mit aktuellen Marktwerten liefert eine solide Entscheidungsgrundlage, ob eine Maschine weiter gewartet, ersetzt oder ausgesondert werden sollte. So behalten Sie die Wirtschaftlichkeit Ihrer technischen Ausstattung im Blick und können Ihren Maschinenbestand gezielt steuern.

Wenn Sie mehrere Anlagen betreiben oder größere Investitionen planen, lohnt sich eine Bewertung des gesamten Maschinenparks auf Wiederbeschaffungsbasis. Der Abgleich mit aktuellen Marktwerten liefert eine solide Entscheidungsgrundlage, ob eine Maschine weiter gewartet, ersetzt oder ausgesondert werden sollte.

Wiederbeschaffungswert im Anlagevermögen von Unternehmen

Wenn Anschaffungen viele Jahre zurückliegen, bildet der Buchwert den wirtschaftlichen Wert nur eingeschränkt ab. Besonders bei Maschinen, Gebäuden oder technischer Infrastruktur weichen diese Werte oft deutlich von den heutigen Marktpreisen ab. Wer kalkulatorische Abschreibungen plant oder Investitionsentscheidungen vorbereitet, sollte deshalb den aktuellen Wiederbeschaffungswert berücksichtigen. Er orientiert sich an heutigen Marktpreisen und nicht allein an historischen Anschaffungskosten.

Auch bei der Unternehmensbewertung spielt das Anlagevermögen eine wesentliche Rolle. Kommt es zu einer Fusion, einem Eigentümerwechsel oder zu Kaufverhandlungen, ist die Qualität der Vermögenssubstanz entscheidend. Ein plausibel ermittelter Ersatzwert zeigt, was das Unternehmen heute wirtschaftlich darstellt, unabhängig von der bisherigen Bilanzierung. Investoren und Banken achten zunehmend auf transparente, marktorientierte Kennzahlen, insbesondere wenn es um Finanzierungskonditionen, Sicherheiten und Kapitaldienstfähigkeit geht.

Durch die Aktualisierung der Werte lassen sich häufig stille Reserven im Betriebsvermögen sichtbar machen. Diese stillen Reserven stärken die Bilanz, verbessern Kennzahlen wie Eigenkapitalquote und Verschuldungsgrad und schaffen zusätzlichen Handlungsspielraum für Finanzierungen, Eigentumsübergänge oder die Bilanzpolitik insgesamt.

Für kleine und mittlere Unternehmen lohnt sich deshalb ein genauer Blick auf das Anlagevermögen. Eine fundierte Bewertung auf Basis realistischer Wiederbeschaffungswerte hilft, Chancen und Risiken besser einzuordnen und die eigene Verhandlungsposition gegenüber Kapitalgebern, Investoren und Versicherern zu stärken.

Die Bedeutung des Wiederbeschaffungswerts für KMU

Im Tagesgeschäft zeigt sich häufig, wie groß der Abstand zwischen Buchwert und realem Ersatzwert ist. Das gilt besonders bei Maschinen, Immobilien und technischer Ausstattung. Für kleine und mittlere Unternehmen ist der Wiederbeschaffungswert ein zentraler Hebel, um Investitionen realistisch abzusichern und die Liquiditätsplanung belastbarer zu machen. Wer sich ausschließlich an Abschreibungen orientiert, riskiert, den tatsächlichen Erneuerungsbedarf zu unterschätzen.

Der Wiederbeschaffungswert Ihres Unternehmens zeigt, welche Kosten heute für eine gleichwertige Neuanschaffung entstehen. Auf dieser Grundlage lassen sich gezielt Rücklagen bilden und Preissteigerungen frühzeitig berücksichtigen. Das erhöht die finanzielle Planungssicherheit und verringert den Druck, kurzfristig zusätzliche Fremdfinanzierungen einwerben zu müssen. Für die Eigenkapitalbasis ist das ein klarer Vorteil.

Ein fundiert ermittelter Wiederbeschaffungswert stärkt die Verhandlungsposition gegenüber Banken und Investoren. Er macht transparent, wie werthaltig Ihr Anlagevermögen tatsächlich ist. Diese Klarheit schützt geplante Investitionen und verbessert die Ausgangssituation für zukünftige Finanzierungsvorhaben. Für KMU bedeutet dies geringere Finanzierungsrisiken und eine besser steuerbare Kapitalstruktur.

Finanzierungsrelevanz und Kapitaldienstfähigkeit

Je präziser Ihre Anlagewerte erfasst sind, desto klarer lässt sich Ihr Finanzierungsspielraum darstellen. Moderne Bewertungsansätze zeigen, welchen aktuellen Marktwert Maschinen, Immobilien und sonstige Vermögenswerte haben. Entscheidend ist nicht nur der Buchwert, sondern der Wert, der für Kreditinstitute nachvollziehbar ist und als Sicherheit dienen kann. Diese Transparenz wirkt sich positiv auf Ihr Rating und auf die Verhandlung mit Finanzierern aus.

Vor allem bei Kreditentscheidungen ist relevant, wie verlässlich Ihr Unternehmen laufende Zins- und Tilgungszahlungen leisten kann. Eine nachvollziehbare Einschätzung der Kapitaldienstfähigkeit gewinnt an Qualität, wenn sie auf realistischen Wiederbeschaffungswerten basiert. Stimmt das Verhältnis zwischen Kapitaldienst und operativem Cashflow (DSCR), steigen die Chancen auf passende Konditionen. Eine bilanzielle Anhebung der Anlagewerte kann zudem die Eigenkapitalquote stärken. Das verbessert die Finanzierungsstruktur und eröffnet zusätzlichen Spielraum, sowohl in Vertragsverhandlungen als auch bei der Gestaltung von Kreditlaufzeiten.

Ermitteln Sie regelmäßig den aktuellen Wiederbeschaffungswert Ihrer wesentlichen Anlagegüter und gleichen Sie ihn mit dem Buchwert ab. So vermeiden Sie Finanzierungslücken bei Ersatzinvestitionen und planen Rücklagen realistisch.

Nutzen Sie diese marktnahe Bewertung aktiv im Finanzierungsgespräch. Transparente, nachvollziehbare Sicherheiten stärken Ihre Verhandlungsposition, verbessern die Einschätzung Ihrer Kapitaldienstfähigkeit und schaffen Spielraum für stabile Konditionen.

Tipps zur realistischen Ermittlung des Wiederbeschaffungswerts

Wer mit realistischen Zahlen plant, braucht mehr als grobe Richtwerte. Die tatsächlichen Kosten hängen stark vom aktuellen Markt ab. Gerade bei Spezialmaschinen und Immobilien spielen Ausstattung, technischer Stand und regionale Preisunterschiede eine zentrale Rolle. Ohne kontinuierliche Marktbeobachtung werden Bewertungen schnell unzutreffend. Neue Standards, digitale Schnittstellen und regionale Nachfragetrends verändern Preisniveaus häufig schneller, als in Planungen berücksichtigt wird.

Wenn es keine passenden Vergleichswerte gibt oder ein Objekt stark vom Standard abweicht, helfen fundierte Bewertungsgutachten. Ein unabhängiger Sachverständiger liefert eine objektive Einschätzung, auf die sich Versicherer und Finanzierer gleichermaßen stützen. Vor allem dann, wenn der ermittelte branchenübliche Marktwert deutlich vom Buchwert oder bisherigen Ansatz abweicht, entsteht Klarheit und Ihre Entscheidungsgrundlage wird gestärkt.

Fehler entstehen häufig, wenn Pauschalen oder veraltete Werte aus alten Datenquellen übernommen werden. Das ist besonders kritisch bei gebrauchten Maschinen. Statt vorschnell neu anzuschaffen, ist es oft sinnvoll, gezielt über Mietkauf oder Leasing nachzudenken. Im Rahmen einer geplanten Maschinenfinanzierung sollten Sie den tatsächlichen Bedarf, die geplante Nutzungsdauer, die Auswirkungen auf Ihre Liquidität und die Kapitaldienstfähigkeit gemeinsam betrachten. So treffen Sie eine Investitions- und Finanzierungsentscheidung, die zur Ertragskraft Ihres Unternehmens und zu Ihrem Finanzierungsspielraum passt.

Fazit: Wiederbeschaffungswert als betriebswirtschaftliche Entscheidungsgrundlage

Der Wiederbeschaffungswert ist mehr als eine versicherungstechnische Kennzahl. Für kleine und mittlere Unternehmen bildet er eine zentrale Grundlage für Investitionsentscheidungen, Risikomanagement und Finanzierung. Er zeigt, welche Mittel heute erforderlich wären, um die materielle Basis des Unternehmens im Schadensfall oder bei Ersatzinvestitionen zu erhalten.

Wer Anlagevermögen nur nach Buchwerten oder historischen Anschaffungskosten beurteilt, unterschätzt häufig den tatsächlichen Wiederbeschaffungsbedarf. Das kann dazu führen, dass Investitionen zu knapp geplant, Versicherungssummen zu niedrig angesetzt oder Sicherheiten gegenüber Banken zu konservativ bewertet werden. Realistische Wiederbeschaffungswerte schaffen hier Transparenz.

Auf dieser Basis lassen sich Rücklagen und Investitionsbudgets besser planen. Unternehmen können abschätzen, welche Liquidität im Erneuerungsfall benötigt wird und welche Finanzierungslösungen rechtzeitig vorbereitet werden sollten. Das verbessert die Steuerung von Kapitaldienst und Investitionszyklen und reduziert das Risiko von Finanzierungslücken.

Belastbar ermittelte Wiederbeschaffungswerte stärken Ihre Position gegenüber Banken, Leasinggesellschaften und Investoren. Sie machen sichtbar, wie werthaltig Maschinen, Immobilien und sonstige Anlagegüter tatsächlich sind und in welchem Umfang sie als Sicherheiten dienen können.

Gleichzeitig stärken belastbar ermittelte Wiederbeschaffungswerte die Position gegenüber Banken, Leasinggesellschaften und Investoren. Sie machen sichtbar, wie werthaltig Maschinen, Immobilien und sonstige Anlagegüter tatsächlich sind und in welchem Umfang sie als Sicherheiten dienen können. In Verbindung mit Kennzahlen wie Kapitaldienstfähigkeit und DSCR entsteht ein schärferes Bild der finanziellen Leistungsfähigkeit.

Für KMU lohnt es sich daher, Wiederbeschaffungswerte nicht nur anlassbezogen, etwa nach einem Schaden, zu betrachten. Sie sollten regelmäßig überprüft und in die strategische Planung einbezogen werden. So wird der Wiederbeschaffungswert zu einem aktiven Steuerungsinstrument für Investitionen, Versicherungen und Unternehmensfinanzierung insgesamt.