Working Capital verstehen und optimieren: Liquidität gezielt steuern

Viele Unternehmen stoßen im Alltag bei Liquidität, Finanzierungsspielräumen und unerwarteten Ausgaben an ihre Grenzen, sobald Kapital unnötig gebunden ist. Genau hier setzt das Working Capital an: Es zeigt, wie viel finanzielle Flexibilität Ihrem Unternehmen tatsächlich zur Verfügung steht. Ganz gleich, ob es um Lagerbestände, offene Forderungen oder temporäre Engpässe geht: Wer das Nettoumlaufvermögen im Blick behält und sein Working Capital gezielt optimiert, schafft Handlungssicherheit im Tagesgeschäft und bei Investitionsentscheidungen. In diesem Beitrag zeigen wir praxisnah, wie effektives Working-Capital-Management funktioniert, an welchen Stellschrauben Sie drehen können und welche Finanzierungsmöglichkeiten konkrete Entlastung bringen.

Working Capital aktiv steuern: Das Nettoumlaufvermögen ist ein zentraler Indikator für die kurzfristige Zahlungsfähigkeit und wirtschaftliche Flexibilität eines Unternehmens. Eine positive Bilanz aus Umlaufvermögen und kurzfristigen Verbindlichkeiten sichert Liquidität und Handlungsspielraum im Tagesgeschäft.

Working Capital aktiv steuern: Das Nettoumlaufvermögen ist ein zentraler Indikator für die kurzfristige Zahlungsfähigkeit und wirtschaftliche Flexibilität eines Unternehmens. Eine positive Bilanz aus Umlaufvermögen und kurzfristigen Verbindlichkeiten sichert Liquidität und Handlungsspielraum im Tagesgeschäft.-

Optimierungspotenzial gezielt nutzen: Durch intelligentes Lager- und Forderungsmanagement, Digitalisierung sowie klare Prozesse lassen sich bis zu 20 Prozent des Working Capitals freisetzen. Damit stärken Unternehmen nicht nur ihre Liquiditätsbasis, sondern verringern auch die Eigenkapitalbindung deutlich.

-

Digitale Tools und Kennzahlen für besseren Überblick: Moderne Technologien wie KI, Echtzeit-Dashboards und automatisierte Buchhaltungsprozesse erhöhen Transparenz und verbessern die Steuerbarkeit. Kennzahlen wie DSO, DPO und der Cash Conversion Cycle bieten klare Orientierung und unterstützen Unternehmen dabei, fundierte finanzielle Entscheidungen zu treffen.

- Was ist Working Capital?

- Bestandteile und Berechnung des Working Capital

- Die Bedeutung von effizientem Working Capital Management

- Herausforderungen für KMU im Working Capital

- Working Capital optimieren – praxisbewährte Strategien

- Die wichtigsten Kennzahlen zur Leistungsüberprüfung

- Finanzierungsoptionen für das Working Capital

- Technologischer Fortschritt im Working-Capital-Management

Was ist Working Capital?

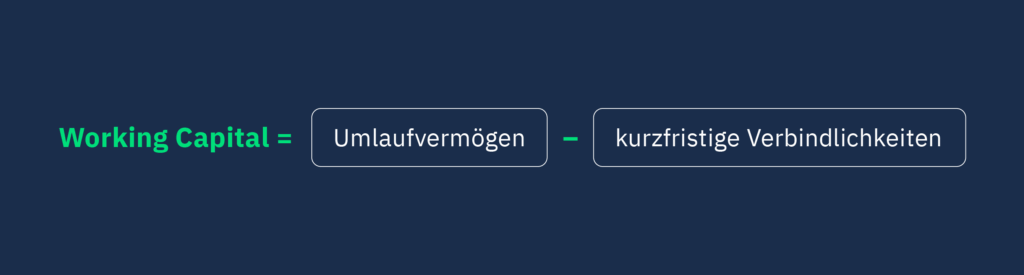

Eine zentrale Frage jeder Unternehmensführung lautet: Reichen die verfügbaren Mittel aus, um laufende Rechnungen, Löhne und kurzfristige Zahlungsverpflichtungen zu begleichen? Genau das zeigt das Working Capital – auch Nettoumlaufvermögen genannt.

Es berechnet sich als Differenz zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten:

Working Capital = Umlaufvermögen – kurzfristige Verbindlichkeiten

Zum Umlaufvermögen zählen beispielsweise Kassenbestände, Bankguthaben, offene Kundenforderungen und Vorräte. Auf der Gegenseite stehen offene Rechnungen bei Lieferanten, Steuern sowie fällige Kredite.

Ist das Umlaufvermögen höher, ergibt sich unterm Strich ein positiver Betrag – Ihr Unternehmen bleibt zahlungsfähig und flexibel. Fällt es dagegen geringer aus, kann es eng werden: Dann droht ein Liquiditätsengpass, etwa weil offene Forderungen nicht schnell genug beglichen werden oder laufende Kosten nicht gedeckt sind. Ziel sollte daher immer eine aktive Liquiditätssicherung sein, um im Alltag handlungsfähig zu bleiben.

Das sogenannte Nettoumlaufvermögen beschreibt denselben Wert und wird häufig synonym verwendet. Es dient als Kennzahl für die wirtschaftliche Stabilität und unterstützt Finanzentscheidungen. Ein solides Nettoumlaufvermögen schafft zusätzlichen Spielraum und sichert die Liquidität Ihres Unternehmens langfristig ab.

Bestandteile und Berechnung des Working Capital

Das Working Capital (oder Nettoumlaufvermögen) ergibt sich aus der Gegenüberstellung von kurzfristigen Vermögenswerten und kurzfristigen Schulden. Für die Berechnung werden zwei Hauptbestandteile der Bilanz herangezogen:

1. Umlaufvermögen (kurzfristige Aktiva)

Zum Umlaufvermögen zählen Vermögenswerte, die nur kurzfristig im Unternehmen gebunden sind. Je schneller diese Posten flüssig werden, desto besser:

- Liquide Mittel: Kassenbestände, Bankguthaben

- Forderungen: Offene Forderungen aus Lieferungen und Leistungen (Kundenrechnungen)

- Vorräte: Lagerbestände, die zur Weiterverarbeitung oder zum Verkauf bestimmt sind

Gerade das Forderungsmanagement beeinflusst den finanziellen Spielraum maßgeblich. Je schneller Forderungen beglichen werden, desto größer ist die finanzielle Flexibilität. Auch Betriebsmittel, die nur kurzfristig gebunden sind, zählen zu diesen Werten.

2. Kurzfristige Verbindlichkeiten (kurzfristige Passiva)

Diese Schulden müssen innerhalb eines Jahres beglichen werden:

- Offene Verbindlichkeiten gegenüber Lieferanten

- Kurzfristige Kredite

- Fällige Steuern und sonstige kurzfristige Rückstellungen

Ist die Bilanzstruktur gut ausbalanciert und übersteigt das Umlaufvermögen die kurzfristigen Schulden, entsteht ein positives Working Capital. Dieser Puffer hilft, laufende Betriebskosten zuverlässig zu decken und finanzielle Engpässe zu vermeiden.

Die Bedeutung von effizientem Working Capital Management

Ein aktives Working-Capital-Management setzt an drei zentralen Stellschrauben an: Forderungen, Vorräte und Verbindlichkeiten. Wenn Zahlungen schneller eingehen, Lagerbestände präziser geplant sind und Lieferantenrechnungen sinnvoll terminiert werden, entsteht ein klarer Vorteil: Sie behalten die Kontrolle über Ihren Cashflow, gewinnen Spielraum für neue Investitionen und reduzieren den Bedarf an externer Finanzierung. Gerade in wirtschaftlich unsicheren Zeiten kann ein durchdachtes Management die Liquiditätsbasis Ihres Unternehmens spürbar stärken.

Laut einer Studie von Deloitte lassen sich durch gezielte Maßnahmen bis zu 20 Prozent des Nettoumlaufvermögens freisetzen – und das innerhalb von zwölf Monaten. Weltweit entspricht dieses Potenzial rund 1,7 Billionen US-Dollar, die in Unternehmen häufig ungenutzt bleiben. Besonders groß ist der Effekt bei Betrieben mit geringem Digitalisierungsgrad oder eingeschränkter Steuerungsmöglichkeit.

Ein weiteres Defizit zeigt sich beim Einsatz datenbasierter Tools: Nur 21 Prozent der untersuchten Unternehmen verfügen über ein vollständig integriertes, datenbasiertes Steuerungssystem. Die Mehrheit liegt bei interner Governance und Prozessautomatisierung zurück. Wer hier in Digitalisierung investiert, kann das eigene Working Capital gezielter optimieren und die Grundlage für ein wirkungsvolles, strategisches Finanzmanagement schaffen.

Wer in Digitalisierung investiert, kann das eigene Working Capital schneller optimieren und die Basis für ein wirkungsvolles strategisches Finanzmanagement schaffen.

Strategischer Nutzen für KMU

Wer gezielt dafür sorgt, dass Kapital im Unternehmen mobil bleibt, gewinnt Handlungsspielraum auf allen Ebenen. Liquidität, die nicht durch überhöhte Lagerbestände oder lange Zahlungsziele gebunden ist, kann aktiv eingesetzt werden. Dadurch sinkt die Eigenkapitalbindung spürbar, und Ressourcen stehen dort zur Verfügung, wo sie gebraucht werden – im Tagesgeschäft, in Projekten oder bei kurzfristigen Investitionen.

Gerade in Branchen mit starken saisonalen Schwankungen – etwa im Baugewerbe, Einzelhandel oder in der Touristik – ist das ein echter Vorteil. Ein stabiler Liquiditätspuffer wirkt hier wie ein Sicherheitsnetz: Er schützt vor Engpässen in umsatzschwachen Monaten und erhöht die Reaktionsfähigkeit, wenn plötzlich mehr Material, Personal oder Vorfinanzierung erforderlich ist. Das stärkt nicht nur die Zahlungsfähigkeit, sondern auch die Verhandlungsposition gegenüber Lieferanten und Geschäftspartnern.

Mit einer strategischen Steuerung der Zahlungsströme lassen sich diese Vorteile gezielt nutzen. Wer Forderungen konsequent eintreibt, Zahlungsziele klug verhandelt und Lagerbestände kontinuierlich überwacht, verbessert die finanzielle Beweglichkeit und schafft größtmögliche Unabhängigkeit bei Investitionsentscheidungen.

Herausforderungen für KMU im Working Capital

Wenn Rechnungen offen bleiben und Lager überquellen, wirkt sich das direkt auf die finanziellen Handlungsspielräume aus. Sowohl interne als auch externe Faktoren zählen zu den häufigsten Stolpersteinen für eine stabile Liquidität.

Interne Stolpersteine

Überhöhte Vorräte und langsame Warenrotation binden Kapital. Unbezahlte Kundenforderungen und deutlich später eingehende Zahlungen führen zu Liquiditätsengpässen und Forderungsausfällen. Diese Punkte blockieren Kapital genau dort, wo es kurzfristig für das Tagesgeschäft benötigt wird.

Externe Belastungen

Steigende Kreditkosten und instabile Einkaufsbedingungen belasten zusätzlich. Lieferkettenprobleme, Materialengpässe oder stark gestiegene Preise zwingen viele Betriebe zu finanziellen Entscheidungen mit geringem Spielraum. Geopolitische Spannungen oder andere externe Schocks erschweren die kurzfristige Planung und erhöhen den Druck auf die Liquiditätsreserven.

Um hier gegenzusteuern, investieren viele Unternehmen in digitale Abläufe und bessere Steuerungsinstrumente. Wer im Working Capital Management auf Transparenz und Geschwindigkeit setzt, kann Risiken frühzeitig erkennen und gezielt steuern. Besonders Echtzeitdaten helfen dabei, Zahlungsströme rechtzeitig zu analysieren und das eigene Working Capital wirksam zu optimieren.

Working Capital optimieren – praxisbewährte Strategien

Schnelle Erfolge im Working-Capital-Management lassen sich oft mit den richtigen Stellschrauben erzielen. Wer sein Working Capital gezielt verbessern möchte, sollte mit konkreten Maßnahmen beginnen, die unmittelbar Wirkung zeigen.

Sofortmaßnahmen an den drei zentralen Hebeln:

- Forderungsmanagement beschleunigen: Schaffen Sie klare Kreditrichtlinien und definierte Zahlungsziele. Besonders effektiv sind strukturierte, digital unterstützte Mahnprozesse. Setzen Sie gezielte Skontostrategien ein. Wer Kunden für frühzeitige Zahlungen (z. B. mit 2 bis 3 Prozent Nachlass) belohnt, verbessert den Cashflow spürbar.

- Vorräte reduzieren: Optimieren Sie Ihre Lagerverwaltung durch Just-in-Time-Prozesse, um Kapitalbindung und Lagerkosten zu senken.

- Externe Lösungen nutzen: Moderne Finanzierungsformen wie Factoring können zusätzlich eingesetzt werden, um kurzfristige Engpässe zu überbrücken und gleichzeitig zentrale Maßnahmen zur Liquiditätsverbesserung zu unterstützen.

Dauerhafte Erfolge entstehen, wenn Abläufe regelmäßig überprüft und angepasst werden. Besonders wirksam sind Working-Capital-Audits, in denen Zahlungsfristen, Bestellzyklen und Abweichungstoleranzen systematisch ausgewertet werden. Ein weiterer Hebel liegt in der internen Steuerung: Wenn alle Bereiche in die Kapitalplanung eingebunden sind und klare Zielgrößen kennen, steigt die Wirksamkeit jeder Maßnahme.

Auch digitale Tools liefern wertvolle Echtzeitdaten, die bei der Lagersteuerung, der Zahlungsplanung und dem Forderungsmanagement unterstützen. Mit diesen Schritten lässt sich das Working Capital ganzheitlich und nachhaltig stabilisieren.

Führen Sie regelmäßige Working-Capital-Audits durch und binden Sie alle Unternehmensbereiche aktiv in die Kapitalplanung ein. Nutzen Sie digitale Tools für Echtzeitdaten, um Zahlungsströme, Lagerbestände und Forderungen laufend zu optimieren. Auf diese Weise sichern Sie nachhaltige Effizienzgewinne.

Die wichtigsten Kennzahlen zur Leistungsüberprüfung

Ein effektives Working-Capital-Management basiert auf klaren Zahlen. Spezifische Finanzkennzahlen liefern eine präzise Einschätzung, wie effizient Kapital im Alltag eingesetzt wird. Sie helfen dabei, die Liquidität realistisch zu bewerten und gezielt zu verbessern.

Spezifische Working-Capital Kennzahlen

Diese Kennzahlen sind entscheidend, um die Effizienz der Prozesse in den Bereichen Forderungen, Verbindlichkeiten und Vorräte zu messen:

- DSO (Days Sales Outstanding): Zeigt, wie schnell Kundenforderungen im Durchschnitt beglichen werden. Eine niedrigere DSO bedeutet, dass Sie schneller über liquide Mittel verfügen.

- DPO (Days Payable Outstanding): Gibt an, wie lange Sie Zahlungen an Lieferanten hinauszögern können. Eine strategische Nutzung der DPO verschafft zusätzliche Liquidität.

- Cash Conversion Cycle (CCC): Der wichtigste Wert. Misst die Zeitspanne, die vergeht, bis aus investiertem Kapital (z. B. Vorräten und Forderungen) wieder Bargeld wird. Eine Verkürzung des CCC ermöglicht frühere Investitionen und stärkt die finanzielle Unabhängigkeit.

Ergänzend liefern traditionelle Liquiditätskennzahlen wichtige Hinweise zur kurzfristigen Zahlungsfähigkeit. Die Quick Ratio (Liquiditätsgrad 2) und die Current Ratio (Liquiditätsgrad 3) zeigen, ob ein Unternehmen im Bedarfsfall über ausreichend Mittel verfügt, um laufende Verpflichtungen zu erfüllen. Damit bieten sie nicht nur dem Controlling eine solide Entscheidungsgrundlage, sondern stärken auch Ihre Position in Gesprächen mit Finanzierungspartnern.

Weitere Informationen zu den Liquiditätsgrade finden Sie hier.

Finanzierungsoptionen für das Working Capital

Ist die vollständige Finanzierung über Eigenmittel nicht möglich, kann gezielte Liquiditätsfinanzierung helfen, kurzfristige Engpässe zu überbrücken und den operativen Handlungsspielraum zu erweitern. Ein klassischer Weg ist der Betriebsmittelkredit. Er eignet sich für alltägliche Ausgaben wie Gehälter, Wareneinkäufe oder laufende Verbindlichkeiten. Als Working-Capital-Kredit lässt er sich individuell auf die Liquiditätszyklen Ihres Unternehmens abstimmen. Wenn die Bonität ausreicht, stehen die Chancen auf eine Zusage meist gut.

Ein häufiger Engpass entsteht durch offene Kundenforderungen. Factoring ermöglicht hier einen sofortigen Liquiditätszufluss, da Forderungen direkt an einen Finanzdienstleister verkauft werden. Neben der schnellen Verfügbarkeit wirkt sich dieser Schritt auch positiv auf die Bonität aus: geringere Ausfallrisiken und eine stabile Eigenkapitalquote stärken die Kreditwürdigkeit. Besonders bei einem breit gestreuten Kundenstamm kann Factoring für KMU eine attraktive Alternative zum klassischen Kredit sein.

Wenn Sie den Einkauf von Rohstoffen oder Saisonware vorfinanzieren müssen, bietet sich eine Einkaufsfinanzierung an. Sie sichert die Warenversorgung, ohne laufende Liquidität zu binden, und lässt sich flexibel an die Geschäftsabläufe anpassen. Besonders in materialintensiven Branchen sorgt diese Lösung für mehr Handlungsspielraum, auch wenn sich saisonale Schwankungen nicht vermeiden lassen.

Wachsende Unternehmen mit digitalen Geschäftsmodellen – etwa im E-Commerce oder im SaaS-Bereich – profitieren häufig von Revenue Based Financing. Die Rückzahlung erfolgt dabei umsatzabhängig. Das schafft finanziellen Spielraum in Phasen mit hohem Aufwand oder bei unregelmäßigen Einnahmen. Für diese Form der Finanzierung ist keine klassische Bankbonität erforderlich, sondern ein belastbares Geschäftsmodell mit nachvollziehbaren Umsatzprognosen.

Welche Form der Working Capital Finanzierung zu Ihrem Unternehmen passt, hängt vom Kapitalbedarf, dem konkreten Einsatzbereich und Ihrer Bonität ab. Wichtig ist, dass die Finanzierung Ihre Abläufe nicht ausbremst, sondern unterstützt. Mit der passenden Lösung bleibt Ihre Liquidität auch in herausfordernden Phasen stabil und Ihr Unternehmen handlungsfähig.

Technologischer Fortschritt im Working-Capital-Management

Viele Unternehmen steuern ihr Betriebskapital noch immer mit Tabellen und Erfahrungswerten. Digitale Lösungen schaffen hier einen echten Mehrwert. Wer auf moderne Systeme setzt, kann Zahlungsflüsse nicht nur schneller erfassen, sondern auch gezielt optimieren. Die Digitalisierung verändert grundlegend, wie Unternehmen mit Forderungen, Liquidität und Beständen umgehen, und macht Abläufe deutlich besser steuerbar.

KI und Echtzeitdaten als Entscheidungshelfer

Der Einsatz neuer Technologien bietet klare Vorteile:

- Künstliche Intelligenz (KI): KI erkennt potenzielle Zahlungsverzögerungen frühzeitig. Meldet das System, dass ein Kunde wiederholt säumig ist, reduziert das unmittelbar das Ausfallrisiko und sorgt für einen stabileren Zahlungslauf. Auch die Bonitätsbewertung wird dadurch präziser.

- Echtzeitdaten: Sie ermöglichen einen tagesaktuellen Überblick über die Liquidität und erleichtern ein rechtzeitiges Gegensteuern. Übersichtlich aufbereitete Dashboards zeigen, wo Spielräume entstehen und wo Risiken auftreten. So können fundierte Entscheidungen getroffen werden, bevor Engpässe entstehen.

- Rechnungsautomatisierung: Sie stellt sicher, dass Eingangs- und Ausgangsbelege schneller und fehlerfrei verarbeitet werden. Die Buchhaltung gewinnt dadurch wertvolle Zeit, Abläufe werden transparenter, und Entscheidungen lassen sich auf verlässlicher Datenbasis treffen. Das entlastet die Prozesse spürbar und gibt dem Team wieder Freiraum für strategische Aufgaben.