Vertragserfüllungsbürgschaft für Unternehmen

Wenn es um größere Projekte oder Bauvorhaben geht, steht für Unternehmen viel auf dem Spiel. Um sich bei möglichen Leistungsstörungen abzusichern, fordern Auftraggeber häufig eine Vertragserfüllungsbürgschaft. Doch was genau steckt hinter diesem Begriff und wann lohnt sich der Einsatz? Auf dieser Seite erfahren Sie, wie eine Vertragserfüllungsbürgschaft funktioniert, welche Kosten entstehen können und welche Rolle sie bei Bauprojekten nach VOB (Vergabe- und Vertragsordnung für Bauleistungen) spielt. Besonders für mittelständische Unternehmen bietet sie praktische Vorteile – etwa bessere Liquidität und mehr Planungssicherheit.

Wie funktionieren Bürgschaften?

Gegen einen Jahresbeitrag stellt Ihnen Ihr Bürgschaftsanbieter einen individuellen Bürgschaftsrahmen zur Verfügung. Innerhalb dieses Rahmens können Sie Bürgschaftsurkunden anfordern, um gegenüber Auftraggebern, Banken oder Geschäftspartnern die Erfüllung Ihrer vertraglichen Verpflichtungen abzusichern. Die Bürgschaft ersetzt damit Sicherheitsleistungen wie Einbehalte oder Kautionen. Kommt es zu einer Nichterfüllung Ihrer Pflichten, springt der Bürge ein und leistet Zahlung an den begünstigten Gläubiger – beispielsweise Ihren Auftraggeber. Nach vollständiger Vertragserfüllung gibt der Gläubiger die Bürgschaftsurkunde an Sie zurück und die Bürgschaft erlischt.

Vertragserfüllungsbürgschaft beantragenWas ist eine Vertragserfüllungsbürgschaft?

Wenn ein Auftragnehmer seine vertraglichen Pflichten nicht erfüllt, hilft eine Vertragserfüllungsbürgschaft dabei, den wirtschaftlichen Schaden für den Auftraggeber zu begrenzen. In einem solchen Fall sichert der Bürge – in der Regel ein Kreditinstitut oder spezialisierter Anbieter – die vertraglich zugesicherten Leistungen finanziell ab. Das bedeutet: Nicht der Auftragnehmer selbst, sondern der Bürge haftet gegenüber dem Auftraggeber für den entstandenen Schaden. Der Auftraggeber erhält dadurch zusätzliche Sicherheit während der Ausführungsphase des Projekts oder Auftrags.

Eine Vertragserfüllungsbürgschaft wird vor allem im geschäftlichen Umfeld eingesetzt – typischerweise im Bauwesen, bei Lieferverträgen oder in Entwicklungsprojekten. Der Auftragnehmer beantragt die Bürgschaft meist bei seiner Hausbank oder einem spezialisierten Bürgschaftsanbieter. Nach erfolgreicher Bonitätsprüfung wird dem Auftraggeber eine Bürgschaftsurkunde ausgestellt. Diese gilt für die Laufzeit der konkreten Projektausführung. Wichtig: Mängel, die erst nach Projektabschluss auftreten, sind nicht von der Vertragserfüllungsbürgschaft gedeckt. Dafür ist eine separate Gewährleistungsbürgschaft erforderlich.

Vertragserfüllungsbürgschaft im Bauwesen und nach VOB

Die Vertragserfüllungsbürgschaft hat sich insbesondere im Bauwesen als bewährtes Instrument etabliert, um Auftraggeber während der Ausführungsphase eines Projekts umfassend abzusichern. Bei Bauverträgen nach der VOB/B (Vergabe- und Vertragsordnung für Bauleistungen, Teil B) ist es üblich, dass der Auftragnehmer diese Bürgschaft bereits vor Beginn der Bauarbeiten stellt. Sie schützt den Auftraggeber zuverlässig vor Risiken wie Bauverzögerungen, mangelhafter Ausführung oder einem vorzeitigen Abbruch der Arbeiten.

Vertragserfüllungsbürgschaft beantragenDie Höhe der Vertragserfüllungsbürgschaft richtet sich in der Regel nach dem Netto-Auftragswert und beträgt meist zwischen 5 und 10 %. Bei einem Bauvertrag mit einem Volumen von 1 Million Euro liegt die Bürgschaftssumme somit zwischen 50.000 und 100.000 Euro – abgesichert durch eine Bank oder einen Versicherer. Im Gegenzug kann häufig auf andere Sicherheiten wie Einbehalte oder Rücklagen verzichtet werden. Auch Vorschusszahlungen lassen sich so leichter realisieren, was die Liquidität Ihres Unternehmens während der Bauphase deutlich verbessert.

Bei umfangreicheren Projekten ist es verbreitet, die Vertragserfüllungsbürgschaft mit einer separaten Gewährleistungsbürgschaft zu kombinieren. Wichtig dabei ist eine klare vertragliche Abgrenzung beider Bürgschaftsarten. Eine saubere Regelung schafft Rechtssicherheit für beide Seiten. Die Kombination verschiedener Bürgschaften kann Ihnen zudem zusätzliche Flexibilität bieten – vorausgesetzt, die jeweiligen Bedingungen sind eindeutig definiert. Insgesamt leistet die Vertragserfüllungsbürgschaft einen wichtigen Beitrag zur finanziellen Absicherung und zur Stabilität in der Projektabwicklung.

Jetzt Vertragserfüllungsbürgschaft beantragen

Gerne beraten wir Sie in einem individuellen DFKP-Unternehmergespräch. Kontaktieren Sie uns gerne direkt oder füllen Sie unser Antragsformular aus:

Vertragserfüllungsbürgschaft beantragenDas sagen unsere Kunden:

-

DFKP können wir nur weiterempfehlen. Fachkompetente Beratung, individuelle Umsetzung seines Vorhabens und schnelle Abwicklung mit den Banken. Zukünftig immer hier! Vielen Dank an Herrn Oltersdorf. Wir wünschen Ihnen weiterhin alles Gute und viel Erfolg!Cimento Bau & Verwaltungs GmbH09.11.2022

DFKP können wir nur weiterempfehlen. Fachkompetente Beratung, individuelle Umsetzung seines Vorhabens und schnelle Abwicklung mit den Banken. Zukünftig immer hier! Vielen Dank an Herrn Oltersdorf. Wir wünschen Ihnen weiterhin alles Gute und viel Erfolg!Cimento Bau & Verwaltungs GmbH09.11.2022 -

Sehr nette und kompetente Mitarbeiter. Ein gute Beratung und schnelle Abwicklung. Eine Zusammenarbeit kann ich nur weiterempfehlen. Top Job, nur weiter so! Großen Dank an Herrn Jonathan Immel, er setzt sich rundum die Uhr für seine Kunden ein und liefert Ergebnisse die besser als erwartet sind. Dankeschöndragos langer15.12.2022

-

Sehr freundliche und Kompetente Mitarbeiter, die wirklich alles versuchen, um einer Firma des gewünschte Darlehen zu ermöglichen. Fachkompetente und individuelle Beratung bezüglich unseres Vorhabens und schnelle Abwicklung mit den Banken. Zukünftig immer hier! Vielen Dank an Herrn Oltersdorf. Wir wünschen Ihnen weiterhin alles Gute und viel Erfolg! DFKP können wir nur weiterempfehlen. Sehr Seriöse Agentur, keine versteckten Kosten.Parfümerie Kirner16.12.2022

-

Super schnelle Abwicklung, auch für Gastronomie!!! Nur zu empfehlen. Herr Stache hat sich super schnell um alles gekümmert und das ist was Unternehmen wirklich benötigen. Einen Partner der auch über den Tellerrand hinaus schaut und Potenziale erkennt, auch nach schwierigen Zeiten wie Corona und andere Krisen. Danke 🙏A. Bre20.12.2022

-

Die DFKP war der TELENORMA Gruppe wiederholt ein kompetenter Partner bei der Vorbereitung und Realisierung von Wachstumsfinanzierungen. Wir können die Zusammenarbeit mit der DFKP empfehlen. Die DFKP-Berater haben das Engagement, das Branchenverständnis und die notwendigen Banken-Kontakte bewiesen, welche letztendlich die Finanzierungen zu geeigneten Konditionen ermöglicht haben.Gerd Schick28.02.2023

-

Schnelle Bearbeitung, sehr geduldige und freundliche Mitarbeiter, immer wieder gernPetra Winkelmann23.02.2023

-

Sehr kompetente Beratung durch Herrn Junker. Er ist ein Vollprofi und verstand sofort was wir brauchen. Schnelle Finanzierung. Gute Konditionen. Immer gerne wieder.Goran Gale27.02.2023

-

Eine sehr gute individulelle Betreung.Jürgen Schäfers27.02.2023

-

10/10!! Besser geht es nicht!! Dank der DFKP können wir neu starten und wieder ein Geschäft aufbauen! Wir haben mehrere Dienstleister angefragt, doch Herr Junker hat sich sofort persönlich gemeldet und alles in die Hand genommen. Ohne seinen Einsatz hätten wir das nicht geschafft. Herzlichen Dank aus Köln!! Wir werden Sie immer weiterempfehlen und im Sommer – wenn alles gut läuft – die nächste Anfrage starten. Viel Erfolg, bei solch einem guten Service ist das garantiert.Asa28.02.2023

-

Ich bin sehr zufrieden mit der Firma Deutsche Firmenkredit Partner (DFKP). Sie haben uns sehr geholfen, einen dringend notwendigen Finanzierungskredit zu bekommen, um unseren Traumladen zu eröffnen. Die Beratung war kompetent, freundlich und schnell. Die Konditionen waren fair und transparent. Wir können die Firma DFKP nur weiterempfehlen. Vielen Dank für die tolle Zusammenarbeit!HoMe Fotografie28.02.2023

-

Absolut zu empfehlen. Schnell und kompetentChristian Frei07.03.2023

-

Ich habe nichts zu bemängelnPaul Riedel10.03.2023

-

Nach schriftlicher Anfrag prompte Bearbeitung durch den zuständigen Partner. Prompte Komminikation einfache download Möglichkeit. Vollständige durchgehende Betreuung bis zu Abschluß.Volker Steinherr23.03.2023

-

DFKP überzeugt durch Schnelligkeit, Kompetenz und eine ausgezeichnete Kommunikation!Doreen Arndt27.03.2023

-

Freundlich, schnell und sehr professionell. Gerne wieder.Mike Schreier29.03.2023

-

Nach vielen Absagen anderer Banken hat es endlich, dank der DFKP geklappt. Sehr netter Kontakt und schnelle Bearbeitung. Fast immer erreichbar sonst zeitnaher Rückruf. Vielen Dank Herr Häusler !Andrej Bodrov30.03.2023

-

Der Service und das Tempo der Bearbeitung war wirklich sensationell. Für Selbstständige ist der Umgang mit Banken oft sehr leidlich. Die Vermittlung durch DFKP kann ich wirklich nur empfehlen! R. Ratschke, RechtsanwaltRico Ratschke31.03.2023

-

Ich brauhte für mein Unternehmen schnelle und unkomplizierte Hilfe. Ein Kredit zu guten Konditionen war schnell gefunden. Meine Fragen wurde alle zeitnah und ausführlich beantwortet. Ich kann dieses Unternehmen jedem ans Herz legen! Immer wieder DFKP!!!Dennis Blöcker14.04.2023

-

es war sehr gut geführt von Herren Ludden mit meiner Betriebsfinanzierung. Es besteht Vertrauen in der Geschäft.Jun Qian16.04.2023

-

Sehr gute und professionelle Beratung von Herrn Mario Häusler. Sehr gerne irgendwann wieder. DankeThomas S.19.04.2023

-

Sehr professioneller Service. Echt empfehlenswert. Gern wieder.Ralf Lorenz20.04.2023

-

Serh freundliche und kompetente Mitarbeiter, sehr schnelle Entscheidung. Kann ich nur empfehlen.Christian Philippi21.04.2023

-

Während der gesamten Zeit wurden wir äußerst professionell und kompetent beraten und durch den Prozess geführt. Alle Belange werden herangezogen und die beste Option für das Unternehmen ermittelt. Zu 100% Weiterempfehlung – wirklich TOP. Vielen DankEssendorfer Genussschmelzerei (GmbH)27.04.2023

-

Herr Flusche war für mich ein Top Berater in aller Hinsicht. Super nett, immer zu erreichen und Fachkompetent! Hat einen Super Job gemacht und uns den Kredit eingeräumt , der genau zu uns paßte. Toll dass es in solch einer Zeit noch diese Mitarbeiter in der Beratung gibt. Selten solch einen Service erlebt. Danke Herr Flusche H.Leithner Geschäftsführer L.Wohnraum GmbHLucky Leithner04.05.2023

-

Extrem professionell, schnell, unbürokratisch & sympathisch. Danke für das erfolgreiche Managen unserer Finanzierungsrunde.Felix Rodenjohann04.05.2023

-

Professionelle und einwandfreie Abwicklung. Es wurde immer lösungsorientiert gearbeitet und das Geschäft konnte zügig abgewickelt werden.Henrik Wilking05.05.2023

-

Sehr freundliche, kompetente und unkomplizierte Menschen !!Ameila198210.05.2023

-

Sehr Professionelles Team. Auf alle Fragen gibt es eine Antwort und das beste immer erreichbar. Danke an das Haus und bis nächstes mal.Yener Eren10.05.2023

-

Misses Mischk is our credit contact. We have to clearly admit that she is a real asset. very customer focused, specifi in her questions, and extremely helpful in the process. Very reliable in terms of her time planing and feed back, plus looking always for additional alternative solutions. We are very satisfied with her services and valuable advice during the complete Process.Max Taha16.05.2023

-

Ich kann dfkp und die Mitarbeiterin Frau Mischk nur weiter empfehlen! Super schnelle Bearbeitung, schneller Service und super freundliche Mitarbeiter bei Rückfragen! Gibt nichts besseres! Immer wieder gerne!Gk Kmz22.05.2023

-

Kurz und knapp: EINE ABSOLUTE EMPFEHLUNG! Hier wird auf Augenhöhe zusammengearbeitet. Es wird zu Beginn eine professionelle Anamnese über den zu begleitenden Fall erhoben, damit auch bis ins kleinste Detail die Interessen des Kunden verstanden werden, um diese dann bestmöglich in Kommunikation mit den Banken zu vertreten. Von Anfang bis Ende herrscht völlige Transparenz, sodass man zu jeder Zeit über den aktuellen Bearbeitungsstand im Bilde ist. Sämtliche Zuarbeiten und Kommunikationen mit den Banken werden von der DFKP GmbH übernommen, wodurch man keine Zeit aufwenden muss und sich weiterhin voll und ganz um sein Tagesgeschäft kümmern kann. Mein Dank möchte ich an dieser Stelle ausdrücklich Herrn Weinrich aussprechen, der zu jeder Zeit ansprechbar war, ein extrem hohes Maß an Kompetenz und Professionalität an den Tag gelegt hat und in Zusammenarbeit mit den Banken niemals locker ließ. Gerade im Finanz- und Bankensektor habe ich selten so eine gute Zusammenarbeit erlebt. Beste Grüße F. BliesenerFelix Bliesener26.05.2023

-

Gut, kompetent und schnell. Es gäbe eine Menge Banken die gut daran täten so kundennah zu sein.Simon Mamerow14.06.2023

-

Die DFKP HAT UNGLAUBLICH SCHNELL INNERHALB EINIGER STUNDEN MEINE FINANZIERUNG VERMITTELT! Das war einfach super!!! Die DFKP KANN ICH DESHALB JEDEM EMPFEHLEN, DER EINE FINANZIERUNG SUCHTKurt Kmitta19.06.2023

-

Perfekt, sehr gute Betreuung. Quali- und Quantitativ HochwertigMichael Esser21.06.2023

-

Sehr unkompliziert, und schnellachte display system GmbH23.06.2023

-

Wir hatte Kontakt zu Herrn Junker und wurden vollumfänglich und hervorragend beraten. Herzlichen Dank dafürN H23.06.2023

-

Sehr zufrieden mit dem Service/ der Beratung/ Bearbeitung. 100% weiterzuempfehlenYousef Reyad A.26.06.2023

-

Sehr nett hilfsbereit ich kann nur weiter empfehlen ❤️❤️❤️ Fr. McdonaldOzan En27.06.2023

-

Top BeratungBernd Weiß05.07.2023

-

Sehr schnelle, kompetente und freundliche Hilfe.CITY-KÜCHEN Berlin05.07.2023

-

Top! Lösungsorientiert und unkomplizierte Abwicklung. Sehr gute und transparente Kommunikation. Man kann die Zusammenarbeit nur weiterempfehlen. Die Betreuung durch Mario Oltersdorf war sehr gut. Vielen Dank.Christine Thoms13.07.2023

-

Gute Arbeit !!Lebensmittel Sonderposten13.07.2023

-

Eine gute Erfahrung gemacht! Sehr kompetente Beratung, schnelle und unbürokratische Abwicklung. Besten Dank an Herrn Baumgärtner !Igor Lubich13.07.2023

-

sehr kompetente Beratung, unkomplizierte Abwicklung, auf jeden Fall sehr zu empfehlen, Vielen Dank an Herrn Flusche.Thomas Zwilling20.07.2023

-

Sehr gute Zusammenarbeit und InformationHelmut Brosch24.07.2023

-

Sehr schnelle und unkomplizierte Abwicklung, für eine schnelle Abwicklung muss man natürlich die geforderten Unterlagen bereit halten.Nach Einreichung der Unterlagen ging alles sehr schnell, man bekommt auch sofort eine Antwort was möglich ist und wie viel, so soll es sein. Sehr gute Beratung von Herrn Oltersdorf.Unternehmer Gastro24.07.2023

-

Professionelle Beratung und schneller Service. Top. Jeder Zeit gerne wieder.Tobias Köckert25.07.2023

-

Sehr nette und professionelle Auftragsabarbeitung mit 100% Erfolgschancen. Bin sehr zufrieden und werde das Unternehmen jederzeit weiterempfehlen.Larsen28.07.2023

-

Absolut empfehlenswert super nettes Personal und alles problemlos und schnell abgeschlossen!!!Christian Meß07.08.2023

-

Mehr als guter Service!! Zügige Abwicklung, kompetente Beratung – die weit über die eigentliche Dienstleistung hinaus geht. Ein großes, herzliches Dankeschön an das Team der DFKP!Jasmin Wenz10.08.2023

-

Wir haben mit dem gesamten Team von DFKP eine gute Erfahrung erlebt. Uns hat die gute Beratung sehr gefallen, bei Rückfragen wurde immer schnell reagiert. Für die DFKP spricht aus unserer Sicht auch die Vielfalt der Angebote, die Sie bereitstellen können. Wir können die Zusammenarbeit mit DFKP nur weiterempfehlen und danken explizit nochmals Herrn Immel & Herrn Oltersdorf. Mit freundlichen Grüßen A.J. Aicher GmbH & Co. KGDominik Stier22.08.2023

-

Der Service, den ich von diesem Unternehmen erhalten habe, war einfach herausragend! Das Team war äußerst professionell und freundlich, was mir ein großes Vertrauen in ihre Arbeit gab. Sie reagierten auch sehr schnell auf meine Anfragen und sorgten für eine prompte Lösung meines Problems. Ich war wirklich beeindruckt von ihrer Effizienz und ihrem Engagement, um sicherzustellen, dass ich als Kunde zufrieden bin. Ich kann dieses Unternehmen daher wärmstens empfehlen.Markus Fritsch29.08.2023

-

Top Service, bei Fragen schnell erreichbar, schnelle Abwicklung. Sehr Kundenorientiert.Philipp Wiesner01.09.2023

-

top beratung und freundlicher service mit warenfinazierungs hacks die ich noch nicht kannte , fabian ist ein top berater wo man merkt das der kunde noch wert hat und nicht nur seine provision ! besten dank an dieser stelle , klare weiterempfehlungFabian Donsbach05.09.2023

-

Schnelle und unkomplizierte Vermittlung. Vielen lieben Dank an meine Beraterin Frau Nicol. Gerne wieder und nur zu empfehlen.Mira Bell08.09.2023

-

Professionelle und zielorientierte Beratung und Begleitung des Prozesses, gemeinsames Ziel erreicht, einfache Abwicklung!Marcus Schönhart20.09.2023

-

Einfach Top !Ait YouTube21.09.2023

-

Herr Immel hat mich hervorragend beraten. Vielen Dank für die schnelle und einfache Zusammenarbeit. So macht sogar Finanzierung Spaß.Philipp Angermann22.09.2023

-

Sehr kompetent! Sehr schnell! Haben ein komplexes Thema schnell verstanden und immer die richtigen Fragen gestellt. Sehr schneller Abschluss in nicht unerheblicher Größenordnung. Vielen Dank!Harald Hübner26.09.2023

-

Die Abwicklung meines Kreditvorhabens erfolgte kompetent und engagiert. Und führte zum Erfolg. Matthias Clausnitzerirgendwer irgendwo28.09.2023

-

Herzlichen Dank für die gute und ausführliche Beratung Herr Oltersdorf. Sie haben mir sehr geholfen.Dr. Frank Zastrow02.10.2023

-

Eine Zusammenarbeit mit der DFKP kann ich als Unternehmensberater, der sich auf Finanzthemen spezialisiert hat, nur empfehlen. Eine solch grosse Vielzahl an unterschiedlichen Finanziers kann man selbst kaum aufbauen. Service ist erstklassig. Sprechen Sie am besten Maurits Sol bei der DFKP an.Jürgen A. Cujé05.10.2023

-

Gute Kommunikation, gute Beratung, kann ich empfehlen. Danke für die gute Zusammenarbeit.Julius Felix Oberhokamp06.10.2023

-

Der Service war perfekt. Es ging super schnell. Würde ich jedem Unternehmen weiterempfehlen. Alles TOPSergej Hartwich12.10.2023

-

Promte Bearbeitung, netter Kontakt. Gerne wieder !!!Jörg Steimmel23.10.2023

-

Super bedankt Frederic Voor de snelle afhandeling van onze aanvraag. Top Team DFKPmartin jansen eupe30.10.2023

-

Unsere Erfahrungen von der ersten Kontaktaufnahme bis zum Finanzierungsabschluss waren durchweg positiv. Wir können den Finanzierungsvermittler DFKP bestens empfehlen.Andreas Munz07.11.2023

-

DFKP bzw. Herrn Jonathan Immel kann ich zu 100pro weiterempfehlen. Fach kompetente Beratung, individuelle Umsetzung seines Vorhabens und schnelle Abwicklung mit den Banken. Vielen Dank an das gesammte Team. Danke und bis nächstes mal.Emin Osmanaj08.11.2023

-

Top schnell unkompliziertWinfried Mühlmann13.11.2023

-

TOP Bearbeitung unserer Bedürfnisse und Anforderungen. Eine hervorragende Kunden- und Lösungsorientierte Betreuung durch Herrn Jonathan Immel. Mit seiner kompetenten Fachberatung kam es zu einer schnellen Abwicklung. Vielen DankDieter Domberger14.11.2023

-

Wir haben mit dem gesamten Team von DFKP immer wieder sehr gute Erfahrung Kompetente und schnelle Beratung, bei Rückfragen wird stets schnell reagiert. Die DFKP leistet durch die Vielfalt der Angebote, die Sie bereitstellen können einen ganz besonderen Service. Wir empfehlen die Zusammenarbeit mit DFKP gerne weiter. Vielen Dank an dieser Stelle auch nochmals an Frau Mischk.claudia seibel17.11.2023

-

Kompetent, seriös, freundlich! 5 Sterne!XorX24.11.2023

-

Herr Flusche war für mich ein kompetenter Berater, sachlich, und sehr nett. Hat uns den Kredit eingeräumt , der genau gewünscht war. Danke Herr Flusche.M M25.11.2023

-

Schnell freundlich und sehr professionell nur zu empfehlenAndreas Isselmann27.11.2023

-

Sehr guter professioneller Service ohne viel hin und Her.Detlef Röckmann30.11.2023

-

Top Service, schnell und unkompliziert 👍🏻 EmpfehlenswertRonny Winkel30.11.2023

-

Wir schätzen die sehr gute Zusammenarbeit und vor allem das freundliche und kompetente Team. Ein zuverlässiger Partner! 5 Sterne von Creditreform in Berlin.Creditreform Berlin Brandenburg30.11.2023

-

Das Personal der DGKP GmbH ist sehr kompetent. Erstklassiger ServiceUwe Pischel30.11.2023

-

Seriöses und sehr gutes Unternehmen, guter Kreditvermittler, super Kommunikation, vielen Dank für Ihre Arbeit . Gerne wieder !!!Falko Dekkert01.12.2023

-

schnelle und unkomplizierte Abwicklung unserer Anforderungen durch H. Richert gerne wiederAndreas Hasenhuendl02.12.2023

-

Sehr unkomplizierter schneller Prozess. Freundliche, realistische, proaktive Beratung! TopRobert Iordache05.12.2023

-

Ich habe sehr gute Erfahrungen mit der DFKP gesammelt und kann die Arbeitsweise und die Betreuung weiterempfehlen. Danke für Alles.Hoffmann und Brillen GmbH06.12.2023

-

Seriös, schnell, unkompliziert und ein hervorragender Service!Dominik Jürgens07.12.2023

-

die Zusammenarbeit mit Herr Maurits Sol, seine Fachkompetenz und transparente Begleitung im gesamten Finanzierungsprozess, bestätigen meine Wahrnehmung mit der DFKP GmbH den besten Partner für Gewerbefinanzierungen gefunden zu haben.Oliver Ianiro-Nietz07.12.2023

-

Sehr kompetente Mitarbeiter, schnelle Abwicklung und gute Beratung.Michael Wintrich07.12.2023

-

Absolute vertrauensvolle Top Beratung und Abwicklung. Sehr zu empfehlen.Dr. Julia Palm07.12.2023

-

Wir haben hier sehr effektiv und konstruktiv mit Herrn Immel gearbeitet, die Reaktionszeiten und die Kundenorientierung waren grandios. Ich kann die Zusammenarbeit absolut empfehlen!!Steve Peters07.12.2023

-

Perfekter Services und rasante Abwickelung! Vielen DankRobert Muhlack07.12.2023

-

Von A – Z alles reibungslos und turbo schnell. DFKP immer wieder! Danke für alles.Theresa Frieß12.12.2023

-

Top Beratung, super schnelle Abwicklung.Poseidon 2316.12.2023

-

Ich freue mich sehr, das der Antrag sehr zügig beantwortet worden ist. Ich persönlich fand meinen Sachbearbeiterin die Fr.Mischke sehr freundlich und kompetent was die Bearbeitung meines Anliegens. Danke Ihnen vielmals. Wünsche Ihnen und Ihren Team viel Erfolg in dem Kommenden Geschäftsjahr und eine Besinnliche Weihnachtszeit mit Ihnen Familien. Mit freundlichen Grüßen O.E.sumone. 99920.12.2023

-

Ein professioneller Dienstleister, der unser Anliegen sehr schnell mit Erfolg bearbeitet und uns fachlich sehr gut beraten hat. Jederzeit sehr gerne wieder. Wir können die DFKP GmbH uneingeschränkt weiterempfehlen.Michael Kienzle21.12.2023

-

Wir empfehlen die Zusammenarbeit mit DFKP weiter.Sie sind sehr freundlich und kompetent bei der Beratung und vielen Dank an dieser Stelle auch nochmals an Herr Junker.Sevgi Simsar21.12.2023

-

Wir haben nur positive Erfahrungen mit DFKP, besonders mit Herrn Mario Oltersdorf gemacht. Ein sehr angenehmer, professioneller Geschäftspartner. Alle Fragen wurden zeitnah beantwortet, der EMail Austausch war blitzschnell, und am Ende wurde das gewünschte Ergebnis erzielt.Tanja Symanski22.12.2023

-

Ich bin äußerst zufrieden mit dem gesamten Finanzierungsprozess, den ich bei DFKP durchlaufen habe. Von Anfang bis Ende war die Erfahrung transparent, effizient und kundenorientiert. Ein besonderer Pluspunkt war die schnelle Reaktionszeit des Finanzierungsteams. Meine Fragen wurden prompt beantwortet, und ich fühlte mich während des gesamten Prozesses gut betreut. Die klare Kommunikation und die regelmäßigen Updates haben mir Vertrauen in den Finanzierungsverlauf gegeben. Die Kreditzusage verlief unkompliziert und die Auszahlung verlief in Rekordzeit.Torsten Herbst22.12.2023

-

Ein freundlicher Mitarbeiter meldete sich mit Verspätung an den zugesagten Termin und erläuterte mir alle Möglichkeiten die ich hätte um mein Unternehmen zu gründen. Danke für die Ausführliche Infos.Dimitrios Selemenakis27.12.2023

-

Herr Junker macht einen sehr guten Job. Sehr freundlich und hilfsbereit. Kann man nur empfehlenMarco Multari02.01.2024

-

Das Team bei DFKP hat uns erfolgreich bei der Leasing-Finanzierung letztes Jahr unterstützt und sogar bessere Konditionen verhandelt, als unser bisheriger Finanzierer, bei dem wir bereits drei Verträge hatten. Das Team stellt die richtigen Fragen und ist einfach top vernetzt! Die nächste Finanzierung wird auch über DFKP laufen! ✌🏻Mark Hahnfeld02.01.2024

-

Kann mich nur positiv über die DFKP äußern. Herr Schifferdecker war stets erreichbar und hat sich sehr schnell um alles gekümmert.Olli' Z03.01.2024

-

Alles bestens, gerne wieder!Max Sporrer08.01.2024

-

Super Schnell. Sehr kompetent und freundlich. Vielen Dank. HSN Gerätevermietung GmbH 👍rando kola08.01.2024

-

Die DFKP hat hervorragende Arbeit geleistet. Mein Anliegen wurde umgehend bearbeitet und unerwartet schnell zu meiner vollsten Zufriedenheit gelöst. Vom ersten Kontakt an war die Betreuung durch Herrn Schifferdecker sehr freundlich, kompetent und geprägt durch ein sehr großes persönliches Engagement. Nochmals vielen Dank!Christian10.01.2024

-

5 Sterne PLUS für DFKP GmbH für TOP professionelle, konstruktive & lösungsorientierte Kundenberatung sowie zuverlässige Abwicklung! Insbesondere freundliche, verlässliche und kompetente Sachbearbeitung durch den DFKP-Mitarbeiter Tom Schieferdecker. (Sonst kommt man als Selbständiger ständig überall zu kurz.)CONCEPTPLAN Architekten + Generalplaner15.01.2024

-

Vielen Dank hat alles sehr schnell geklappt!HUETO office16.01.2024

-

Top Abwicklung, kurze Klärung was wir benötigen, kompetente Beratung, schnelles individuelles Angebot, Zeichnung des Vertrages und Finanzmittel auf dem Konto. Besonderen Dank an Herrn Felix Richert.A Zapalla30.01.2024

-

Wir sind sehr zufrieden mit allen Mitarbeitern von DFKP. Die Bearbeitung war schnell, es wurde immer sofort auf unsere Fragen reagiert. Prädikat: Sehr empfehlenswert.Torsten Naß31.01.2024

-

Fast jeder der Selbstständig ist weiß wie schwierig es ist einen Kredit zu bekommen und welche Hürden einem in den Weg gelegt werden können. Umso überraschter war ich, dass es auch mal leicht gehen kann. Die DFKP hat mir schnell und kompetent weitergeholfen. Dafür bin ich sehr dankbar.Bernhard Korth (Bernhard)12.02.2024

-

Sehr schnelle Bearbeitung und prompte Zahlung. Würde ich empfehlen.Cemil Ergin14.02.2024

-

Die waren schnell und haben uns geholfenAhmed Rabah15.02.2024

-

Nur zu empfehlen ! Herr Flusche hat uns bereits das zweite mal erfolgreich geholfen und dies um einiges schneller als die eigene Hausbank.Vielen dank Herr Flusche !ALMAZ26.02.2024

-

Wir haben mit Hilfe der DFKP schnell und unkompliziert eine Finanzierung für unser noch junges Unternehmen bekommen. Der Kontakt mit Herrn Baumgärtner war super angenehm, es wurde sehr professionell und lösungsorientiert gearbeitet. Vielen Dank für die Unterstützung, wir werden sicher noch einmal auf den Service der DFKP zurückgreifen.Wiesels World26.02.2024

-

Wir sind über die schnelle und reibungslose Abwicklung positiv überrascht. Sehr empfehlenswert. Jederzeit gerne wieder!Konrad Rahm07.03.2024

-

Sehr nette Gespräche und immer für einen da kann ich nur weiter empfehlen Immer wieder gernemw Forstservice12.03.2024

-

Die Beratung von Herrn Richert war sehr Professionell und Kundenorientiert. Verschieden Lösungsvorschläge ließen nicht lange auf sich warten. Für Unternehmer kann ich die DFKP nur weiter empfehlen.Patrick Forgeng13.03.2024

-

Sehr schnelle und kompetente Beratung besonders nett Herr Hannes Weber Vielen Dank es hat alles super geklapptUlla Holle14.03.2024

-

Sehr gute Beratung, unkomplizierte Hilfe. Es hat mich sehr gefreut Herrn Richert kennengelernt zu haben. Die DFKP GmbH ist sehr zu empfehlen.Simon Saß17.03.2024

-

Gute und konsequente Beratung, die dann lezten Endes auch zum Abschluß einer passenden Finanzierung geführt hat. Vielen Dank dafür!Peter Gregg19.03.2024

-

Schnell, sehr professionel, und freundlich.Rene Honings21.03.2024

-

Zur Umsetzung eines neuen Projekts haben wir durch Herrn Flusche die bestmögliche Beratung erfahren dürfen. Eine schnelle und freundliche Abwicklung und ein erfolgreiches Ergebnis haben uns überzeugt. Ein durchweg kompetenter Partner.Johannes Prantl21.03.2024

-

Schnell gut und unkompliziert, ich kann DFKP nur empfehlen.style your cap25.03.2024

-

Unser Betrieb wurde gerettet! Dank zügige und professionelle Hilfe,nette Beratung und sehr schnelle nachfrage bei mehreren Banken habe ich nur in ein paar Tagen unser gewünschten Kredit erhalten.Z. Mustafa02.04.2024

-

Sehr nette und unkomplizierte Beratung mit Herrn Ciociola und sehr schnelle Auszahlung! Sehr empfehlenswert gerade für junge und kleine Unternehmen!Handtaschenliebe04.04.2024

-

Top Service, schnell und unkompliziert 👍🏻 EmpfehlenswertJerzy Gruba15.04.2024

-

Super Ansprechpartnerin, Super Beratung und schnelle Kommunikation. Danke für die tolle LösungKarina Brinkmann17.04.2024

-

Unter dem Strich 5 Sterne. Schnelle Vermittlung und Prozessbeginn Wir wurden an Mikrofinanz vermittelt. Freundliche Beratung, gute Erreichbarkeit und schnelle Antworten. Auf jeden Fall seriös und empfehlenswert!Thorsten Siem22.04.2024

-

mein Anliegen einer Finazierung wurde innerhalb von 2 Tagen erledigt. Sehr freundliche und professionelle Beratung. Mir hat auch sehr die schnelle Kommunikation und Reaktion des Mitarbeiters gefallen, ob per mail oder telefonisch. Nur zu empfehlen!Martin Rimbach24.04.2024

-

Top Service und auch immer ein Ansprechpartner, der immer erreichbar war oder zeitnah sich zurück gemeldet hat. In meinem Fall war es Herr Schifferdecker, der sehr kompetent, schnell und zuverlässig ist. Vielen Dank für die unkomplizierte Umsetzung zum Wunschkredit !Derya-Nur Kahriman02.05.2024

-

Herr Immel ist ein hoch engagierter und kompetenter Ansprechpartner, dazu immer sehr freundlich und ausgesprochen kundenorientiert. Toller Vertriebler… und die Abwicklung war absolut problemlos.Markus Dr02.05.2024

-

Die DFKP ist ein sehr guter Partner für Gewerbefinanzierungen. Sie haben für nahezu jede Situation den richtigen Finanzierungspartner an Bord. Die Ansprechpartner sind kompetent und immer erreichbar, bzw. rufen zeitnah zurück. Vielen Dank an Herrn Immel an dieser, der unser Finanzierungsvorhaben sehr gut begleitet und den richtigen Finanzierungspartner für uns gefunden hat. Die DFKP ist für gewerbliche Finanzierung nur zu empfehlen. 5 Sterne von unsCarsten Manthey20.05.2024

-

Sehr guter Service, sehr LösungsorientiertRU Vermögensverwaltung24.05.2024

-

Ich kann nicht viel dazu sagen, da es so schnell und besonders unkompliziert geklappt hat. Wir haben 2-3 Mal telefoniert bzgl. Rückfragen der Bank mit dem Herrn Bohner und das zack, Geld war schon bereits auf dem Konto. Ohne zu überlegen, sehr empfehlenswert!IM T27.05.2024

-

Guter und empfehlenswerter Service. Ein Plus für meine KundenMonika Reich- Vierlinger28.05.2024

-

Der Service und der Support der DFKP ist schnell, effizient und kompetent. Die Zusammenarbeit ist definitiv eine Empfehlung, wir würden jederzeit wieder ein Projekt anfragen und gerne abwickeln.Udo Hafner29.05.2024

-

TopHenrik Schmidt31.05.2024

-

Einfach fair und transparentmonika schons31.05.2024

-

Sehr guter Service, sehr freundliche Beratung u super Hilfe. vielen Dank an Hr. Häusler.Sandra Klein01.06.2024

-

supper schnell, Punkt genau, Herr Rödiger immer erreichbar danke sehr empfelenswertMartin Voss07.06.2024

-

Wir schätzen die harte Arbeit von Herrn Schifferdecker sehr. Ich kann ehrlich sagen, dass er ein wirklich toller Finanzberater ist.Barton S&P10.06.2024

-

wir sind zufrieden …abira Gull10.06.2024

-

Schnell Abwicklung, guter Service. Einfach zu erreichen und ruft immer zurück.Ana Paula Fanz10.06.2024

-

Superschnelle Bearbeitung, Absolut kompetenter und sehr freundlicher Kontakt. Kann ich nur weiter empfehlen.Markus Schieron13.06.2024

-

Sehr gute Beratung und Service von Herrn Bohner. Es wird Nachhaltig die zugesagte Leistung umgesetzt. Sehr empfehlenswertJ M14.06.2024

-

ch möchte meine außerordentlich positive Erfahrung mit der DFKP GmbH in Berlin und insbesondere mit Herrn Mundsahl teilen. Vom ersten Kontakt bis zum Abschluss der Finanzierung/Kreditvergabe war der Service erstklassig. Herr Mundsahl hat durch seine fachliche Kompetenz und sein Engagement maßgeblich dazu beigetragen, dass wir eine Kreditzusage erhalten haben und unser Projekt reibungslos und erfolgreich verlaufen ist. Er hat sich stets die Zeit genommen, unsere Anliegen und Fragen ausführlich zu beantworten, und hat uns mit maßgeschneiderten Lösungen überzeugt. Die Kommunikation war immer transparent und freundlich, was das Vertrauensverhältnis gestärkt hat. Ich kann die DFKP GmbH, Berlin und Herrn Mundsahl uneingeschränkt weiterempfehlen und freue mich auf zukünftige Projekte mit diesem hervorragenden Team. Vielen Dank für die großartige Zusammenarbeit! Leon M.Leon MXI17.06.2024

-

Von der ersten Anfrage über den ersten telefonischen Kontakt bis zum Endergebnis , sehr professionell, sehr kompetente und sehr freundliche Beratung. Kann ich nur weiter empfehlen. 👍👍👍👍Steffen Burmeister19.06.2024

-

Herr Wesley Santana ist ein super Berater. Die Kommunikation und Zusammenarbeit war stets zufrieden. Ich kann ihn herzlichst weiterempfehlen!Sevil Mermer21.06.2024

-

Bin sehr zufrieden und erstaunt, wie schnell die Abwicklung war. Sehr hilfsbereit, kompetent und freundlich. Vielen Dank ans gesamte Team.K. H.26.06.2024

-

Ich habe mit der DFKP sehr gute Erfahrungen gemacht! Mein Ansprechpartner war hierbei Herr Lisson, den ich nur empfehlen kann, die Kommunikation war stehts persönlich und auf Augenhöhe, Fragen wurden schnell beantwortet, die Erreichbarkeit war optimal und das Anliegen wurde schnell bearbeitet. Vielen Dank an Herr Lisson und die DFKP.Dennis Viebrans27.06.2024

-

Ich möchte Frau Campagno , Loben, Sie hatte es ermöglich mir 2 Fahrzeuge zu Kaufen. Eine Sehr freundliche Person, Sie hat das Herz am rechten Fleck. Sie war weder nervig noch hatte Sie einen Schlechten Tag gehabt. Immer sehr Freundliche Telefonate gehabt. Werde die Minuten vermissen mit Ihr zu Telefonieren. Die Abwicklung ging auch Reibungslos. Top Beratung. Wer an diese Dame kommt ist bestens aufgehoben. Danke Frau Campagno ! ***** Sterne sind zu wenig für Ihren Dienst. Liebe GrüßeGiSi “GiSi” End04.07.2024

-

am Anfang etwas holprig, hat sich im Nachgang als positiv dargestellt. Werde weiter mit ihnen arbeiten.Martin Staas08.07.2024

-

Bin wirklich sehr zufrieden Schnelle Abwicklung und der Berater hat sich bis zum Schluss sehr sehr viel Mühe gegeben Vielen Dank nochmalSergej Burduzan (SB Euromaster Minden)10.07.2024

-

Ein sehr professionelles Unternehmen mit freundlichen und kompetenten Mitarbeiter die immer hilfsbereit sind. Wir sind hier sehr zufrieden und werden in Zukunft öfters eine Zusammenarbeit anstreben. Vielen Dank an unsere Ansprechpartnerin Frau Bölke die uns durch den Prozess geführt hat.Jan-Joseph Halajian12.07.2024

-

Es war lange weg aber Silvio Rödiger hat am ende geschäft. Ich bedanke mich. Ich kann nur weiterempfehlenNtenis Vanngeli14.07.2024

-

Top, absolut empfehlenswert! Ein besonderes Dankeschön und Lob an Frau Campagno, die mich kompetent, freundlich und extrem schnell, bei der Umsetzung unterstützt hat. Sie war immer erreichbar und wenn nicht direkt, dann folgte in kürzeste Zeit ein Rückruf. Extra-Punkte für Kundenfreundlichkeit: so wenig wie möglich Unterlagen gefordert uns so günstig wie möglich die Konditionen geholt. Vielen Dank nochmal!Ante Simic16.07.2024

-

Wir sind von der Arbeit des Dienstleisters überzeugt. Selbstverständlich kann der DKFP aus einer schlechten Bilanz keine gute Bilanz machen .. aber das "Finanzpartner Dating" läuft wirklich schnell und ohne Zeitverlust ab. Es werden Optionen und mögliche Partner vorgestellt. In unserem Fall konnte eine neue Bankverbindung entwickelt werden… das Onboarding lief dann wirklich schnell und ohne Reibungsverluste ab. Ich würde das Konzept empfehlen, wenn allerdings die "Zahlen" stimmen.. DKFP hat einen TOP Job gemacht.Wolfgang Heinisch jun.16.07.2024

-

Hervorragende Beratung! Nachdem mir scheinbar keiner zu helfen wusste, wurde ich hier exzellent und mit allen Mitteln zufriedengestellt!Paul Schulz17.07.2024

-

Ich war mit der Beratung und Abwicklung sehr zufrieden. Unser Unternehmen konnte über die DFKP kurzfristig einen Kredit vermittelt bekommen, der unser Position im Markt gestärkt hat.Klaus Naumann20.07.2024

-

Super und mehr als nur zu empfehlen. Klarer und mehr als nur schneller Prozess. Nach wenigen Tagen lagen bereits die ersten Angebote vor. Großartig. Im Vergleich zur eigenen Hausbank mehr als nur schnell und verlässlich. Es geht also auch anders.Daniel Traub (datracon)25.07.2024

-

Bearbeitung, Tempo und Service von Herrn Flusche einfach super! Kann ich nur weiter empfehlen 👍🏻Erik30.07.2024

-

Ich bin tatsächlich begeistert, wie intensiv nach Finanzierung gesucht und selbst einige Alternativen gesucht wurde. Es gab eine schnelle Lösung und mit ein wenig Geduld könnte ich ein deutlich günstigeres Angebot annehmen. Der Ablauf war schnell und unkompliziert, alles in digitaler Form.Jörg08.08.2024

-

Guter Service, schnelle Abwicklung, gute ErreichbarkeitAnita Melanie Kröger08.08.2024

-

Das Unternehmen bemüht sich sehr dem Kunden auch in schwierigen Fällen zu helfen. Ich bin mit der Beratung und dem Ergebnis sehr zufrieden. Eine deutliche Erleichterung als die mühsamen Gespräche mit Banken. Ich kann nur als Unternehmer sagen, man hat mir hier sehr zur Seite gestanden und Verständnis aufgebracht. Ich kann dieses Unternehmen uneingeschränkt empfehlen. Grüße aus TraunsteinAlexander Treiber16.08.2024

-

Einfache und schnelle Abwicklung. DANKE!Hakan Uncu19.08.2024

-

DFKB hat schnell reagiert und effizient gearbeitet. Ich kann es guten Gewissens weiterempfehlen.Manal Saymé23.08.2024

-

Absolute Pofis in Sachen gewerblicher Finanzen! Unglaublich schnell und unkompliziert ! Absolut Empfehlenswert !!!Dekoration Dohn29.08.2024

-

sehr gute Beratung, zügige AbwicklungEmil Bohr04.09.2024

-

Ein absolut seriöser und kompetenter Finanzierungsvermittler! Vom ersten Anruf bis zur Auszahlung meines Wunschkapitals vergingen gerade mal 3 Tage. Einfach top. Meine Ansprechpartnerin war während des gesamten Prozesses immer für mich erreichbar und hat mich durch den Prozess geführt. Ich kann dieses Unternehmen zu 100% weiterempfehlen.Lars Wiese05.09.2024

-

Bei der DFKP wir SERVICE groß geschrieben. Vielen Dank an Herr Antunovic für die schnelle Bearbeitung meines Anliegens. Immer sehr gut erreichbar, liefert schnell gewünschte Antworten, übernimmt die komplette Abwicklung mit der Bank. Bis zum nächsten Mal.ToCa09.09.2024

-

Wieder einmal hervorragend und ganz besonders Herr Lisson ist hervorzuheben. Zuverlässig, Schnell und sehr Kompetent….TOP Ich werde immer wieder gerne darauf zurückgreifen.Stefan Hitz10.09.2024

-

Mir wurde schnell und mit hoher Präzision geholfen. Hervorheben möchte ich den Einsatz von Herrn Rödiger! Er stand immer mit Rat und Tat zur Seite. Auf diesem Wege bedanke ich mich nochmals für die Unterstützung von Herrn Rödiger und dem gesamten Team!Marco Schmidt10.09.2024

-

Ich war wirklich sehr zufrieden mit der Beratung und der BetreuungPetra Grewe12.09.2024

-

Zügige Bearbeitung und schnelle ErgebnisseAndy19.09.2024

-

Sehr schell und kompetent und das alles digital, bin begeistert und werde Euch definitiv weiterempfehlen. Besonderer Dank an Herr Lisson der mein Anliegen sehr schnell und professionell bearbeitet hat. Vielen DankRaphael Czerwinski19.09.2024

-

Fachkompetenz, Zuverlässigkeit, Lösungsorientierung sowie Erreichbarkeit des Herrn Marcel Pflusche haben mich beeindruckt. Ich danke herzlich für den großartigen Einsatz.Samuel Som20.09.2024

-

Ganz hervorragender Service und eine ebensolche, – ja, nicht mehr gewohnte, gute Betreuung. Hier zu nennen besonders Frau Mischk und Herr Rödiger ! Danke für Ihre Hilfe und Ihren Einsatz.Stephan Kranz24.09.2024

-

Überraschend einfache und schnelle Abwicklung – unbedingte Empfehlung!Markus Schaefers26.09.2024

-

Top Beratung. großartige Arbeit geleistet und alles erfolgreich abgeschlossen. Auf jeden Fall Absolute empfehlenswert.Mahmoud Ramadan30.09.2024

-

Sehr schneller und kompetenter Service bei der DFKP. Ich bin mehr als zufrieden.Seyed Hashemi01.10.2024

-

Wir sind äußerst zufrieden mit der Zusammenarbeit mit der DFKP GmbH. Unsere Betreuerin Frau M. C. hat uns in jeder Phase des Prozesses sehr professionell und schnell betreut. Sie war stets freundlich, gut erreichbar und hat uns transparent durch alle Schritte geführt. Besonders beeindruckend war die Geschwindigkeit, mit der wir die Zusage für unseren Firmenkredit erhalten haben – am selben Tag! Die DFKP sind absolut empfehlenswert für Unternehmen, die kompetente und schnelle Unterstützung bei ihren Finanzanliegen suchen. Vielen Dank für die erstklassige Beratung und den exzellenten Service!Plenum Berlin02.10.2024

-

Sehr schnell un seriös Danke an Herrn Bohner für die Unterstützung.Izzet Simsek04.10.2024

-

Die DFKP hat uns zu vollster Zufriedenheit bei unseren Anliegen unterstützt. Unser Firmenkundenberater Herr Oltersdorf hat uns sehr professionell betreut und war zu jeder Zeit für uns erreichbar.Thomas Sommer08.10.2024

-

Ein super Service! Wir sind bei der Beratung und Bearbeitung unseres Antrages mehr als kompetent und freundlich, durch unseren zuständigen Mitarbeiter Herrn L., bei der DFKP GmbH beraten worden. Während des gesamten Prozesses wurden wir stets telefonisch, freundlich über alles informiert. Die Auszahlung erfolgte sehr schnell und unkompliziert. Dieses Unternehmen ist sehr empfehlenswert!Katja Korsinnek18.10.2024

-

Schnelle Abwicklung, super Service und extrem freundlicher Kontakt, zeitnahe Reaktion bei Fragen vielen lieben Dank an Herrn Hannes W.Jutta S29.10.2024

-

Top Service,Top Lösungen und immer den richtigen Weg gefunden und gemacht!!Sven Rongelraths06.11.2024

-

Top Service und immer hilfsbereit für jemanden da und schnelle Abwicklung 😊Shankar CH07.11.2024

-

Man kann dem Team von DFKP wirklich diese 5 Sterne geben! Sogar mehr, nur ist das ja nicht möglich. 😊 Super Arbeit, super Unterstützung und ein reibungsloser Ablauf! Hut ab. Danke vor allem an Herrn Rödiger! Super tolle Zusammenarbeit! Sehr schnell & zuverlässig! Kann ich nur weiterempfehlen.Liinda07.11.2024

-

Kompetent zuverlässig freundlich super Service kann ich nur weiter empfehlen.Mijodrag Stipic12.11.2024

-

Guter Service!Achim Trude13.11.2024

-

Ich bin durch einen absoluten Zufall auf die DFKP aufmerksam geworden und dachte mir: „Es kann ja nicht schaden, da mal nachzufragen.“ Als selbstständige Geschäftsführerin bin ich leider dem Wohlwollen meiner Hausbank und dem Finanzamt ausgeliefert, und das ist nicht erst seit Corona ein absolutes Lotteriespiel, sondern war es leider auch schon davor. Einen Kredit zu bekommen, gleicht der Suche nach einem Einhorn, aber hier wurde ich fündig – oder vielmehr: Hier wurde mir geholfen, und dafür bin ich mehr als dankbar. Dank Herrn Rödiger wurde mir ein Kredit vermittelt, und auf meine Wünsche und Bedürfnisse wurde Rücksicht genommen. So konnte ich nicht nur eine Lücke überbrücken und dadurch weiter wirtschaften, sondern ich kann auch endlich wieder in Ruhe schlafen – das ist ja auch schon mal viel wert. Wer also selbstständig ist und an seinen Hausbanken verzweifelt, sollte es hier mal versuchen. Ich bin absolut begeistert – und sollte noch einmal ein Engpass eintreten, werde ich hier sehr gerne wieder nachfragen. -> Bei mir waren es 5.000 Euro und es ging blitzschnell 🙂 Daher von mir volle 5 Sterne.Laura Sommer & Laura Winter Autorin14.11.2024

-

Zielorientiert und kompetent, bedingungslos zu empfehlenAdnan Kartal18.11.2024

-

äußerst gute Beratung. Sehr professionell, schnell und kompetent. Dank Herrn H. Weber konnte ich schnell eine Finanzierung finden. Ich kann diese Firma uneingeschränkt empfehlen, wenn man keine Zeit mit der eigenen Kreditsuche verschwenden möchte.Isabell Ghaibeh19.11.2024

-

Sehr effizient, die Kommunikation mit Frau Bölke war immer sehr gut und konstruktiv. Ich würde die DFKP jedenfalls weiterempfehlen. Vielen Dank für die tolle Unterstützung!Riccardo Barile (Voyemo)20.11.2024

-

Ich hätte nicht erwartet, dass es so schnell und professionell klappt, ein wunderbares Team! Ich empfehle Sie mit größter Herzlichkeit und Zuversicht weiter!Valentin Mihai Gatu20.11.2024

-

Ich bin sehr zufrieden mit der Arbeit und Hilfe des Teams der DFKP GmbH, insbesondere Silvio Rödiger, sehr kompetente Beratung, stets erreichbar und absolut hilfreich und unkompliziert , danke für die Vermittlung!Tina Kirchner25.11.2024

-

Sehr liebe nette Menschen keine betrugsfirma sie haben mir sofort geholfen vielen herzlichen Dank ❤️Martina Walter02.12.2024

-

schnelle und unkomplizierte Hilfe. Super Beratung per Mail und Telefon. Nach Absenden des Kreditantrags wurde innerhalb weniger Stunden der Betrag ausbezahlt.Pascal Fitterer03.12.2024

-

schnell und einfach!Cuong Manh Nguyen04.12.2024

-

Sehr kompetente Mitarbeiter und Beratung gehabt. Kann ich nur weiter empfehlen.Daniel Späth06.12.2024

-

Sehr professionelle und kompetente Beratung. Auch bei speziellen Problemen eine schöne Lösung gefunden. Ich kann die Firma uneingeschränkt weiterempfehlen.😄 Ein ganz lieber Dank geht an Frau BölkeJörg Matuschek10.12.2024

-

Gute, schnelle und zuverlässige Zusammenarbeit. Wir können DFKP nur empfehlen!Marcus Fitzgerald13.12.2024

-

Bei der DFKP GmbH fand ich lösungsorientierte Beratung, die mit hervorragender Kommunikation und Erreichbarkeit übermittelt wurde.Sven Werner27.12.2024

-

Sehr Zuverlässig und klare Komunikation kann ich nur Empfehlen TopiMichael Thomas10.01.2025

-

Hervorragender Service, sehr professionellArmin Seitz14.01.2025

-

Top Service, sehr netter Kontakt. Gute Abwicklung, kann ich jederzeit weiterempfehlen.Tobias Sendobry15.01.2025

-

Super Service, schnelle, unkomplizierte Abwicklung Sehr EmpfehlenswertMartin Knopp15.01.2025

-

Abwicklung war reibungslos und schnell. Vielen DankRalf Schwemin15.01.2025

-

Schnelle Abwicklung. Sehr zufrieden und Berater super nett und sehr schnelle Bearbeitung. Kann ich nur empfehlenMelanie Lumm16.01.2025

-

Top Abwicklung mit Frau Bölke! Gerne wieder!Braut Lounge Wiesbaden17.01.2025

-

Top Beratung und sehr schnelle Abwicklung, kann ich nur weiterempfehlen.Zara Kalmbach17.01.2025

-

Sehr schnell reibungslos, toller Service ich werde immer weiter empfehlen Café L‘BergYaren Zara Berg17.01.2025

-

durchaus empfehlenswertDispo Dezent24.01.2025

-

Sehr kompetente und gute Beratung durch Herr Silvio Rödiger. Wir können die DFKP uneingeschränkt empfehlen.Käserei May28.01.2025

-

Danke für deine Hilfe. Danke für deine Bemühung, Herr Eren DemirMY HOKA TV18.02.2025

-

Sehr schnell und reibungslos verlaufen.Alex24.02.2025

-

Freundliche und zeitnahe Kontakte. Von der Anfrage bis zur Auszahlung superschnell und tolle Betreuung und BeratungHans-Joachim Krause27.02.2025

-

Sehr kompetent und schnell!Parminder Kaur03.03.2025

-

Ich möchte mich bei Herrn Immel bedanken. Er war ein äußerst engagierter Partner in unserem Fall und hat sich wirklich dafür eingesetzt, unsere Finanzierung zu ermöglichen. Alles lief reibungslos, und die Kommunikation war absolut klasse! Großes Lob!Christian Hefter04.03.2025

-

Sehr schnelle und Kundenfreundliche Beratung. Die Dauer bis zum Vertragsabschluss war wie abgesprochen, es gab keine Verzögerungen und die Rückantwort war dementsprechend auch zeitnah, alles in einem Sehr zufrieden. Kann es nur weiter empfehlen.Nerijus Sarkauskas12.03.2025

-

Ich bin sehr zufrieden, schnelle lösung und Bearbeitung, Freundlichkeit, alles war Top. Vielen dank.Serpil Keklicek18.03.2025

-

Unkomplizierte, schnelle und kundenfreundliche Beratung und Bearbeitung!Michael Kufner26.03.2025

-

Top ArbeitFatih Akgün26.03.2025

-

Top Beratung, Schnelle Finanzierung!Illona Dzhabbarova27.03.2025

-

Top Beratung, Schnelle Finanzierung!Gemeinschaftspraxis Dzhabbarova-Hunke-Baumeister27.03.2025

-

Ein super Service! Wir sind bei der Beratung und Bearbeitung unseres Antrages mehr als kompetent und freundlich, durch unseren zuständigen Mitarbeiter der DFKP GmbH beraten worden. Während des gesamten Prozesses wurden wir stets telefonisch, freundlich über alles informiert. Die Auszahlung erfolgte sehr schnell und unkompliziert. Dieses Unternehmen ist sehr empfehlenswert!Viktor Schulz02.04.2025

-

Die Beratung durch Herrn Rödiger war sehr gut und vollkommen unkompliziert. Der gesamte Ablauf verlief schnell und reibungslos. Vielen Dank für die hervorragende Zusammenarbeit!VIP Webagentur07.04.2025

-

Unkomplizierte freundliche und sehr schnelle Beratung und Vermittlung. Hr. Silvio Rödiger ist ein sehr sympathischer, kompetenter und angenehmer Gesprächspartner. Nur zu empfehlen, TOP!Robert Schattenfroh09.04.2025

-

Sehr schnelle und unkompliziete Beratung und Umsetzung Jederzeit gerne wiederBurkhard Meister17.04.2025

-

Herr Silvio Rödiger hat mir innerhalb von 2 Tagen eine hohe Liquidität verschafft, ein Tag nach Beibringung der Unterlagen und der Verifizierung meiner Person war das Geld dann in Echtzeit auf dem Konto. Vielen Dank, das ist echtes Premium.Bodo Weih29.04.2025

-

Alles in allem sehr professionell, vor allem die Dauer von der Anfrage bis zum Abschluß war sehr kurz. Kann ich nur weiterempfehlen!Tilo Seifert30.04.2025

-

schneller kompetenter ServiceMaximilian R.02.05.2025

-

In allen Belangen Top. Freundlich,mit denkend, schnell und zuverlässigHeike Engel08.05.2025

-

Sensationell. Das sollte es in einem Wort beschreiben. Als Partner hat Herr Immel immer ein sehr gutes Verständnis, Wissen und Geduld aufgebracht. Kann ich jedem nur empfehlen!! Freue mich auf die nächsten gemeinsamen Projekte. GrußSven K.20.05.2025

-

Sehr angenehme Zusammenarbeit und gute Ergebnisse – gerne wieder!topevents24 (Bert Weinhold)21.05.2025

-

Wir wurden von Herr Rödiger beraten, unser Anliegen wurde erfolgreich zum Abschluss gebracht. Vielen Dank.Pierre Trojahn26.05.2025

-

Super schnell gegangen. Der Firmenkredit tolle Konditionen und Herr Eren Demir hat mich kompetent beraten. Ich werde nochmals bei Bedarf sofort einen Firmenkredit über die DFKP machen. Dennis MatthesFADEDA06.06.2025

-

Sehr empfehlenswert! Mir wurde in einer sehr dringenden Angelegenheit absolut kompetent, unkompliziert und sehr schnell geholfen.Alex S.25.06.2025

-

Ich kann die DFKB wärmstens weiterempfehlen, hat alles sensationell funktioniert!!!Von Anfang bis zum Ende, WOW! Tolle Mitarbeiter und sehr kompetent! Weiter so! Viele Grüße DanielDaniel D.04.07.2025

-

Sehr zufrieden, besondes Herr Rödiger ein sehr freundlicher und kompotenter Berater der die Dinge zum Erfolg führt.Frank Weiland04.07.2025

-

Ein starkes Unternehmen👍 schöpft alle Möglichkeiten aus, um den Kunden zufrieden zu stellen.Saadettin Aydiner04.07.2025

-

Super professionelle und schnelle Abwicklung. Kann ich nur empfehlen.Stefan Schulz08.07.2025

-

Ich bin sehr zufrieden.Ich wurde hervorragend beraten und es wurde eine schnelle und sehr gute Lösung gefunden.René Rinck09.07.2025

-

Frau Mishk hat uns während des gesamten Prozesses professionell und souverän begleitet. Ihre fundierte Beratung, schnellen Rückmeldungen und ihr lösungsorientiertes Handeln haben uns voll überzeugt.Amir Barin11.07.2025

-

Blitzschnelle Bearbeitung, hoher Grad an Digitalisierung , hervorragende ErreichbarkeitTobbi Zwo16.07.2025

-

Schnelle und freundliche Beratung und AbwicklungStephan Schoblocher17.07.2025

-

Professionelle Beratung und Betreuung. Vielen Dank.Thomas Kretschmer22.07.2025

-

Hat super geklapptSteve Schäffer29.07.2025

-

Ich bin mega zufrieden mit der vorausschauenden Beratung, der hyper schnellen Abwickelung, und der Freundlichkeit der Beraterin. Einfach alles TOP 🙂Henning Cordes12.08.2025

-

Sehr guter Berater, was zu einem reibungslosen Ablauf führt. Eine tolle Alternative. Schnell und unkompliziert. Eine tolle Berater und die Möglich einer schnellen Rückzahlung nach 6 Monaten. Vielebn DankAndre BATAILLE18.08.2025

-

Alles gut und zügig über die Bühne gegangen.S. H.22.08.2025

-

Es lief hervorragend. Unkompliziert (was in der heutigen Zeit der wahre Luxus ist), mit einer realen Person zum Ansprechen, anrufen und für Rückfragen (doppelter Luxus). Ich werde zukünftig weiterhin mit der DFKP zusammenarbeiten.Rosalinda Basta27.08.2025

-

Kann ich jedem nur weiterempfehlen, da wird einem definitiv geholfen, TOP SPITZENKLASSE!!!Furkan Ayaz27.08.2025

-

Sehr schnelle, nette und kompetente Beratung. Gerne wieder. Sehr netter telefonischer Kontakt.Katharina28.08.2025

-

Gute Kommunikation. Unkomplizierte Abwicklung.Thorsten Eilhauer01.09.2025

-

Schnell und unkompliziertXenia Lane08.09.2025

-

Sehr schnelle, kompetente und unkomplizierte Hilfe. Vor allem die Aufstockung lief reibungslos. Vielen Dank an Frau Campagno.Fabio Benedetto09.09.2025

-

Ich möchte mich bei Herr'n Rödiger herzlich bedanken. Monatelang ist er an meiner Finanzierung dran geblieben,hat nicht aufgegeben und es hat nun zum Erfolg geführt. Vielen DankMartin Borchardt19.09.2025

-

Sehr nett . Sehr zufrieden . Alles TopAgnes Kowalska23.09.2025

-

Ich habe Herrn Richert als äußerst kompetenten und verlässlichen Kreditvermittler erlebt. Der gesamte Finanzierungsprozess verlief transparent, professionell und reibungslos. Besonders positiv hervorheben möchte ich die schnelle Kommunikation, die verständlichen Erklärungen sowie die individuelle Betreuung, die genau auf meine Bedürfnisse abgestimmt war. Ich habe mich jederzeit gut beraten und unterstützt gefühlt. Absolut empfehlenswert!Marrakesch Shop23.09.2025

-

Also ich kann mich nur herzlichst bedanken , vor allem natürlich bei meinem Berater Herr Ciociola! Ich wurde sehr freundlich beraten , mir wurde schnell geholfen und es wurde gemeinsam zukunftsorientiert auf die Sache geblickt!!!! Ich bin rundum zufrieden mit dem Kontakt und dem gesamten reibungslosen Ablauf ! Tausend Mal DANKESCHÖN !!!Vivian Klauß18.10.2025

-

Ich kann die DFKP uneingeschränkt weiterempfehlen! Vom ersten Gespräch bis zur finalen Finanzierung lief alles absolut professionell, transparent und schnell. Besonders hervorheben möchte ich Herrn Patrik Antunovic, der mich über den gesamten Prozess hinweg begleitet hat – immer freundlich, kompetent und mit großem Engagement. Er hat sich wirklich Zeit genommen, alle Fragen verständlich zu erklären und die bestmögliche Lösung zu finden. Man merkt, dass hier echtes Interesse am Kunden besteht und nicht einfach „Standardlösungen“ vermittelt werden. Vielen Dank für die hervorragende Zusammenarbeit – ich komme bei zukünftigen Finanzierungen auf jeden Fall wieder auf Sie zu! Mit freundlichen Grüßen Roland SchiszlerPARKETT SCHISZLER21.10.2025

-

Die DFKP hat für mein Unternehmen effizient eine maßgeschneiderte Finanzierungslösung entwickelt.Harald Schmid24.10.2025

-

Sehr freundlich und hat super geklappt!!!kenan tok30.10.2025

-

Alles Top Herr Rödiger ist de beste!!!Cristian Crucila30.10.2025

-

Sehr Gute schnelle Abwicklung.Martin Leinert31.10.2025

-

Nachdem ich bei zwei Hausbanken keine Chance hatte einen Kredit zu bekommen um mein Unternehmen zu vergrößern, und man sich dort aber nicht mal Zahlen angesehen hatte, lief bei der DFKP alles reibungslos, respektvoll und wertschätzend auf Augenhöhe. Das mein Vorhaben hier ernst genommen wurde und dann doch sehr schnell ein passender Kreditpartner gefunden wurde schätze ich sehr!! Vielen Dank dafür.Die Tagtraeumerei01.11.2025

-

gute Beratung durch Herrn Stanusch, schnelle Abwicklung, endlich mal ein seriöses Portal, sehr zu empfehlenHorst Strohmeier05.11.2025

-

Ich kann es wärmstens empfehlen. Alles verlief sehr schnell und unkompliziert mit minimalem Papierkram. Ich möchte Herrn Stanusch für seine Professionalität und seine Unterstützung während des gesamten Prozesses danken.Diaconu Mihai16.11.2025

-

Sehr schnell und Lösungsorientiert Vielen Dank!Gennaro Ciavolino17.11.2025

-

Ich bin mit der Zusammenarbeit mit der DFKP GmbH zufrieden. Die Kommunikation mit Herrn Rödiger war jederzeit freundlich, klar und zuverlässig. Alle Anliegen wurden schnell und unkompliziert erledigt. Besonders hervorzuheben ist der sehr gute Kontakt sowie die professionelle Abwicklung. Ich kann die DFKP GmbH weiterempfehlen und freue mich auf weitere gute Zusammenarbeit.Mateusz Witkowski20.11.2025

-

Alles reibungslos gelaufen, danke für den guten ServiceMartin Böhle22.11.2025

-

Top Beratung und besonders ist Herr Rödiger für sein Einsatz zu danken. Hat echt schnell und reibungslos geklappt. Kann man wirklich nur empfehlen.Steffen Koch25.11.2025

-

Exzellente Arbeit von Herrn Rödiger. Innerhalb von 2 Wochen war die Bestätigung der Bank da! Vielen DankMarcus Engel26.11.2025

-

Alles SuperRene Kapus26.11.2025

-

Schnelle Abwicklung, schneller Rückruf, sehr nette Berater. Es gibt nichts negatives zu sagen. 👍👍M. A.08.12.2025

-

Ein Top Finanzier für Unternehmen. Findet man selten heute. Sehr professionell, Ultra schnell. Mehr geht nicht. Besonders kann ich Herrn Immel empfehlen. Sehr kompetent und freundlich. Vielen DankLMK Lübbecker Metallveredlung Horst Klausing GmbH11.12.2025

-

Sehr zufrieden EmpfehlungswertJabbar Bhatti17.12.2025

-

Wir haben mal wieder eine Finanzierung über die DKFP für einen unserer Klienten abgewickelt und sind rundum begeistert. Die Zusammenarbeit war von Anfang bis Ende absolut professionell, transparent und lösungsorientiert. Ein besonderer Dank gilt Herrn Weiß, der das gesamte Vorhaben sensationell betreut und umgesetzt hat. Schnelle Rückmeldungen, hohe Fachkompetenz und ein außergewöhnliches Engagement – besser geht es nicht. Klare Empfehlung.J5 Performance GmbH I Berlin17.12.2025

-

Kompetenter Service, schnelle Bearbeitung!Volkmar Lull05.01.2026

-

Die Laufzeiten der Angebotenen Kredite sind sehr kurz, aber mit dem ablaufe bin ich sehr zufrieden.Erik Brandt05.01.2026

-

Ein ganz großes Dankeschön an Herrn Rödiger. Die Unterstützung und Betreuung sind mehr als 5 Sterne wert.Marc Pohlmann20.01.2026

-

Besten Dank für die super Zusammenarbeit.Björn Wolf20.01.2026

-

Ich bin äußerst zufrieden. Die Suche nach einem Kredit kann sehr herausfordernd sein und als Kunde ist es eigentlich nahezu unmöglich, den für sich am besten geeigneten Anbieter zu finden. DFKP hat dies für mich übernommen und mich zu meiner absoluten Zufriedenheit während des gesamten Prozesses betreut. Sehr zu empfehlen.Arne Heidemann20.01.2026

-

Alles Top! Sehr freundliche Berater & schnelle Abwicklung! Kann ich nur empfehlenBettina Haufe22.01.2026

-

Meine Finanzierung über die DFKP war beeindruckend zügig, unkompliziert und professionell! Die Kommunikation war persönlich und unkompliziert, mein Ansprechpartner war jederzeit erreichbar bzw. hat zuverlässig zurückgerufen – kein Vergleich mit dem Sprachcomputer meiner Hausbank. Vielen Dank für die unkomplizerte Abwicklung meines Anliegens!Christian Becker24.01.2026

-

Schönen guten Tag, die Finanzierung über die DFKP ist sehr unkompliziert und hilfreich gewesen. Die persönlichen offenen Gespräche zur Finanzierung gingen schnell und einfach. Die Finanzierung über DFKP kann ich jedem empfehlen.Markus Bartelt11.02.2026

-

Unser Ansprechpartner, Mike Stanusch, hat sich von Beginn des Kontaktes an sehr professionell, schnell und verbindlich zehn um unsere Anliegen gekümmert. Wir haben es sehr schnell umsetzen können. Immer wieder gerne!Stephan Fischer21.02.2026

-

Ich bin mit der Zusammenarbeit mit der DFKP GmbH Berlin vollstens zufrieden. Die Kommunikation war jederzeit freundlich, die Vorschläge stets lösungsorientiert und die Erreichbarkeit absolut vorbildlich. Besonders hervorheben möchte ich Maria Campagno – sie kümmert sich kompetent, zuverlässig und mit großer Sorgfalt um alle Anliegen. Jederzeit gerne wieder. Vielen Dank!Andrea Baumert24.02.2026

-

Alles sehr schnell und Super gelaufen.Jasvir Brar28.02.2026

-

Frau Campagno hat mich mit geduld beraten👍 bin zu frieden für die schnelle Abwicklung und Erfolg🙏Alle fragen wurde immer sofort beantwortet 👍Selma Ö.10.03.2026

Weitere Bürgschaftsarten für Unternehmen

Banken und Versicherer stellen Avale in Form von Bürgschaften oder Garantien aus. Damit können Sie gegenüber Geschäftspartnern, Lieferanten oder auch Banken zusätzliche Sicherheiten bereitstellen ohne Ihre bestehende Kreditlinie bei der Hausbank zu belasten. So erschließen Sie neue finanzielle Spielräume oder können gebundene Mittel freisetzen. Unsere spezialisierten Berater unterstützen Sie dabei, die für Sie passende Bürgschaftslösung zu finden.

-

Mietkautionsbürgschaft

Die Kautionen für Ihre Mietobjekte binden unnötig viel Kapital? Schonen Sie Ihre Liquidität mit einer Mietkautionsbürgschaft – diese lässt sich in der Regel sogar steuerlich geltend machen. Besonders interessant: Eine Mietkautionsbürgschaft kann auch nachträglich für bestehende Gewerbemietverträge genutzt werden, um bereits hinterlegte Kautionen freizusetzen und Liquidität kurzfristig zurückzugewinnen.

-

Gewährleistungsbürgschaft

Wenn Ihr Auftraggeber lange Gewährleistungsfristen verlangt, kann das Ihre Liquidität belasten. Eine praktikable Lösung ist die Gewährleistungs- oder Mängelbürgschaft: Sie ersetzt den vertraglich einbehaltenen Sicherheitseinbehalt, der zur Absicherung möglicher Mängel nach Projektabschluss dient. So steht Ihnen dieser Betrag früher zur Verfügung und Sie schaffen zusätzlichen finanziellen Spielraum für Ihr Unternehmen.

-

Anzahlungsbürgschaft

Die Vorfinanzierung von Großaufträgen mit längerer Projektdauer kann eine erhebliche Liquiditätsbelastung darstellen. Um diese abzufedern, sind Anzahlungen oder Abschlagszahlungen üblich. Bevor Ihr Auftraggeber jedoch eine Zahlung leistet, fordert er in der Regel eine Absicherung. Mit einer Anzahlungsbürgschaft können Sie diese Sicherheit bieten und gleichzeitig die benötigte Liquidität erhalten, ohne Ihre Kreditlinie zu belasten.

Vertragserfüllungsbürgschaft im Rahmen öffentlicher Bauaufträge

Wer sich um öffentliche Bauaufträge bewirbt, kommt an ihr kaum vorbei: Die Vertragserfüllungsbürgschaft ist bei Ausschreibungen im Baubereich in der Regel verpflichtend. Öffentliche Auftraggeber fordern diese Form der Absicherung, um sich gegen wirtschaftliche Risiken wie Leistungsstörungen oder Zahlungsausfälle abzusichern – meist geregelt durch die VOB/B.

Die Vertragserfüllungsbürgschaft ersetzt häufig den klassischen Sicherheitseinbehalt und greift, wenn Leistungen verspätet, mangelhaft oder gar nicht erbracht werden. Für den Auftraggeber bedeutet das mehr Planungssicherheit, für Sie als Bauunternehmen mehr Liquidität, da Rückstellungen oder Einbehalte entfallen können.

Kommt es während des Projekts zu einer Insolvenz oder werden vertraglich vereinbarte Leistungen nicht ordnungsgemäß erfüllt, kann der Auftraggeber die Bürgschaft in Anspruch nehmen. So lassen sich beispielsweise Mehrkosten für einen Ersatzausführenden oder die Fertigstellung zuverlässig abdecken.

Unterschied zur Gewährleistungsbürgschaft

In der Praxis stellt sich häufig die Frage, worin sich Vertrags- und Gewährleistungsbürgschaft unterscheiden. Der wichtigste Unterschied: Die Vertragserfüllungsbürgschaft greift während der aktiven Projektphase, also bis zur Abnahme Ihrer Leistung. Erst danach, bei offiziellem Projektabschluss, kommt die Gewährleistungsbürgschaft zum Einsatz, um etwaige Mängelansprüche des Auftraggebers abzusichern.

Beide Bürgschaftsformen können sich auf dasselbe Projekt beziehen, müssen jedoch rechtlich klar voneinander abgegrenzt werden. Sie decken unterschiedliche Risiken ab und gelten in verschiedenen Phasen des Projekts. Ohne eindeutige Trennung kann es im Ernstfall zu Verzögerungen beim Zugriff auf die jeweilige Sicherheit kommen, mit potenziell finanziellen Folgen für beide Seiten.

Auch Banken und Kreditversicherer bewerten beide Bürgschaften separat, da sie jeweils ein eigenes Risikoprofil darstellen. Entscheidend ist dabei, ob es um die ordnungsgemäße Erfüllung der Leistung oder um deren Nachbesserung nach Projektabschluss geht.

In vier einfachen Schritten zur Bürgschaft

-

1. Schritt

Finanzierungsanfrage und Terminvereinbarung

Damit sich Ihr persönlicher Berater optimal auf Sie vorbereiten kann, benötigen wir im ersten Schritt wenige Angaben zu Ihrem Finanzierungsvorhaben und Unternehmen. Füllen Sie einfach unser kurzes Online-Formular aus und nennen den Wunschtermin für Ihr telefonisches Unternehmergespräch. Unsere Servicezeiten sind Montag bis Freitag von 8 bis 18 Uhr.

-

2. Schritt

Ihr DFKP-Unternehmergespräch

Im kostenfreien DFKP-Unternehmergespräch erhalten Sie eine fundierte Analyse Ihres Vorhabens inklusive Abschätzung der möglichen Bürgschaftssumme auf Basis der Finanzkennzahlen Ihres Unternehmens. Ihr Berater zeigt Ihnen anschließend anbieterunabhängig Ihre Optionen auf. Am Ende des Telefonats erhalten Sie Ihr individuelles DFKP-Angebot samt Konditionsschätzung sowie einer Unterlagen-Anforderungsliste.

-

3. Schritt

Übermittlung Ihrer Dokumente

Im Anschluss übermitteln Sie uns Ihre Unterlagen bequem und sicher per E-Mail. Diese werden durch unsere Berater auf Vollständigkeit geprüft und anschließend aufbereitet und gezielt weitergeleitet. Unsere Checklisten helfen Ihnen, in jeder Phase des Prozesses den Überblick zu behalten. So reduzieren Sie das Risiko einer Absage durch die Bürgschaftsanbieter und minimieren gleichzeitig Ihren administrativen Aufwand. Wir garantieren Ihnen zudem absolute Diskretion in Bezug auf Ihre Daten: Keine Weitergabe ohne Ihre Zustimmung.

-

4. Schritt

Abschluss beim passenden Bürgschaftsanbieter

Wir begleiten Sie zielgerichtet bis zur Einrichtung Ihres Bürgschaftsrahmens beim für Sie optimal passenden Anbieter. Bei positiver Entscheidung von Seiten des Anbieters dauert es in der Regel 2-5 Tage bis zur Einrichtung des Bürgschaftsrahmens.

Vertragserfüllungsbürgschaft: Kosten und Wirtschaftlichkeit

Wer eine Vertragserfüllungsbürgschaft in Anspruch nehmen möchte, sollte die finanziellen Auswirkungen von Anfang an realistisch kalkulieren. Die jährliche Bürgschaftsgebühr liegt in der Regel zwischen 0,5 % und 3 % der vereinbarten Bürgschaftssumme. Die konkrete Avalprovision hängt unter anderem von der Laufzeit der Bürgschaft, dem abgesicherten Betrag und insbesondere von Ihrer Bonität ab. Eine transparente Kostenstruktur schafft Planungssicherheit und hilft, versteckte Gebühren oder Aufschläge zu vermeiden.

Je nach Ergebnis der Bonitätsprüfung kann es zu deutlichen Kostenunterschieden kommen. Bei schwächerer Bonität steigen nicht nur die Gebühren, häufig werden auch zusätzliche Sicherheiten gefordert. So liegen die jährlichen Kosten bei einer Bürgschaft über 100.000 Euro typischerweise zwischen 500 und 3.000 Euro. Eine gute Unternehmensbonität kann diese Belastung deutlich senken. Ein objektiver Anbietervergleich lohnt sich daher – besonders, wenn Sie langfristig wirtschaftlich und planungssicher arbeiten möchten.

Warum Bonität entscheidend ist

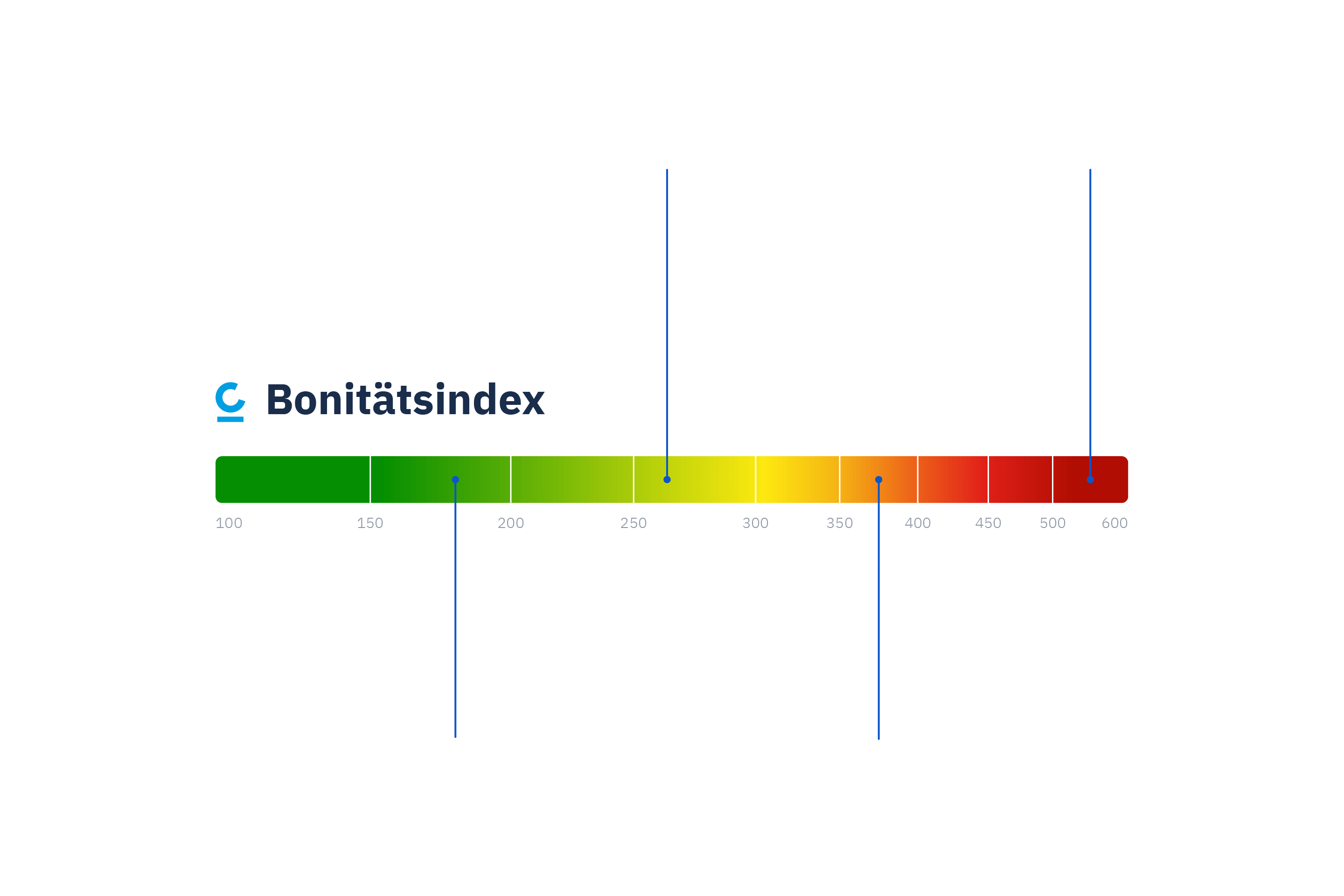

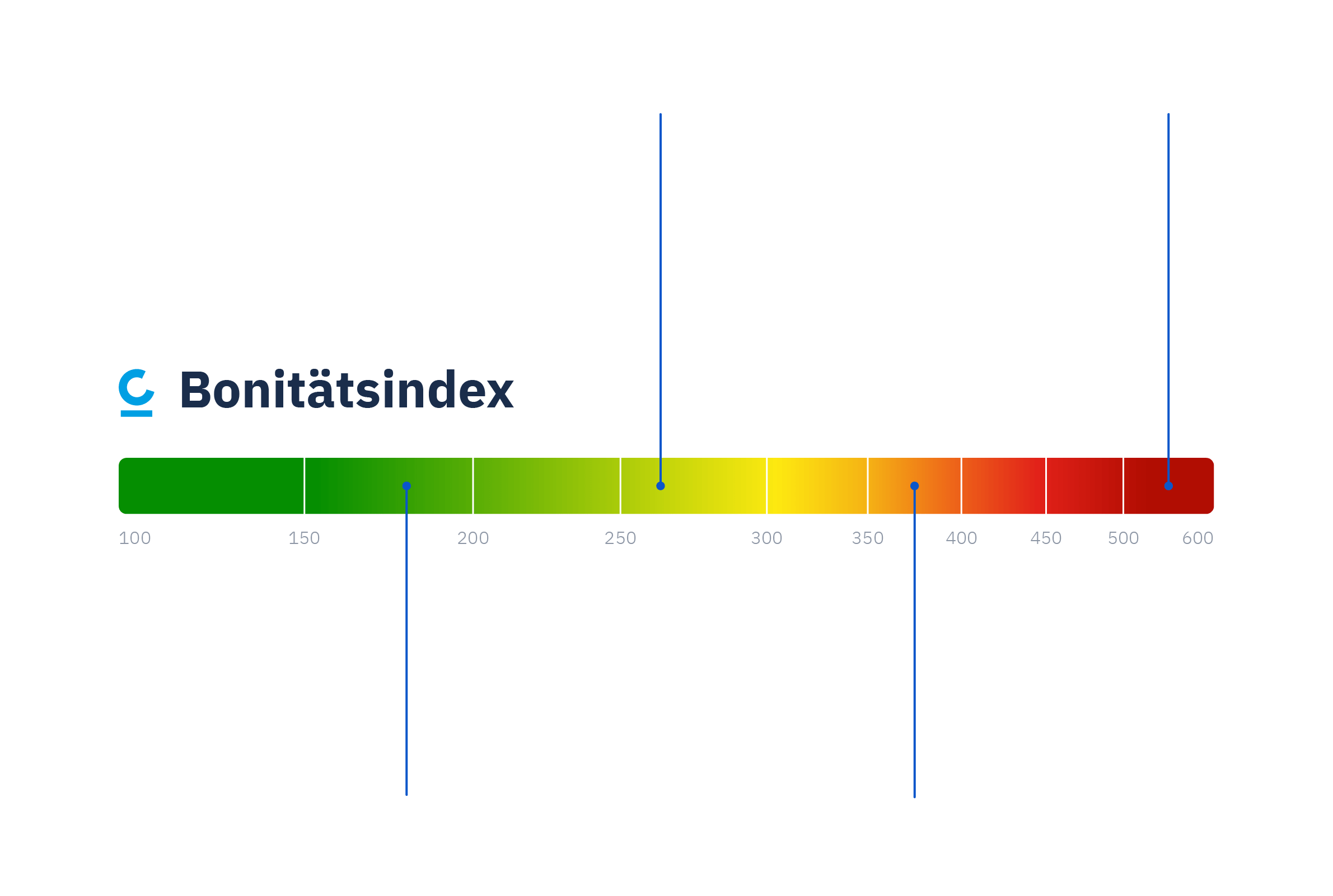

Wie schnell und zu welchen Konditionen eine Vertragserfüllungsbürgschaft bewilligt wird, hängt maßgeblich von der finanziellen Situation Ihres Unternehmens ab. Ihre Bonität entscheidet dabei über zwei zentrale Aspekte: ob die Bürgschaft gewährt wird und zu welchen Kosten. Zur Bonitätsbewertung greifen Banken und Bürgschaftsgeber auf moderne Scoring-Modelle zurück. Diese analysieren unter anderem Kennzahlen wie Liquidität, Eigenkapitalquote und Umsatzentwicklung, um die Ausfallwahrscheinlichkeit Ihres Unternehmens einzuschätzen.

Bürgschaft beantragenJe besser Ihr Scoring-Ergebnis ausfällt, desto günstiger sind in der Regel die Konditionen. Unternehmen mit starker Bonität zahlen häufig weniger als 1 % Avalprovision, bei schwächeren Ratings kann der Satz jedoch schnell auf bis zu 3 % steigen. Das Rating beeinflusst außerdem, ob zusätzliche Sicherheiten erforderlich sind – und wirkt sich damit direkt auf Ihre Finanzplanung aus.

Weitere Informationen und hilfreiche Tipps, wie Sie die Bonität Ihres Unternehmens verbessern können finden Sie hier

Häufig gestellte Fragen zu Bürgschaften und Avalen

Um eine Finanzierung über die DFKP zu erhalten, sollte Ihr Unternehmen folgende Mindestvoraussetzungen erfüllen:

- Jahresumsatz: über 100.000 Euro

- Unternehmensalter: über 12 Monate

- Unternehmenssitz: Deutschland

- Bonitätsbewertung: Creditreform-Index unter 300

Für Ihre Finanzierungsanfrage benötigen wir im ersten Schritt nur wenige Angaben:

- Details zu Ihrem Kredit- bzw. Finanzierungswunsch, wie Wunschbetrag, Verwendungszweck, Laufzeit und Dringlichkeit

- Informationen zu Ihrem Unternehmen (darunter Name, Rechtsform, Gründungsdatum) und Ihnen als Kontaktperson

Optional können Sie uns bereits zu diesem Zeitpunkt benötigte Unterlagen (abhängig von der Finanzierungsart) und weitere Angaben über einen kurzen Fragebogen zukommen lassen. Alternativ kümmern wir uns im persönlichen DFKP-Unternehmergespräch darum.

Die Konditionen hängen von der Bonität Ihres Unternehmens sowie der gewünschten Laufzeit der Finanzierung ab. Die aktuelle Bonität Ihres Unternehmens und der damit korrespondierende Zins werden vom Finanzierer während des Kreditprozesses ermittelt und immer individuell vergeben („Rating“). Wir sind jedoch in der Lage, Ihnen bereits während des Unternehmergesprächs mithilfe der DFKP-Plattform eine Konditionsschätzung mitzuteilen. Diese erhalten Sie zudem in Ihrem individuellen DFKP-Angebot.

Die Bürgschaftssumme des Bürgschaftsrahmens deckt eventuelle Ansprüche Ihres Auftraggebers bzw. Geschäftspartners auf Kosten, Zinsen und Schadensersatz bereits ab.

Nach Vorlage der notwendigen Unterlagen erfolgen die Risikoprüfung und die Gewährung der Bürgschaft durch den Anbieter üblicherweise zwischen 2-5 Werktagen.

In der Regel werden Bürgschaften ‚blanko‘ vergeben, sodass die Stellung von Sicherheiten nicht notwendig ist.

Grundsätzlich werden Bürgschaftsrahmen zeitlich unbegrenzt ausgestellt. Die Laufzeit der daraus abgeleiteten jeweiligen Bürgschaft richtet sich nach den vertraglichen Fristen des abzusichernden Vorhabens. So endet eine Mietkautionsbürgschaft mit der Beendigung des zugrunde liegenden Mietverhältnisses, bei einer Gewährleistungsbürgschaft entfällt der Anspruch nach Ablauf der jeweiligen Gewährleistungs- bzw. Verjährungsfrist des Projekts.

Für Ihre Bürgschaftsanfrage benötigen wir die folgenden Dokumente:

Gerne helfen wir Ihnen bei der Zusammenstellung und Aufbereitung der Unterlagen. Mit unseren Checklisten behalten Sie in jeder Phase des Prozesses den Überblick.

Wir informieren Sie im Unternehmergespräch bzw. auch schriftlich im Nachgang über eine einmalige Abschlussgebühr, die wir lediglich im Erfolgsfall erheben. Darüber hinaus fallen für Sie keine weiteren Kosten an. Bis zur Auszahlung und der dann fälligen Abschlussgebühr gehen wir als DFKP in „Vorleistung“.

Wir arbeiten mit den wichtigsten deutschen KMU-Finanzierern zusammen. Darunter befinden sich bundesweit aktive Universalbanken, Regionalbanken, Genossenschaftsbanken, Neofinanzierer, Schwarmfinanzierer, Online-Marktplätze, Einkaufsfinanzierer, Leasing- und Factoringgesellschaften.

Unsere höchste Priorität ist der Schutz und die Sicherheit Ihrer Daten. Diese werden auf deutschen Servern gespeichert, SSL-verschlüsselt und nur mit den betreffenden Finanzierern geteilt. Diese wiederum entbinden Sie zugunsten der DFKP von etwaigen Verschwiegenheitspflichten, insbesondere dem Bankgeheimnis. Darüber hinaus werden zu keinem Zeitpunkt Informationen zu Ihrer Person oder Ihrem Unternehmen an Dritte übermittelt oder veröffentlicht. Unser Informationssicherheits-Managementsystem (ISMS) ist nach der international führenden und weltweit anerkannten Norm DIN EN ISO/IEC 27001:2017 vom TÜV Saarland zertifiziert.

Nein, die Deutsche Firmenkredit Partner ist ein unabhängiger Finanzierungsberater für kleine und mittlere Unternehmen. Um ihnen passgenaue Finanzierungen zu marktführenden Konditionen bieten zu können, holen wir für sie gezielt passende Angebote über unser Netzwerk aus mehr als 200 Banken und Finanzierern ein und begleiten unsere Kunden bis zum Vertragsabschluss und gerne auch darüber hinaus.

Ich berate Sie gerne!

Benedikt Matzinger

Geschäftsführer Finanzierungsberatung

030 767584 400

finanzierung@dfkp.de