Gedankenflieger GmbH

Till Schubert

„In einer entscheidenden Wachstumsphase hat uns die schnelle Finanzierung durch die DFKP den nötigen Handlungsspielraum verschafft.”

Zur Case Study

Große Produktvielfalt

Über 200 Finanzierer

Fester Ansprechpartner

Hohe Abschlusschance

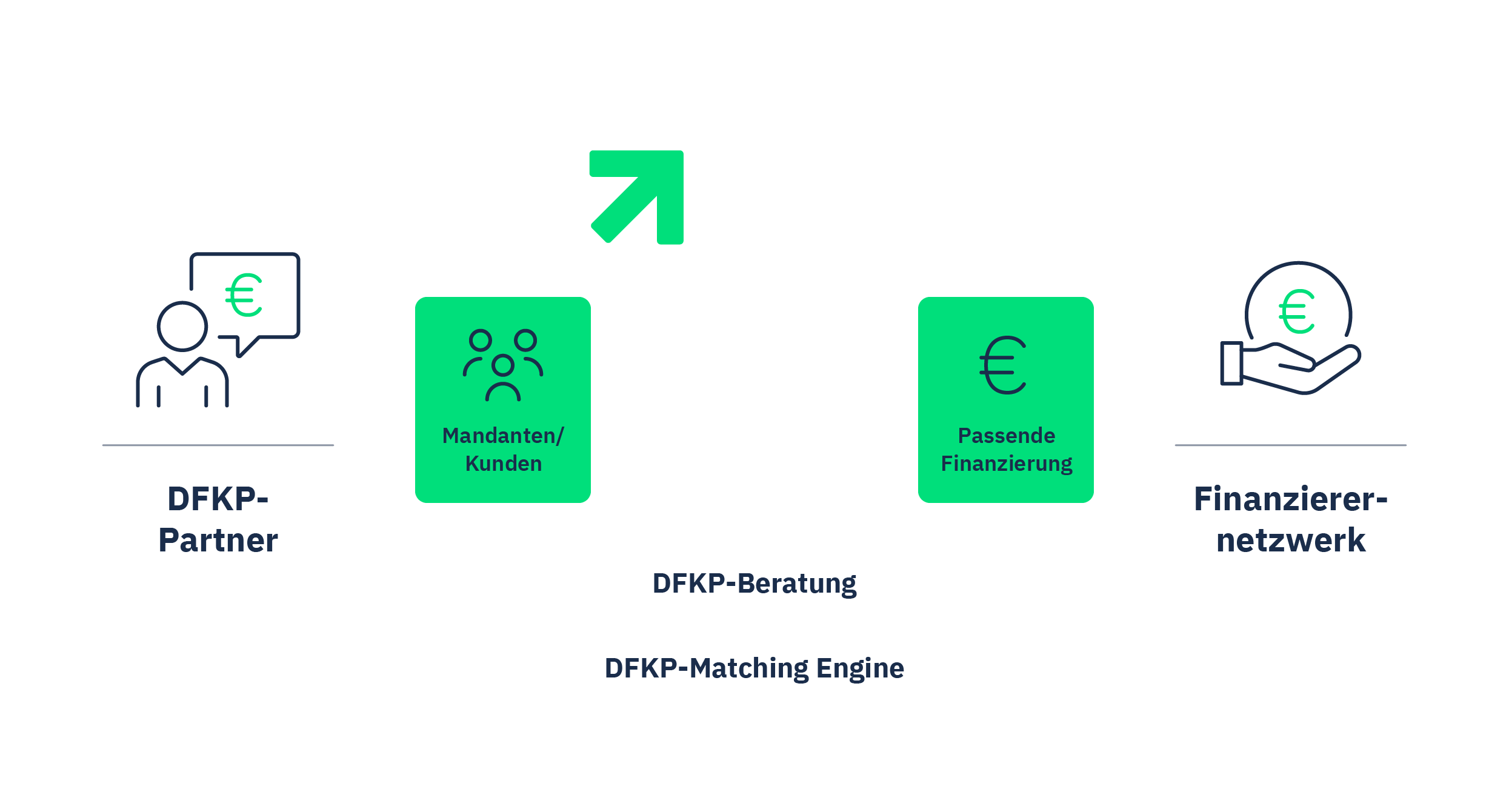

Benötigen Sie finanzielle Unterstützung, um Ihr Unternehmenswachstum voranzutreiben, Ihre Projekte zu realisieren oder Ihre Liquidität zu verbessern? Über unser Netzwerk aus mehr als 200 Banken und Finanzierern bieten wir Ihnen genau die Unternehmenskredite, die zum individuellen Bedarf Ihres Unternehmens passen.

Sie wollen den optimalen Kredit finden? Wir helfen Ihnen dabei!

Ein Unternehmenskredit, auch als Firmenkredit, Geschäftskredit oder Unternehmerkredit bekannt, ist eine Finanzierung, die Unternehmen zur Verfügung steht, um ihre geschäftlichen Aktivitäten zu unterstützen und ihre finanziellen Bedürfnisse zu decken. Unternehmenskredite werden je nach Verwendungszweck meist als klassische Betriebsmittelkredite oder Investitionskredite vergeben.

Jetzt Unternehmenskredit beantragenUnternehmenskredite werden häufig genutzt, um das Umlaufvermögen und laufende Betriebskosten zu decken. Dazu gehören die Beschaffung von Waren, Rohstoffen, Büromaterialien sowie die Bezahlung von Personalkosten und Mieten. Ein Unternehmerkredit hilft dabei, den täglichen Geschäftsbetrieb reibungslos aufrechtzuerhalten.

Unternehmen setzen Kredite ein, um größere Anschaffungen oder Erweiterungen zu finanzieren. Dies kann den Kauf neuer Maschinen, die Erweiterung von Produktionsanlagen oder den Erwerb von Immobilien umfassen, was entscheidend für das Wachstum und die Wettbewerbsfähigkeit ist.

Unternehmensdarlehen helfen, die Zahlungsfähigkeit in Zeiten schwankender Einnahmen oder saisonaler Engpässe aufrechtzuerhalten. Sie ermöglichen es Unternehmen, finanzielle Engpässe zu überbrücken und ihren Verpflichtungen nachzukommen.

In der heutigen Geschäftswelt sind Investitionen in IT-Infrastruktur und digitale Technologien von großer Bedeutung. Unternehmenskredite können genutzt werden um Systeme zu modernisieren oder neue Software zu implementieren und somit die Effizienz des Unternehmens zu steigern.

Unternehmen nutzen Kredite, um Expansionspläne umzusetzen, neue Märkte zu erschließen oder bestehende Geschäftsmodelle zu skalieren. Unternehmerkredite ermöglichen es, strategische Chancen zu nutzen und die Marktposition zu stärken.

Gerne beraten wir Sie unverbindlich und erarbeiten gemeinsam mit Ihnen ein individuelles Finanzierungskonzept. Stellen Sie Ihre Anfrage über unser Onlineformular und Ihr fester, persönlicher Ansprechpartner meldet sich umgehend bei Ihnen und findet gemeinsam Ihnen den passenden Unternehmenskredit.

Unverbindlich anfragenMüssen Sie Umlaufvermögen finanzieren, unterstützen wir Sie gerne mit einem Betriebsmittelkredit. Dieser kurz- bis mittelfristige Unternehmenskredit ermöglicht es Ihnen, für den reibungslosen Betrieb Ihres Unternehmens erforderliche Ausgaben zu tätigen. Hierzu zählen beispielsweise Marketing- und Personalkosten sowie Aufwendungen für den Wareneinkauf und die Produktion. Mit einem Betriebsmittelkredit können Sie saisonale Schwankungen im Umsatz ausgleichen und Liquiditätsengpässe überbrücken.

Zwischenfinanzierungen gehören ebenfalls zur Gruppe der Firmenkredite. Sie werden übergangsweise eingesetzt, um kurzfristige Liquiditätsanforderungen zu erfüllen, während das Unternehmen auf Umsatzerlöse oder auf die Bewilligung eines langfristigen Firmenkredits wartet. Mit diesem kurzfristigen Unternehmensdarlehen können beispielsweise Aufträge vorfinanziert oder saisonale Schwankungen ausgeglichen werden. Daher werden Zwischenfinanzierungen besonders zügig genehmigt und bieten eine hohe Flexibilität, zum Beispiel durch jederzeitige kostenfreie Sondertilgung.

Um kurzfristige Liquiditätsengpässe zu überbrücken, haben Sie ebenso die Möglichkeit, Ihr Geschäftskonto im Rahmen einer eingeräumten Kreditlinie zu überziehen. Die Besonderheit liegt darin, dass Sie – einmal bereitgestellt – ohne vorherige Ankündigung Beträge abrufen können. Die Tilgung erfolgt nicht nach einem festen Plan, sondern durch die laufenden Zahlungseingänge. Dadurch bieten Kontokorrentkredite eine hohe Flexibilität. Bei anhaltender Inanspruchnahme empfiehlt sich aufgrund der vergleichsweise hohen Zinsen eine Umschuldung des Kontokorrentkredits, um Ihre Kapitalkosten zu reduzieren.

Investitionskredite mit langfristiger Laufzeit sind Unternehmenskredite zur Finanzierung von Gegenständen des Anlagevermögens, beispielsweise Produktionsmaschinen oder Immobilien, die langfristig zur Wertschöpfung Ihres Unternehmens beitragen. Diese Kredite können entweder durch das betreffende Objekt selbst oder durch andere dingliche Sicherheiten besichert werden.

Als weitere Alternative zu einem Unternehmenskredit eignet sich besonders für junge digitale Unternehmen mit wiederkehrenden oder schwankenden Umsätzen eine Umsatzbasierte Finanzierung und bietet gute Wachstumsmöglichkeiten. Bei dieser alternativen Finanzierung erhalten Unternehmen Kapital auf Grundlage ihres Umsatzes aus Kartenzahlungen, Shopsystemen und Abonnements. Die Rückzahlung erfolgt in Form eines festen Prozentsatzes des monatlichen Umsatzes, wodurch die Rückzahlung an die tatsächlichen Einkünfte des Unternehmens gekoppelt ist.

Expansion in neue Märkte, Unternehmensbeteiligungen oder Übernahmen bis hin zu Produktentwicklung und Innovationen – eine Wachstumsfinanzierung kann vielfältige Gründe haben. Mit unseren flexibel einsetzbaren Firmenkrediten können Sie das Wachstum Ihres Unternehmens weiter vorantreiben. Wir als Deutsche Firmenkredit Partner unterstützen junge Unternehmen und Unternehmen die besonders schnell wachsen.

Gedankenflieger GmbH

Till Schubert

„In einer entscheidenden Wachstumsphase hat uns die schnelle Finanzierung durch die DFKP den nötigen Handlungsspielraum verschafft.”

Zur Case Study

Flora Botanika

Henning Cordes

„Die Zusammenarbeit mit der DFKP war beeindruckend effizient – von der einfachen Antragstellung bis zur Auszahlung vergingen nur wenige Tage. Der professionelle Einsatz hat meine Erwartungen übertroffen.”

Zur Case Study

Bürotechnik Lehmann

Frank Lehmann

„Die Zusammenarbeit mit der DFKP war durchweg positiv: unkompliziert, lösungsorientiert und schnell.”

Zur Case Study

Storck Bicycle GmbH

Dr. Todor Lohwasser

„Die stetige Unterstützung unseres persönlichen Ansprechpartners hat uns bei der Suche nach einem passenden Finanzierungspartner viel Zeit gespart.”

Zur Case Study

Studibuch GmbH

Lutz Gaissmaier

„Die DFKP hat uns nicht nur persönlich und kompetent beraten, sondern auch kontinuierlich unterstützt, um unsere Wachstumsziele zu erreichen.”

Zur Case Study

DALUMA GmbH

David J. Kugler

„Die DFKP ist Lösungsanbieter und Macher. Der Erfolg, die Souveränität und Zuversicht haben uns überzeugt. Wir würden gerne wieder zusammenarbeiten.”

Zur Case Study

Um einen Unternehmenskredit bei der DFKP anzufragen, benötigen Sie nur wenige Minuten. Teilen Sie uns mit, welche Höhe der Kredit für Ihr Unternehmen haben soll, wie schnell und wofür sie ihn benötigen.

Wir melden uns innerhalb von 24 Stunden bei Ihnen zum persönlichen DFKP-Unternehmergespräch. Hierin erfassen wir strukturiert Ihr Vorhaben, lernen Ihr Unternehmen mit seinen Besonderheiten kennen und können Ihnen so passende Angebote für Ihren Unternehmenskredit über unser Finanzierernetzwerk einholen. Die konkrete Finanzierungslösung, die wir Ihnen empfehlen, hängt in erster Linie von Ihrem spezifischen Bedarf ab.

Welchen Bedarf Sie auch haben, wir haben die Lösung!

Unverbindliche Kreditanfrage

Unsere flexiblen Unternehmenskredite bieten wir für eine Vielzahl verschiedener Rechtsformen an. GmbH, GmbH & Co. KG, AG, OHG, KG, e.K., Einzelunternehmen oder Freiberufler sind nur einige Beispiele die wir bereits erfolgreich finanzieren konnten. Ausgeschlossen sind Vereine oder gemeinnützige Organisationen. Aufgrund der kurzfristigen Verfügbarkeit und der freien Mittelverwendung eignen sich Gewerbekredite vorallem für kleine und mittlere Unternehmen sowie Selbstständige.

Unverbindlich anfragenEs gibt auch alternative Wege, um liquide Mittel zu erhalten, ohne unbedingt klassische Kreditangebote zu nutzen. Dazu gehören Optionen wie Factoring, Einkaufsfinanzierungen, Leasing und Mietkauf sowie Sale-and-Lease-Back.

Je nach Vorhaben und Bilanzstruktur Ihres Unternehmens sind alternative Finanzierungen besser geeignet als ein klassischer Unternehmenskredit, zum Beispiel bei der Anschaffung von Maschinen, regelmäßigen Wareneinkäufen oder einem hohem Forderungsbestand. Unsere erfahrenen DFKP-Finanzierungsberater profitieren dabei von ihrem umfassenden Fachwissen im Bereich Unternehmensfinanzierung und werden von unserer fortschrittlichen digitalen DFKP-Plattform intelligent unterstützt.

Als beste Kreditgeber für Firmenkredite kommen nicht nur traditionelle Geschäftsbanken, Großbanken, regionale Volksbanken und Sparkassen infrage, sondern auch Neo-Banken und alternative Finanzierer.

Wer hiervon für Ihr Unternehmen am besten geeignet ist, hängt von verschiedenen Faktoren ab: Ihrem Finanzierungsbedarf, dem Unternehmensalter, Ihrer Kreditwürdigkeit, der Werthaltigkeit vorhandener Sicherheiten sowie der gewünschten Kreditlaufzeit und Ihrer Unternehmensstruktur. Im Rahmen eines persönlichen DFKP-Unternehmergesprächs analysieren wir diese Aspekte innerhalb von 15-20 Minuten und finden den Unternehmenskredit, der optimal zu Ihren Bedürfnissen und Ihrem Unternehmen passt.

Bevor ein Unternehmen einen Unternehmenskredit beantragt, sollte klar definiert sein, wofür das Kapital verwendet werden soll. Der geplante Einsatzzweck spielt eine zentrale Rolle bei der Finanzierung, da er direkten Einfluss auf die Struktur des Kredits, die Kalkulierbarkeit der Rückzahlung sowie auf Zinssatz und Laufzeit des Unternehmenskredits hat.

Im Bereich der Unternehmensfinanzierung wird grundsätzlich zwischen Unternehmenskrediten mit freier Verwendung und zweckgebundenen Unternehmenskrediten unterschieden. Ein Unternehmenskredit ohne festgelegten Verwendungszweck bietet maximale Handlungsfreiheit. Unternehmen können die Mittel flexibel einsetzen, beispielsweise zur Stabilisierung der Liquidität, zur Deckung laufender Betriebsausgaben oder zur kurzfristigen Reaktion auf Marktchancen. Diese Flexibilität geht jedoch häufig mit höheren Finanzierungskosten einher, da der Kapitalgeber ein erhöhtes Risiko trägt.

Ein zweckgebundener Unternehmenskredit ist dagegen an eine klar definierte Maßnahme gekoppelt, etwa eine Investition, Expansion oder größere Anschaffung. Durch die eindeutige Zweckbindung entsteht eine hohe Transparenz für alle Beteiligten, was häufig zu besseren Konditionen führt. Diese Form des Unternehmenskredits eignet sich insbesondere für strategisch geplante Vorhaben, bei denen Planungssicherheit und Wirtschaftlichkeit im Vordergrund stehen.

Welche Art von Unternehmenskredit die optimale Lösung darstellt, hängt von der individuellen Unternehmenssituation, den finanziellen Zielen und dem konkreten Kapitalbedarf ab. Eine sorgfältige Analyse und klare Festlegung des Verwendungszwecks sind entscheidend, um einen Unternehmenskredit effizient einzusetzen und die finanzielle Stabilität des Unternehmens langfristig zu sichern.

Wir sind da, um den Finanzierungsprozess für Sie so einfach und so erfolgreich wie möglich zu gestalten. Dafür bereiten wir all Ihre Unterlagen optimal auf und prüfen mit nur einem einzigen Antrag Ihrerseits mehr als 200 Banken und Finanzierer in unserem Netzwerk. Zusätzlich übernehmen wir die komplette Kommunikation mit der Bank. Um für Sie schnellstmögliche Erfolge zu erzielen, beschleunigen wir sämtliche Prozesse und sichern Ihnen so das beste Angebot am Markt.

Minimaler Aufwand: Wir bereiten Ihre Unterlagen optimal auf.

Maximale Effizienz: Wir prüfen alle Finanzierer mit nur einem einzigen Antrag.

Verzicht auf Bankgespräche: Wir übernehmen die komplette Kommunikation.

Höhere Abschlusschance: Wir beschleunigen Prozesse für den schnellstmöglichen Erfolg.

Marktführende Konditionen: Wir sichern Ihnen das beste Angebot am Markt.

Als Unternehmensberater, Steuerberater, Finanzmakler oder Tippgeber können Sie über die DFKP bequem Unternehmenskredite, Leasing oder Mietkauf sowie Bürgschaften und Factoring für Ihre Kunden und Mandanten beantragen. Profitieren Sie von unserem Netzwerk aus mehr als 200 Banken und Spezialfinanzierern – bei minimalem Aufwand, individueller Betreuung und maximalem Ertrag.

Mehr erfahren

Für Ihre Kreditanfrage benötigen wir im ersten Schritt nur wenige Angaben zu Ihrem Unternehmen (darunter Name, Rechtsform, Gründungsdatum) und Ihnen als Kontaktperson. Im zweiten Schritt und nach dem Unternehmergespräch benötigen wir i.d.R. die folgenden Dokumente:

• Jahresabschlüsse der letzten beiden Geschäftsjahre

• Aktuelle BWA inkl. Summen- und Saldenliste (SuSa)

• Banken- bzw. Verbindlichkeitenspiegel

• Kontoauszüge der letzten 90 Tage

• Einwilligung zur Schufa-Prüfung

Gerne helfen wir Ihnen bei der Zusammenstellung und Aufbereitung der Unterlagen. Mit unseren Checklisten behalten Sie in jeder Phase des Prozesses den Überblick.

Um einen Unternehmenskredit über die DFKP zu erhalten, sollte Ihr Unternehmen folgende Mindestvoraussetzungen erfüllen:

• Jahresumsatz: über 250.000 Euro

• Unternehmensalter: über 24 Monate

• Unternehmenssitz: Deutschland

• Bonitätsbewertung: Creditreform-Index unter 300

Die Konditionen hängen von der Bonität Ihres Unternehmens sowie der gewünschten Laufzeit der Finanzierung ab. Die aktuelle Bonität Ihres Unternehmens und der damit korrespondierende Zins werden vom Finanzierer während des Kreditprozesses ermittelt und immer individuell vergeben („Rating“). Wir sind jedoch in der Lage, Ihnen bereits während des Unternehmergesprächs mithilfe der DFKP-Plattform eine Konditionsschätzung mitzuteilen. Diese erhalten Sie zudem in Ihrem individuellen DFKP-Angebot.

Unternehmenskredite dienen der Finanzierung des Anlage- und Umlaufvermögens und sind vielseitig einsetzbar. So können Sie Einkäufe und Aufträge vorfinanzieren oder mithilfe eines Investitionskredits eine neue Produktionsanlage installieren. Auch zur kurzfristigen Liquiditätssicherung oder zum Ausgleich von Saisonspitzen greifen viele Unternehmer auf Betriebsmittel- oder Kontokorrentkredite zurück.

Ihre Kreditlaufzeit ist abhängig von den Konditionen des kreditgebenden Finanzierers, der Kreditart und der Mittelverwendung. So sind bei kurzfristigen Krediten Laufzeiten ab einem Monat, bei Betriebsmittelkrediten von 60 Monaten üblich. Bei KfW-Förderkrediten oder Immobilienfinanzierungen werden auch Laufzeiten von 120 Monaten oder länger angeboten.

Wir informieren Sie im Unternehmergespräch bzw. anschließend schriftlich in Ihrem individuellen DFKP-Angebot über eine einmalige Abschlussgebühr, die wir lediglich im Erfolgsfall erheben. Darüber hinaus fallen für Sie keine weiteren Kosten an. Bis zur Auszahlung und der dann fälligen Abschlussgebühr gehen wir als DFKP in „Vorleistung“.

Die geforderten Sicherheiten hängen von der Kreditart, dem Finanzierungsvorhaben und der Bonität Ihres Unternehmens ab. Betriebsmittelkredite werden häufig mit einer persönlichen Bürgschaft der Gesellschafter oder Geschäftsführer besichert, Investitions- oder Immobilienkredite mit dem Objekt oder anderen Sachsicherheiten. Über unser Netzwerk können Kredite aber auch ‚blanko‘, d.h. unbesichert, vergeben werden.

Eine Bürgschaft kann von unseren Finanzierungspartnern angefragt werden, sich jedoch positiv auf den Zinssatz auswirken, da dadurch das Risiko des Finanzierers gemindert wird. Zudem kann eine persönliche Bürgschaft – im Vergleich zum Stellen von Sachsicherheiten – den Finanzierungsprozess und somit die Zeit bis zu einer Auszahlung signifikant beschleunigen.

Nach Vorlage der notwendigen Unterlagen kann bei digitalen Anbietern binnen 48 Stunden eine positive Kreditentscheidung herbeigeführt werden und eine Auszahlung innerhalb von 2-5 Tagen erfolgen. Bei deutschen Großbanken dauert der Prozess bis zur Auszahlung ca. 2-3 Wochen.

Wir arbeiten mit den wichtigsten deutschen KMU-Finanzierern zusammen. Darunter befinden sich bundesweit aktive Universalbanken, Regionalbanken, Genossenschaftsbanken, Neofinanzierer, Schwarmfinanzierer, Online-Marktplätze, Einkaufsfinanzierer, Factoring- und Leasinggesellschaften.

Unsere höchste Priorität ist der Schutz und die Sicherheit Ihrer Daten. Diese werden auf deutschen Servern gespeichert, SSL-verschlüsselt und nur mit den betreffenden Finanzierern geteilt. Diese wiederum entbinden Sie zugunsten der DFKP von etwaigen Verschwiegenheitspflichten, insbesondere dem Bankgeheimnis. Darüber hinaus werden zu keinem Zeitpunkt Informationen zu Ihrer Person oder Ihrem Unternehmen an Dritte übermittelt oder veröffentlicht. Unser Informationssicherheits-Managementsystem (ISMS) ist nach der international führenden und weltweit anerkannten Norm DIN EN ISO/IEC 27001:2017 vom TÜV Saarland zertifiziert.

Benedikt Matzinger